Andy Burnham, actuel maire du Grand Manchester et à l’aile gauche du Parti travailliste, fait figure de favori pour lui succéder à Downing Street. La réaction des marchés est pour l'instant restée mesurée: ni les obligations souveraines britanniques ni la livre sterling n'ont montré de signes de tension à la suite de l'annonce.

Pourquoi?

Andy Burnham n'a guère intérêt à multiplier les déclarations fracassantes. S'il cherche à séduire l'aile gauche du Labour, aujourd'hui majoritaire au sein du parti, il risque d'inquiéter les marchés obligataires et d'alimenter une hausse des rendements des obligations souveraines britanniques. À l'inverse, un recentrage destiné à rassurer les investisseurs pourrait lui aliéner une partie de sa base électorale. Coincé entre ses militants et les marchés, le statu quo n'est pas seulement l'option la plus confortable pour Mr Burnham: c'est probablement la seule politiquement viable.

Avec le départ de Keir Starmer, la route vers Downing Street semble désormais dégagée pour Andy Burnham (la personnalité travailliste la plus populaire auprès du grand public comme des électeurs du Labour). Deux options sont sur la table: remporter une bataille pour la direction du Labour ou être couronné sans opposition. Pour les marchés, plus la succession sera rapide, mieux ce sera. Un règlement accéléré de la question du leadership permettrait en effet de réduire la période d'incertitude politique et, par conséquent, la volatilité des marchés.

La réaction mesurée des marchés s'explique également par les anticipations entourant la composition du futur gouvernement. La perspective de voir Wes Streeting, figure du centre droit du Parti travailliste, occuper un poste de premier plan est perçue comme un facteur rassurant. Sa présence constituerait un contrepoids aux propositions les moins favorables aux marchés, qu'il s'agisse d'une intervention accrue de l'État dans l'économie ou d'une hausse des dépenses publiques financée par un alourdissement de la fiscalité. Elle serait également le signe que la transition politique pourrait se dérouler rapidement et de manière ordonnée.

Et ensuite?

Entre une facture d'intérêts de la dette qui s'alourdit, une croissance atone et des taux durablement élevés, l'espace budgétaire est devenu une denrée rare. Les marchés ont déjà montré ce qu'ils pensaient des largesses budgétaires non financées. Dans ce contexte, les mathématiques budgétaires sont implacables: plus de dépenses signifie soit moins de dépenses ailleurs, soit plus d'impôts.

Le risque pour le Royaume-Uni n'est donc pas de tomber d'une falaise budgétaire, mais de s'engager sur une pente glissante. Pas de choc façon Liz Truss, mais une usure progressive de la crédibilité fiscale: davantage de dépenses structurelles, moins d'empressement à réduire la dette et, à terme, une prime de risque qui s'installe durablement.

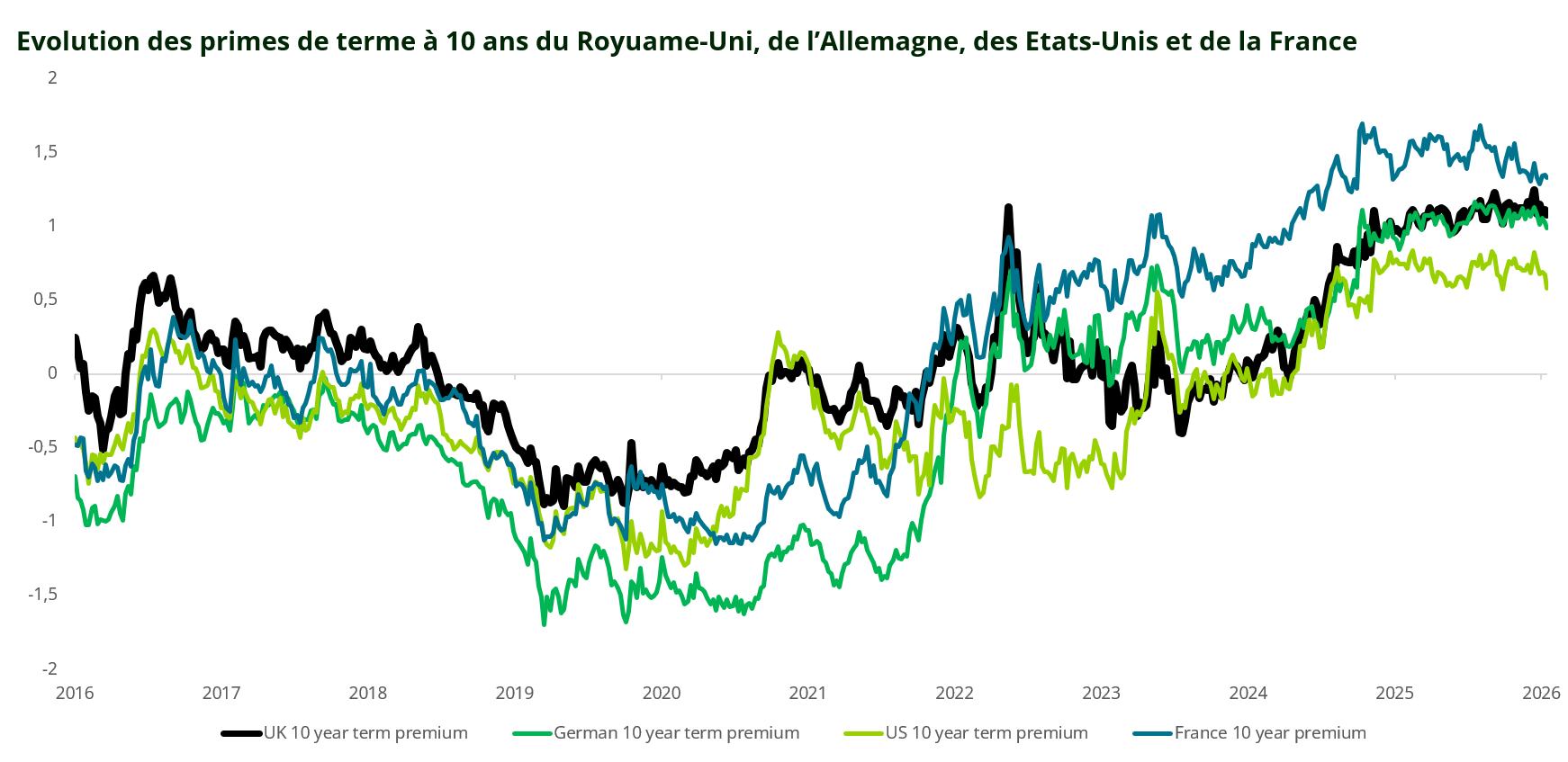

Ces inquiétudes se reflètent de plus en plus dans les marchés obligataires. Pour continuer à financer le Royaume-Uni, les investisseurs exigent une prime de risque croissante afin de compenser l'incertitude budgétaire et la perspective d'un afflux de nouvelles émissions. Longtemps considérée comme un élève relativement discipliné, la dette britannique voit désormais sa prime de terme se rapprocher de celle des mauvais élèves européens.

Le Royaume-Uni est sur le point d'accueillir son septième Premier ministre en une décennie. Il y a encore quelques années, ce genre de statistique était réservé à l'Italie. Aujourd'hui, seule la France fait pire avec neuf chefs de gouvernement sur la même période. La course à la cuillère de bois politique et budgétaire européenne est loin d'être terminée.

Jusqu'ici, la livre sterling encaisse plutôt bien le choc politique. Les marchés avaient largement anticipé la bataille pour Downing Street et les taux britanniques sont suffisamment élevés pour soutenir la devise. Mais cet équilibre est fragile. Si les rendements britanniques continuent de grimper davantage à cause des inquiétudes budgétaires que des perspectives monétaires, les taux élevés passeront du statut de soutien à celui de signal d'alarme. Alors que la livre apparaît déjà chère selon plusieurs indicateurs de valorisation, cela renforce notre prudence à son égard.