Les marchés financiers ont connu d’intenses turbulences au mois d'avril, entre manœuvres politiques, incertitudes économiques et changements de politique monétaire. L'augmentation des droits de douane, les surenchères et les représailles qui en ont découlé ont incité les investisseurs à revoir leurs perspectives de croissance, prendre en compte les risques accrus de récession et se retirer des actifs les plus risqués. La volatilité a été alimentée par les divergences transatlantiques en matière de politique monétaire. Alors qu’en Europe, la Banque centrale européenne a agi vigoureusement en baissant ses taux dans la crainte d'une inflation obstinément faible et d'une croissance chancelante, de l'autre côté de l'Atlantique, la Réserve fédérale a quant à elle résisté aux appels à un assouplissement de sa politique, arguant que les droits de douane pourraient exacerber les pressions inflationnistes. Cette divergence de politique a déclenché des courants contraires sur des marchés du crédit déjà soumis à rude épreuve par l'incertitude macroéconomique.

Le risque reprend le dessus et les spreads s'envolent

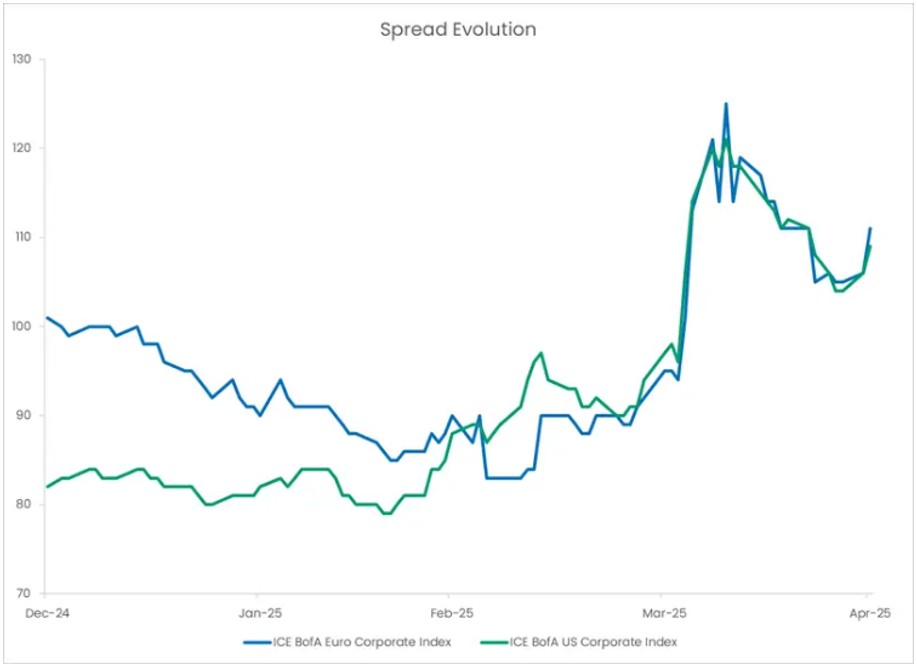

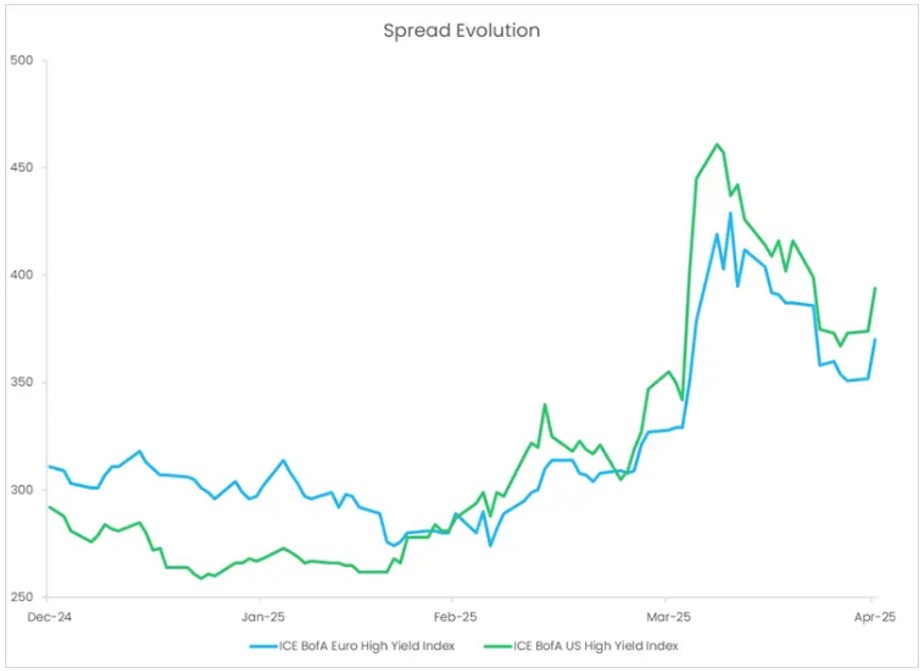

Dans cet environnement risk-off, les spreads se sont significativement élargis sur les marchés du crédit «investment grade» (IG) et «high yield» (HY). En Europe, les spreads IG ont augmenté de 30 points de base pour atteindre 125 points de base, tandis que les spreads HY ont bondi de 100 points de base jusqu’à 429 points de base. Les États-Unis ont connu une évolution similaire avec un élargissement des spreads de 25 points de base sur l’IG, à 121 points de base, et de 105 points de base sur le HY, à 461 points de base. Les marchés du crédit, toujours sensibles au spectre de la récession, ont commencé à intégrer des perspectives économiques plus pessimistes. Pourtant, de manière caractéristique, un soudain revirement de ton de la part de Washington a offert un répit temporaire. Le président Trump, en affichant une approche plus souple à l'égard de la Chine et en annonçant une suspension de l’application des droits de douane pour une durée de 90 jours, a contribué à stabiliser le sentiment des investisseurs. Les tensions s’apaisant, les spreads de crédit se sont sensiblement rétractés: les spreads américains se sont resserrés à 109 points de base sur l’IG et à 394 points de base sur le HY, tandis que leurs homologues européens ont atteint 111 points de base sur l’IG et 370 points de base sur le HY.

Sources: Candriam, Bloomberg© au 30/04/2025.

Le vernis craque: Des fondamentaux plus faibles

Les turbulences du mois d'avril ont laissé des traces durables. Du côté des fondamentaux, le contexte est beaucoup plus fragile. Face à l’incertitude des orientations politiques, les dirigeants d'entreprise sont de plus en plus nombreux à suspendre leurs prévisions, les secteurs de la vente au détail et de l'automobile étant particulièrement exposés. Aux États-Unis, les défaillances d'entreprises se multiplient à un rythme inquiétant. Selon S&P Global, 188 faillites de grandes entreprises ont été enregistrées au premier trimestre 2025, soit le chiffre le plus élevé sur un trimestre depuis 2010. Autre point préoccupant, 150 milliards de dollars de dettes de qualité inférieure doivent être refinancés cette année, dans des conditions de prêt nettement moins favorables.

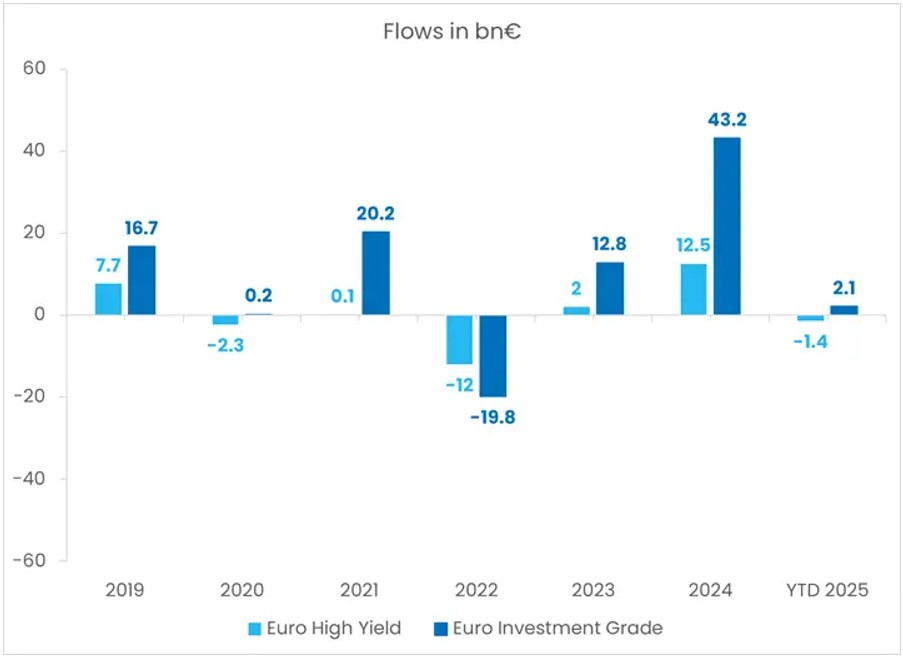

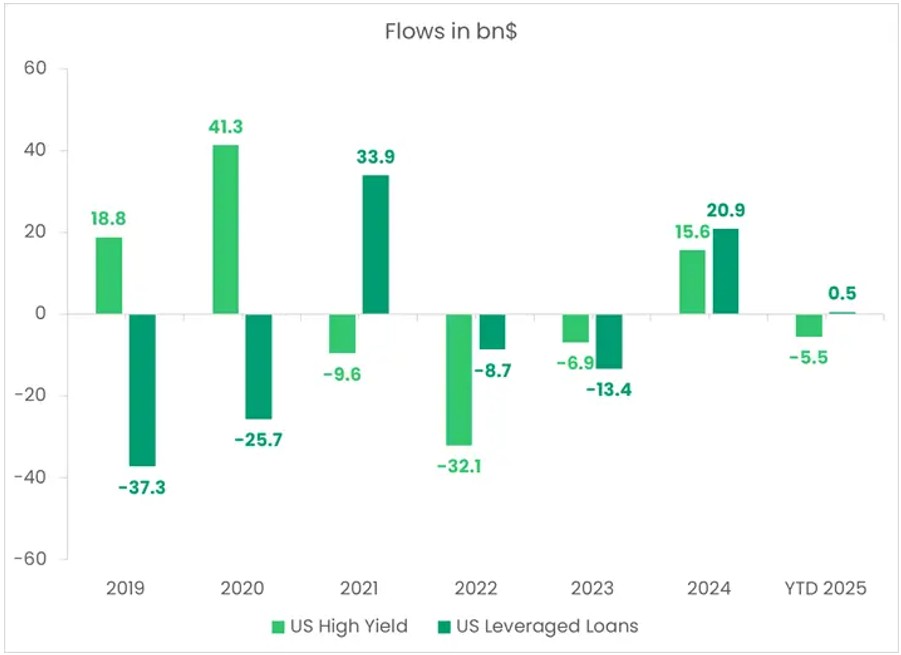

Aux commandes, les facteurs techniques et les flux

Au cœur du fonctionnement des marchés du crédit on trouve une dynamique cruciale: les facteurs techniques. Avec l'érosion des fondamentaux, les marchés du crédit sont devenus extrêmement sensibles aux conditions de liquidité et aux flux des investisseurs. Ces dernières semaines ont été marquées par des sorties importantes des fonds investment grade américains et européens - les marchés high yield, déjà plus fragiles, ont connu des rachats encore plus importants. Si dans les détails les chiffres varient, la tendance est incontestable: l'appétit pour le risque s’essouffle.

Source: JPMorgan au 25/04/2025.

Fiez-vous aux courants, pas seulement à la météo

Pour la suite, l’évolution des marchés du crédit reposera en grande partie sur ces éléments techniques. D'une part, les rendements élevés – environ 5% pour l’investment grade américain et 3% en Europe, et près de 6% et 8% respectivement pour le haut rendement européen et américain – offrent un portage intéressant et une protection contre un nouvel élargissement des spreads. Le crédit a également résisté de manière remarquable par rapport aux autres actifs risqués depuis le début de l'année. En outre, les fondamentaux s'érodent, mais depuis des niveaux relativement robustes, ce qui écarte pour l’instantle risque d’une crise immédiate. Cela pourrait permettre d'endiguer quelque peu les sorties de capitaux et d'accroître temporairement l'appétit des investisseurs.

Cependant, la psychologie du marché reste fragile. Des flux de nouvelles négatives ou un sentiment risk-off pourraient déclencher de nouvelles sorties de capitaux, mettre les spreads sous pression et exacerber la volatilité. Le spectre des fallen angels (anges déchus), ces grands émetteurs comme Ford qui passent du statut IG au statut HY, est particulièrement inquiétant, car il pourrait peser sur la liquidité et amplifier la pression à la vente.

Cela étant, la volatilité est source d’opportunités; les marchés du crédit entrent dans une phase de plus grande dispersion, ce qui plaide pour une sélection rigoureuse des secteurs et des émetteurs. Les secteurs moins exposés aux chocs macroéconomiques, tels que les télécommunications, sont susceptibles de surperformer les industries plus cycliques telles que l'automobile et le commerce de détail. D'un point de vue géographique, le crédit européen pourrait se montrer relativement résistant, avec en toile de fond la position accommodante de la BCE, tandis que le crédit américain pourrait s'avérer plus vulnérable en raison des niveaux d’inflation et de taux élevés aux États-Unis.

Dans un tel environnement, les investisseurs doivent «suivre les flux», surveiller attentivement les signaux techniques, adopter une approche sélective et positionner leurs portefeuilles de manière à naviguer, et potentiellement profiter, des courants actuellement à l’œuvre sur les marchés du crédit.