En 2022, le dollar devrait se renforcer à mesure que la croissance ralentit et que la Fed durcit le ton. De plus, nous anticipons une appréciation du franc et un affaiblissement de l’euro.

.jpg)

- Avec des milliers de milliards de dollars de transactions quotidiennes, le marché des changes est le plus grand marché financier du monde

- Le dollar américain a un statut particulier, car il représente un refuge mondial pendant les périodes de forte volatilité

- En 2022, le dollar devrait se renforcer à mesure que la croissance ralentit et que la Réserve fédérale durcit le ton. De plus, nous anticipons une appréciation du franc suisse et un affaiblissement de l’euro

- Concernant les monnaies émergentes, nous pensons que le dollar-yuan devrait évoluer dans sa fourchette actuelle au premier semestre 2022, mais restons prudents vis-à-vis du real brésilien et du rand sud-africain.

Les fluctuations des taux de change peuvent avoir un impact important sur la performance des portefeuilles d’investissement mesurée en termes de monnaie de base. Chez Lombard Odier, nous consacrons d’importantes ressources à la compréhension des devises au moyen de plusieurs modèles et des observations de nos équipes locales. Dans cette note, nous présentons nos modèles d’évaluation des monnaies et nos attentes pour 2022.

Nous pensons que les modèles basés sur une monnaie de base unique deviennent obsolètes, car de plus en plus de familles sont établies dans plusieurs régions, que ce soit pour des raisons professionnelles ou personnelles. Notre approche vise à identifier les besoins spécifiques de nos clients et à définir une allocation d’actifs stratégique alignée sur leurs passifs dans toutes les devises auxquelles ils sont exposés. C’est pourquoi nous préférons penser en termes d’un panier de référence de plusieurs monnaies, plutôt que d’une seule monnaie de base. Ce cadre s’applique même au niveau national, car les économies mondialisées dépendent de plusieurs monnaies en plus de la leur. Si la Suisse bénéficie d’une monnaie forte, par exemple, elle dépend du dollar américain pour son approvisionnement en énergie et de l’euro pour les importations pharmaceutiques significatives en provenance d’Allemagne.

L’allocation stratégique évoquée ci-dessus est complétée par des ajustements tactiques basés sur des modèles théoriques et pratiques que nous affinons en permanence.

Avec des milliers de milliards de dollars de transactions quotidiennes, le marché des changes est le plus grand marché financier du monde. D’importantes ressources sont consacrées à la modélisation des valorisations des monnaies afin d’anticiper les fluctuations de change grâce à des facteurs divers et souvent contradictoires. Alors que les modèles théoriques évaluent les monnaies dans un monde parfaitement ouvert et sans tensions, les modèles empiriques identifient les variables clés qui sous-tendent les taux de change puis les extrapolent pour formuler des prédictions.

Le premier cadre théorique permettant de définir la valeur fondamentale relative entre deux monnaies est le modèle de la parité de pouvoir d’achat (PPA), qui compare le prix de biens similaires dans différents pays pour déterminer si une monnaie est surévaluée ou sous-évaluée. L’illustration typique de ce modèle utilise le prix d’un hamburger dans différents pays, à l’instar de l’indice Big Mac de The Economist.

Néanmoins, si le modèle PPA permet de comprendre les fluctuations générales des monnaies, il repose sur des hypothèses souvent éloignées de la réalité. Si un bien ou un service particulier s’avère moins cher dans un certain pays, les contraintes du monde réel, telles que les coûts de livraison et la TVA, par exemple, font que le marché n’exploitera pas forcément ce potentiel.

Ces inconvénients des approches théoriques ont conduit à l’élaboration d’un modèle plus pragmatique : le modèle des taux de change d’équilibre comportemental (Behavioural equilibrium exchange rate – BEER). Cette approche empirique analyse les fluctuations historiques d’une monnaie pour identifier les facteurs macroéconomiques qui les expliquent le mieux. Ces éléments sont souvent liés à l’inflation, aux termes de l’échange, aux écarts de taux d’intérêt, aux flux d’investissements directs étrangers, aux bilans des banques centrales et à la dette publique totale. Par exemple, on peut déduire du modèle BEER que la monnaie d’une économie émergente riche en matières premières est intimement liée à la croissance chinoise. En intégrant une hypothèse sur la vigueur de l’économie chinoise, le modèle peut prévoir l’évolution de la monnaie analysée.

Pour chaque paire de devises, nous conjuguons les modèles théoriques et empiriques les plus appropriés. Conscients des limites de ces modèles, nous complétons ces résultats par les observations des experts en investissement de nos équipes locales.

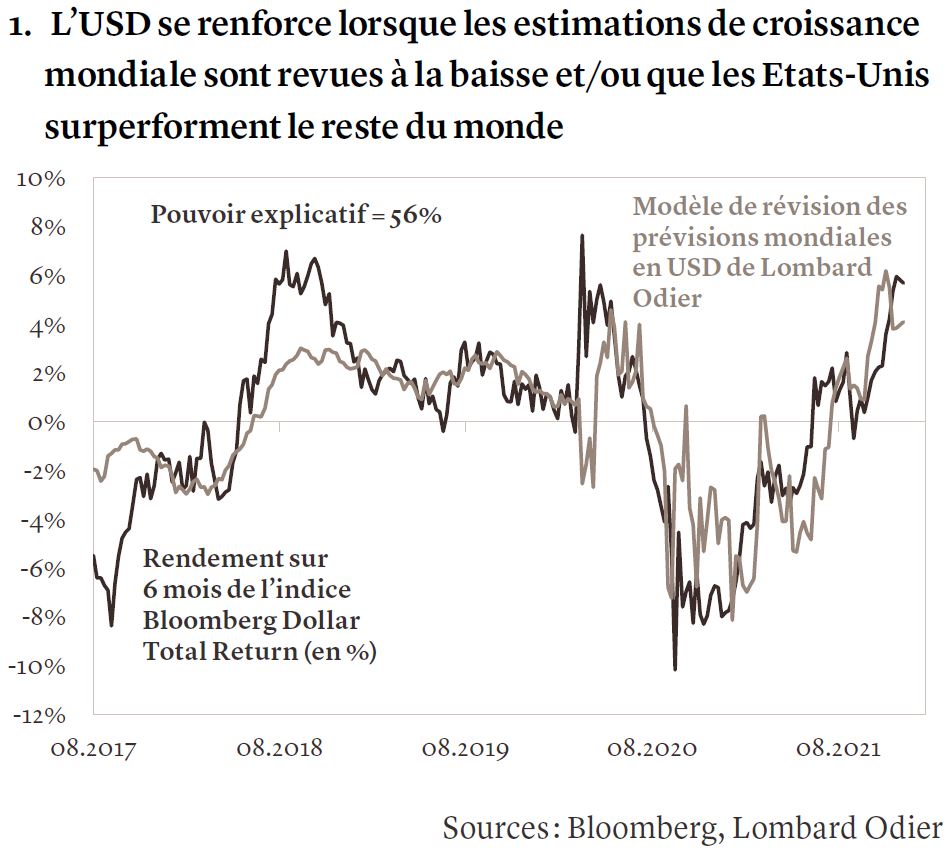

Nos analyses des monnaies tiennent compte du statut exceptionnel du dollar américain dans l’économie mondiale. Alors que les Etats-Unis ne représentent que 10% du commerce mondial, quelque 40% des échanges mondiaux sont libellés en dollars, tout comme une grande partie des prix des actifs financiers. Les bons du Trésor américain, les actifs obligataires les plus liquides au monde, constituent aussi une valeur refuge et une référence mondiale. Le billet vert a donc tendance à être étroitement lié au cycle économique mondial. C’est ce que nous avons clairement constaté en 2021: le dollar a atteint son niveau le plus bas au moment où la production manufacturière mondiale plafonnait, avant de s’apprécier jusqu’en septembre, malgré des perspectives de politique monétaire américaine alors inchangées.

Certains modèles à haute fréquence montrent que ces facteurs mondiaux influencent le dollar (graphique 1). Pendant la décennie écoulée, la devise américaine s’est appréciée quand les prévisions de croissance mondiale baissaient ou que l’économie américaine surperformait les autres pays du monde.

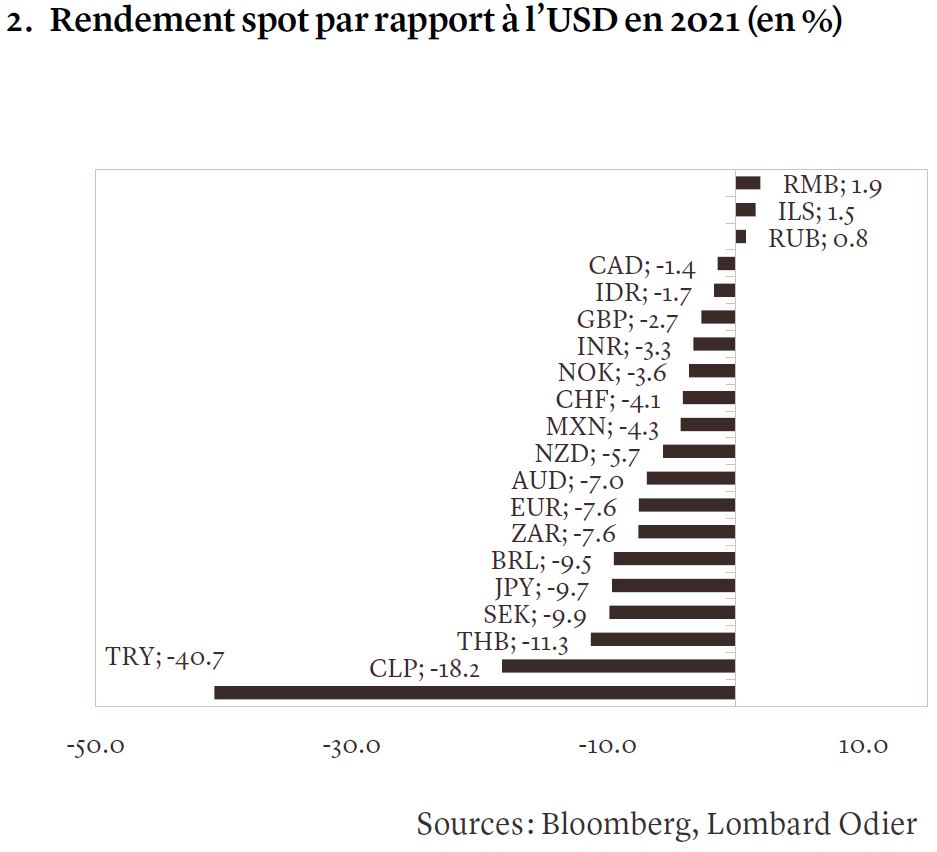

Le dollar américain s’est renforcé par rapport à la plupart des devises des pays émergents et développés en 2021, à quelques exceptions notables: le yuan chinois, le dollar taïwanais, le shekel israélien et le rouble russe. Parmi les monnaies des marchés développés, le dollar américain s’est apprécié d’environ 8% par rapport à l’euro, mais de près de 10% par rapport au yen japonais et à la couronne suédoise (graphique 2).

En dehors du dollar, le marché des changes a évolué en ordre dispersé en 2021. Plusieurs monnaies des marchés émergents et développés, dont les dollars canadien et néo-zélandais, la couronne norvégienne, le peso mexicain, la roupie indonésienne et le ringgit malaisien, ont bénéficié de la hausse des prix mondiaux des matières premières. D’autres, comme la livre sterling et le dollar néo-zélandais, ont été soutenues par la politique monétaire plus restrictive de leur pays, tandis que les autorités monétaires de Suisse et d’Israël toléraient une appréciation du franc suisse et du shekel, respectivement. En revanche, des monnaies telles que le real brésilien, ainsi que les pesos colombien et chilien ont connu une évolution négative induite par une détérioration des termes de l’échange. D’autres encore, comme le baht thaïlandais, ont souffert de la crise du tourisme ou, dans le cas du zloty polonais et de la livre turque, de la politique monétaire plus accommodante face à une hausse des risques inflationnistes.

Notre positionnement a soutenu la performance des portefeuilles en 2021, notamment grâce à notre surpondération du renminbi chinois, ainsi qu’à notre optimisme à l’égard du rouble russe, favorisé par la hausse des prix de l’énergie, et du shekel israélien, soutenu par la vigueur des exportations du secteur technologique.

En 2022, nous tablons sur un renforcement du dollar américain et du franc suisse, ainsi qu’un affaiblissement de l’euro. Etant donné la corrélation négative, évoquée plus haut, entre la croissance mondiale et la performance du dollar américain, nous pensons que le billet vert s’appréciera à mesure que la croissance mondiale ralentira et qu’il renouera avec sa tendance à long terme. Nous nous attendons à ce que la Réserve fédérale américaine (Fed) commence à relever ses taux vers la mi-2022. Lors des quatre derniers cycles de resserrement de la Fed (1994, 1999, 2004 et 2015), le dollar a progressé en moyenne de 3,8% pendant les six mois précédant la première hausse des taux, même si les marchés avaient déjà intégré ces relèvements, comme c’est le cas aujourd’hui.

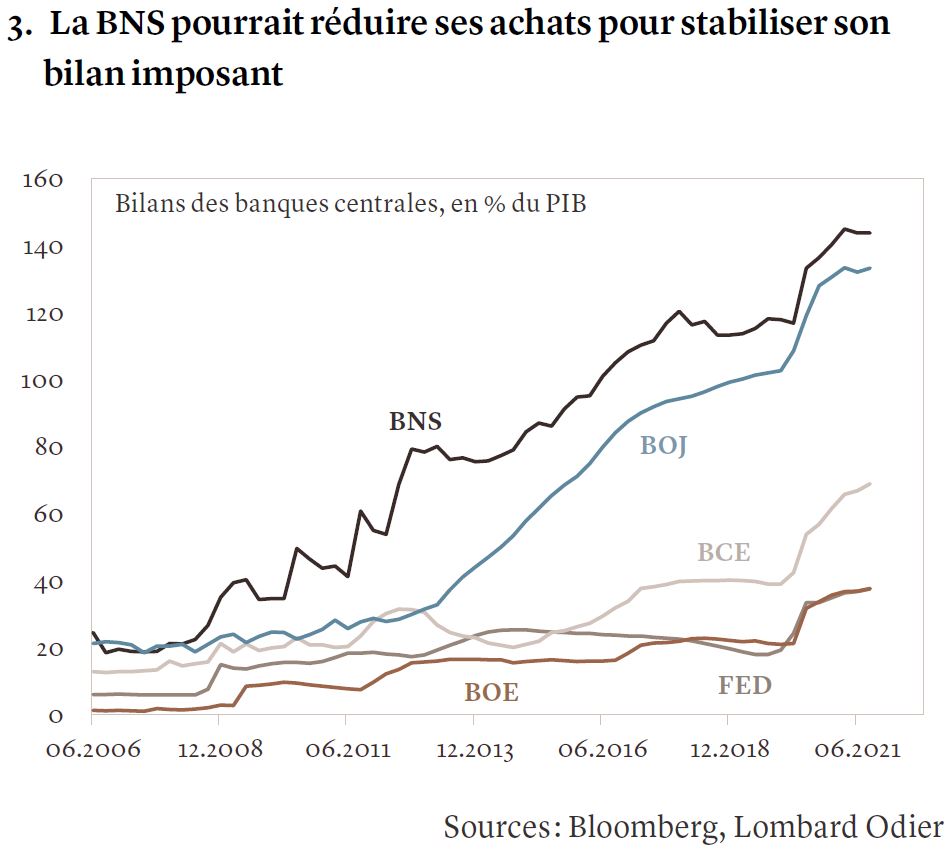

La robuste balance des paiements de la Suisse indique que le franc suisse continuera à s’apprécier. Ces pressions pourraient s’atténuer si les investisseurs suisses investissaient davantage à l’étranger ou si la Banque nationale suisse (BNS) intervenait sur les marchés des changes. Le bilan de la BNS représente déjà 143% du produit intérieur brut de la Suisse, le taux le plus élevé des pays développés (graphique 3). Comme d’autres banques centrales, la BNS s’apprête à réduire le rythme de ses achats d’actifs, à l’origine des bilans imposants des banques centrales. Nous pensons donc que l’euro-franc suivra la performance de l’euro-dollar, atteignant la parité d’ici la fin 2022.

En ce qui concerne l’euro, notre modèle BEER intègre la taille relative des bilans des banques centrales, ainsi que les rendements obligataires et les attentes en matière d’inflation. Il prévoit ainsi une baisse de la valeur d’équilibre de l’euro-dollar de 1,15 à 1,10 au cours des prochains trimestres. Mais des dépassements sont possibles, surtout si la volatilité des monnaies augmente, comme nous l’anticipons.

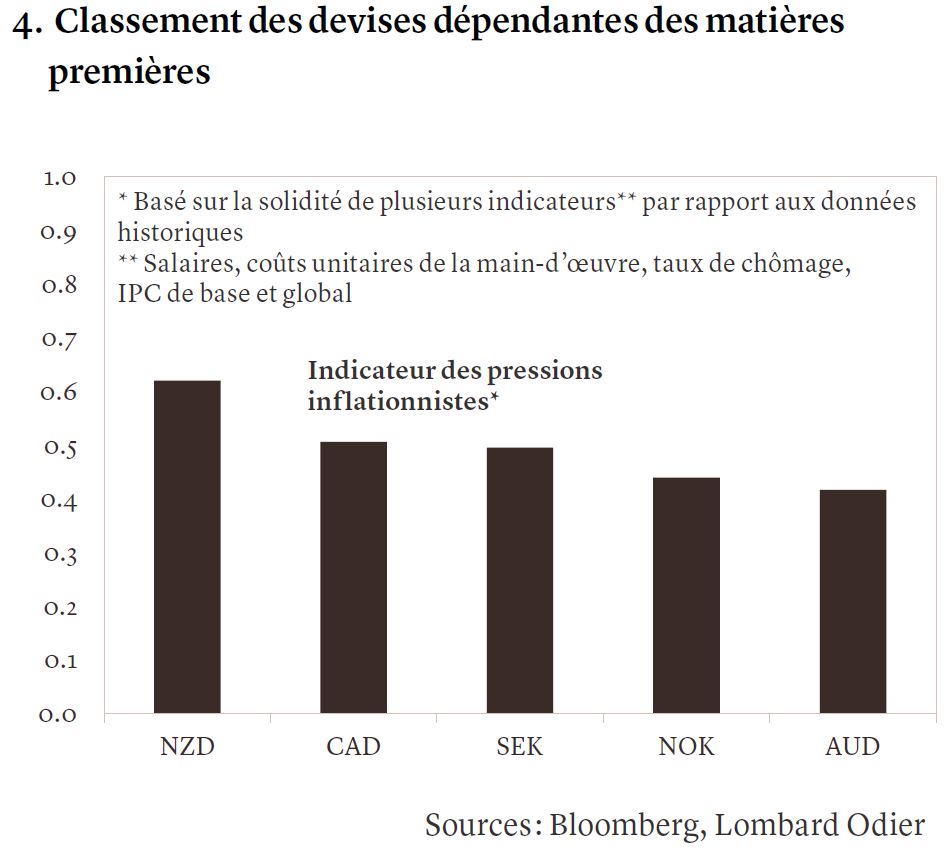

Au-delà de ces convictions centrales, nous privilégions les monnaies des économies qui ont signé une reprise robuste, présentent des soldes budgétaires et des balances extérieures solides et affichent des politiques monétaires restrictives. En outre, nous préférons celles qui ne sont pas fortement dépendantes des prix matières premières ou de la croissance chinoise.

Parmi les devises des marchés développés, nous apprécions le dollar canadien et la couronne suédoise. La monnaie canadienne devrait bénéficier de la croissance américaine et n’est pas trop dépendante de la volatilité des prix des matières premières. Nous privilégions également la couronne suédoise, car l’économie suédoise s’est redressée et les pressions inflationnistes devraient s’y traduire par un resserrement de la politique monétaire. En revanche, nous sommes prudents vis-à-vis du dollar australien, car le marché du travail local affiche des capacités excédentaires, limitant le risque de pressions salariales (graphique 4).

Sur les marchés émergents, les restrictions imposées au tourisme chinois à l’étranger et la demande toujours forte pour la dette chinoise permettront à la balance des paiements du pays de rester solide au premier semestre 2022, permettant au dollar-yuan de se maintenir dans sa fourchette actuelle. Cependant, à mesure que l’activité économique se normalisera, nous pourrions constater une certaine faiblesse au second semestre. Nous privilégions le peso mexicain, car le Mexique poursuivra probablement ses politiques monétaire et budgétaire relativement conservatrices tant que les échanges avec les Etats-Unis resteront soutenus.

Nous apprécions aussi le shekel israélien: les exportations israéliennes sont étroitement liées à la révolution des technologies de l’information et le pays bénéficie d’une solide réserve d’investissements directs étrangers et d’une balance extérieure élevée. Grâce à une économie solide et une bonne gestion du COVID, la Banque d’Israël pourra durcir le ton et réduire ses interventions sur le marché des changes.

En revanche, nous restons prudents vis-à-vis du real brésilien et du rand sud-africain. En effet, la dette publique continuera probablement à augmenter au Brésil et en Afrique du Sud. Outre le poids des dépenses liées au COVID, ces deux pays devraient enregistrer une croissance inférieure au coût réel du service de leur dette. Leur dette devrait donc encore augmenter en pourcentage du PIB. Nos modèles BEER, qui considèrent la dette publique comme un facteur important de l’évolution historique de ces monnaies, signalent une nouvelle dépréciation de ces deux monnaies.

Nous ne pouvions pas conclure cet article sans évoquer les cryptomonnaies, qui ont bénéficié d’une liquidité abondante, de taux bas et d’une forte propension au risque ces dernières années. La normalisation imminente de la politique monétaire par la Fed, impliquant un arrêt des achats d’actifs et un cycle de hausses des taux d’intérêt, mettra à l’épreuve la résilience des cryptomonnaies.

Nous pensons que les cryptomonnaies sont trop volatiles pour perturber les paiements de manière crédible. Par conséquent, nous ne les traitons pas comme une monnaie. Ce point de vue est étayé par l’hypothèse que les gouvernements prendront des mesures réglementaires pour empêcher les cryptomonnaies de concurrencer les monnaies nationales.

Les cryptomonnaies devraient être soumises aux mêmes logiques de risque et de rendement que les autres classes d’actifs. Si l’on prend l’exemple du bitcoin, et en supposant un seuil de ratio de Sharpe de 0,5 avec une volatilité annualisée à long terme d’environ 80%, il faudrait qu’un bitcoin rapporte 40% par an pour être attractif. En d’autres termes, un bitcoin devrait valoir plus de 1,1 million de dollars d’ici 2031 pour constituer un investissement rentable.

Ce marché étant en constante évolution, nous pensons que les investisseurs en cryptomonnaies ne sont pas suffisamment rémunérés pour les risques élevés auxquels ils sont exposés.