Pendant près d’une décennie, l’investissement en actions mondiales a été dominé par un seul et même moteur de performance: les grandes capitalisations technologiques américaines. Le récit était simple et, pendant longtemps, difficile à contester. Pour la croissance, on se tournait vers la Silicon Valley, en privilégiant la solidité des bilans des Magnificent 7, valorisés en milliers de milliards de dollars. Cette concentration a été telle qu’elle a fini par redéfinir la notion même de valeur de croissance, amenant de nombreux investisseurs à associer l’innovation quasi exclusivement aux grandes capitalisations du S&P 500.

Mais les marchés n’évoluent jamais indéfiniment en ligne droite. Alors que les valorisations des géants technologiques américains atteignent des niveaux qui laissent peu de marge d’erreur, l’histoire suggère que la phase de rendements les plus faciles est désormais derrière nous. Les opportunités les plus attractives ne se trouvent plus au sein des segments les plus prisés du marché. Elles se situent, selon nous, dans des segments encore largement sous-couverts du marché des petites capitalisations européennes. Pour les investisseurs avertis, il ne s’agit pas simplement d’un arbitrage en faveur de la valeur ou d’un pari contrariant, mais de la reconnaissance d’un élargissement progressif du moteur de croissance mondial.

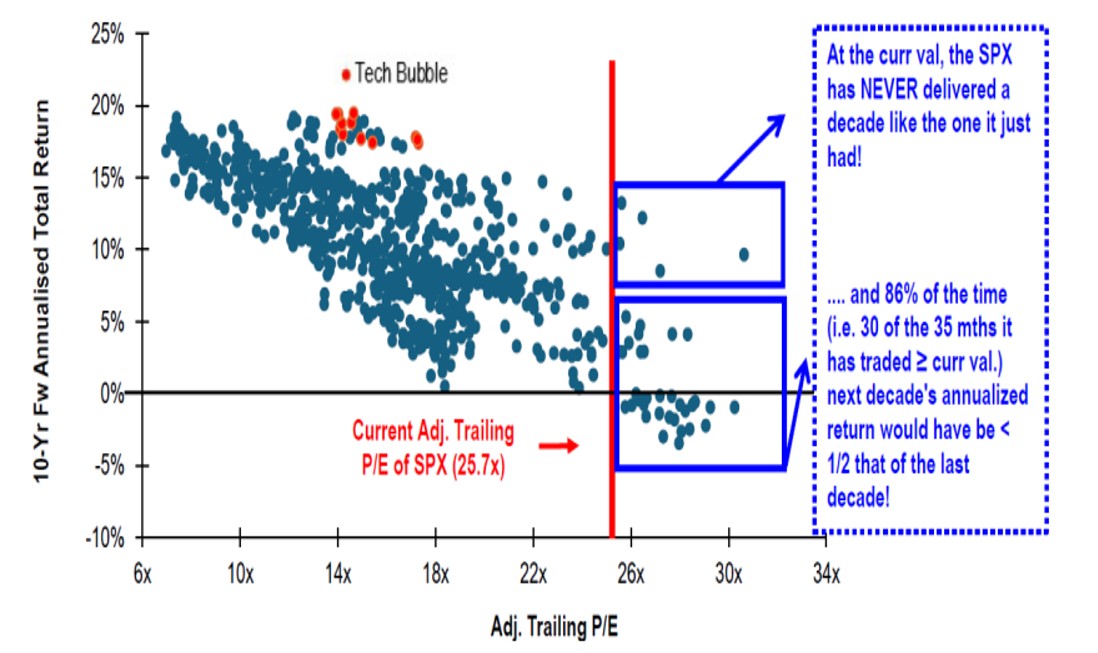

Rendements futurs à 10 ans du S&P 500 vs valorisations (PER historiques)

Source: Bloomberg Finance, FactSet, Datastream, J.P. Morgan, 30 septembre 2025

La perception des actions européennes comme un univers «mature», largement dominé par les banques, les utilities et les industries traditionnelles, est en réalité réductrice. Si les indices large caps européens restent orientés vers ces secteurs, les segments des petites et moyennes capitalisations constituent en réalité les véritables moteurs de l’innovation sur le continent. On y trouve ces «champions de niche»: des entreprises très spécialisées, souvent leaders à l’échelle mondiale sur des segments spécifiques. Qu’il s’agisse d’automatisation industrielle de haute précision ou de diagnostics médicaux de pointe, ces sociétés détiennent souvent des parts de marché dominantes à l’échelle mondiale, tout en restant largement méconnues du grand public.

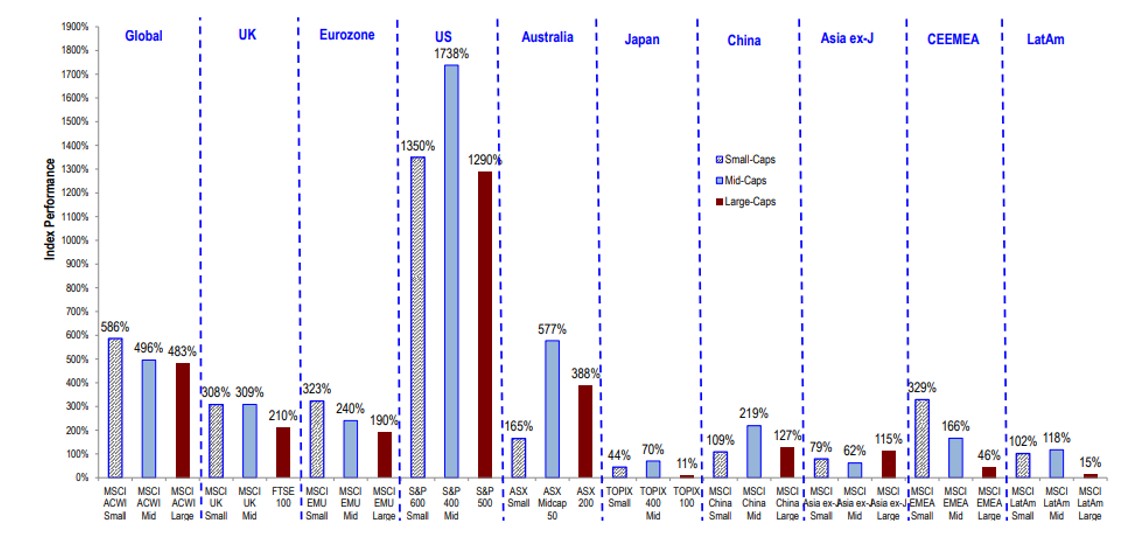

Indices petites, moyennes et grandes capitalisations par région – depuis la création de l’indice le plus récent à aujourd’hui

Source: Bloomberg Finance, FactSet, Datastream, J.P. Morgan, 30 septembre 2025

La force de ces entreprises réside dans leur taille opérationnelle. Contrairement à un groupe valorisé à plusieurs milliers de milliards de dollars, qui nécessite un changement macroéconomique majeur pour générer une croissance significative, un fabricant spécialisé valorisé à 500 millions USD peut accroître fortement ses bénéfices en pénétrant un nouveau marché ou en lançant un produit innovant. Cette agilité leur permet de jouer pleinement le rôle de levier sur la reprise économique européenne. Leur empreinte souvent plus domestique et leurs chaînes d’approvisionnement simplifiées les rendent également relativement moins exposées aux tensions géopolitiques et commerciales qui affectent les grandes capitalisations mondiales. En opérant sous le radar, elles offrent ainsi un profil de croissance à la fois robuste et résilient.

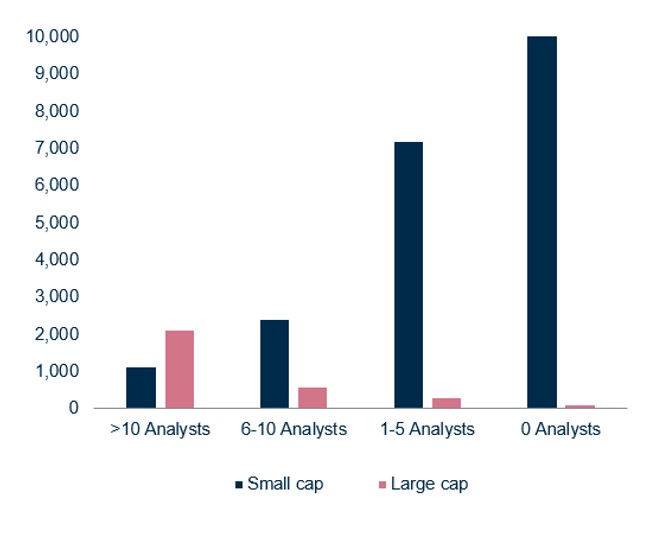

Si les fondamentaux de ces entreprises sont aussi solides, pourquoi restent-elles sous-valorisées? La réponse tient à un déficit structurel d’information. Au cours de la dernière décennie, les équipes d’analyse se sont principalement concentrées sur les plus grandes sociétés, laissant des milliers d’entreprises de plus petite taille avec une couverture quasi inexistante. Là où un géant technologique américain est suivi par 40 à 50 analystes, un leader européen de niche peut en compter moins de trois. Ce déséquilibre constitue une opportunité pour les investisseurs actifs. Dans un marché où la moindre information sur les grandes capitalisations est immédiatement intégrée dans les cours, le manque de couverture des petites capitalisations européennes peut entraîner un écart significatif entre les fondamentaux et les valorisations. Ce déficit d’information ne traduit pas seulement un manque de visibilité: il constitue une véritable source d’alpha pour les investisseurs capables de mener un travail d’analyse approfondi.

Actions mondiales par niveau de couverture (moyenne)

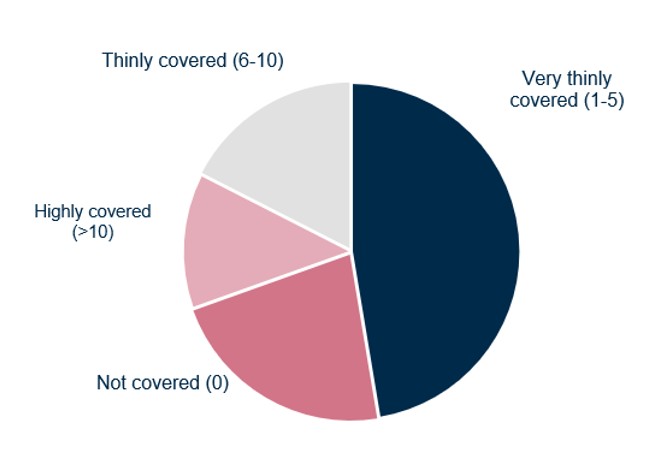

Petites capitalisations européennes selon le niveau de couverture analystes

Source: Bloomberg Finance L.P., Datastream, FactSet et J.P. Morgan, 31 décembre 2025

Le moment apparaît particulièrement propice pour reconsidérer ce segment. Historiquement, les petites capitalisations européennes ont souvent connu des phases de rattrapage marquées, notamment après des périodes prolongées de sous-performance. Nous sortons actuellement de l’une des phases les plus marquées de désintérêt pour cette classe d’actifs, alimentée par une combinaison de hausse des taux d’intérêt, d’incertitudes énergétiques et d’un repositionnement vers la liquidité perçue du marché américain. Mais le contexte macroéconomique évolue.

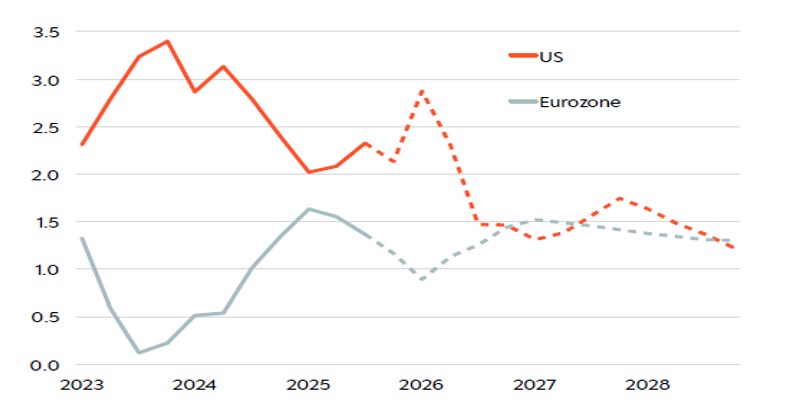

À mesure que l’écart de croissance entre les États-Unis et l’Europe se réduit, avec un rapprochement attendu des rythmes de croissance du PIB réel d’ici 2027, l’intérêt pour la diversification géographique se renforce. Les premiers signes d’un changement de régime apparaissent: les marchés commencent à pénaliser les positions trop concentrées et fortement valorisées, tout en récompensant les entreprises offrant des marges durables et des points d’entrée attractifs. Les petites capitalisations, généralement plus sensibles à l’amélioration des conditions économiques locales, sont souvent les premières à bénéficier de ces phases de reprise.

Réduction de l’écart transatlantique: croissance du PIB réel (% en glissement annuel)

Source: Berenberg, Eikon, décembre 2025 ; Grilli et al. 1991 ; YouGov/The Economist, 31 décembre 2025

Investir dans cet univers requiert toutefois une approche sélective et rigoureuse. Le marché des petites capitalisations européennes est vaste et hétérogène, et les écarts de qualité entre un leader mondial et une entreprise locale en difficulté peuvent être significatifs. La réussite repose sur une sélection exigeante, privilégiant la solidité des bilans et la durabilité des avantages compétitifs.

En définitive, le paysage d’investissement évolue, passant d’une décennie dominée par une logique de «croissance à tout prix» à une phase où le prix payé pour la croissance redevient déterminant. Après avoir été éclipsées par les grandes capitalisations américaines, les petites entreprises européennes occupent aujourd’hui une position singulière: elles offrent le potentiel d’innovation des valeurs de croissance avec des niveaux de valorisation plus proches des valeurs décotées. Pour les investisseurs prêts à regarder au-delà des grandes capitalisations du S&P 500, redécouvrir cet univers pourrait constituer l’un des thèmes d’investissement majeurs des années à venir. La cartographie de la croissance mondiale est plus vaste qu’il n’y paraît, il est temps d’explorer les zones restées en marge.