Le G20 sera dominé par les tensions sino-américaines. Le high yield et les émergents sont pénalisés par le regain d’aversion pour le risque.

Le rebond des marchés d’actions en Europe observé en début de semaine traduit un certain soulagement après la validation de l’accord sur le Brexit par les Européens. De son côté, le Parlement britannique se prononcera en décembre. Cela ne saurait faire oublier le retournement du S&P (-3,6%) ou la rechute de Shanghai (-4,7%) la semaine passée. Les questions commerciales entre la Chine et les Etats-Unis préfigurent un G20 houleux en fin de semaine.

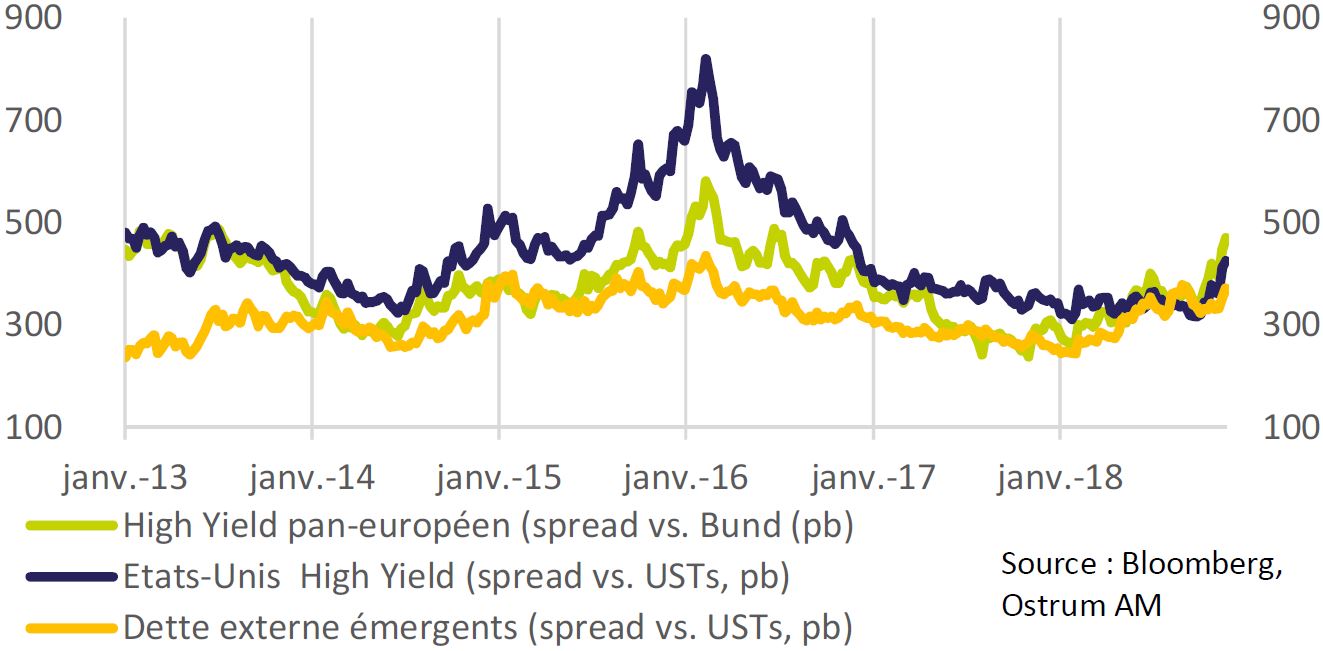

subit également la chute marquée du pétrole.

Les principaux taux à 10 ans sont inchangés mais les courbes allemande et américaine s’aplatissent. Le Bund à 30 ans cote juste au-dessus de 1%. Le compromis possible au sujet du budget italien provoque des rachats ramenant le spread du BTP à 10 ans vers 290pb. En revanche, l’essentiel de la dégradation des spreads de crédit s’est maintenue. L’iTraxx Crossover s’échange à 330pb. Les flux vendeurs continuent de pousser les spreads high yield à la hausse (470pb). Aux Etats-Unis, le marché du high yield subit également la chute marquée du pétrole. Le baril de WTI s’est échangé à 51,50 dollars hier. Les emprunts indexés sur l’inflation sont logiquement délaissés. Le point mort américain à 10 ans passe sous 2% pour la première fois de l’année. Le pétrole pénalise aussi les emprunts des pays émergents. Le spread de l’indice EMBI s’approche de 400pb.

La stabilité des taux rend au dollar son statut de valeur refuge. L’euro replonge à 1,136 dollar. Le réal brésilien abandonne 3% cette semaine contre le billet vert.

Le projet d’accord sur le Brexit a été adopté par les institutions européennes. Ceci ne constitue néanmoins qu’une première étape en vue d’un éventuel divorce à l’amiable. Le Parlement britannique s’exprimera en décembre sur cet accord. Les équilibres politiques restent incertains au Royaume-Uni, les deux partis principaux étant divisés sur les modalités de la sortie de l’union. Toutefois, les marchés repartent de l’avant dans des volumes d’échanges plus étoffés après la coupure de Thanksgiving.

dès le début du mois de décembre.

Ce répit pourrait s’avérer de courte durée. Un G20 périlleux se profile dès le prochain weekend. Il se murmure que Donald Trump pourrait une nouvelle fois refuser de signer le communiqué commun. Les tensions commerciales entre la Chine et les Etats-Unis sont en effet au plus haut. La menace d’une hausse des tarifs douaniers américains à 25% à partir du 1er janvier 2019 n’en serait que renforcée. Par ailleurs, sur le plan intérieur, Donald Trump agite la menace d’un nouveau shutdown gouvernemental dès le début du mois de décembre. En zone euro, l’évocation d’un compromis sur la question budgétaire italienne a suffi à resserrer la prime de risque du BTP à 10 ans. Le spread repasse ainsi sous le seuil de 300pb. En réalité, l’horizon s’assombrit encore en Italie après une adjudication de BTP Italia (emprunt indexé sur l’inflation à 4 ans) boudée par les ménages (863 millions d’euros investis) et les investisseurs institutionnels (1,3 milliard d’euros). Comme on pouvait le craindre, l’accès au marché devient plus difficile pour le Trésor italien.

En zone euro, le ralentissement de la croissance préfigure un changement de ton de la part de la BCE le 13 décembre prochain. Les anticipations de croissance et d’inflation à l’horizon de 2020 seront sans doute abaissées. Le pétrole s’est beaucoup déprécié depuis la publication des dernières projections en septembre. Les points morts d’inflation européenne sont tombés sous 1,20% à l’horizon de 10 ans. Certes, la baisse des coûts de l’énergie devrait soutenir la demande dans les mois à venir mais l’affaiblissement de l’activité transparait dans toutes les enquêtes.

de la politique monétaire à venir.

La BCE doit clarifier sa politique de réinvestissement. Les remboursements à venir concernent majoritairement les emprunts publics. Cette configuration tend à amplifier l’écartement des spreads de crédit. Aussi, la BCE pourrait décider de réallouer une partie du programme qu’elle gère directement (achats de dettes supranationales) afin de réduire ces écarts. Le financement bancaire est l’autre aspect majeur de la politique monétaire à venir. Les TLTROs devront être prolongées compte tenu de la difficulté des banques à leur substituer un financement de marché. Dans un monde idéal, il faudrait encourager les banques à émettre sur le marché sans risquer la crise de liquidité, et ce, dès le premier semestre de 2019. Or 519 banques ont participé au premier TLTRO-II pour un montant total proche de 400 milliards d’euros. La BCE n’aura d’autre choix que de prolonger ces opérations malgré le conflit évident entre les objectifs de politique monétaire et sa mission de supervision bancaire. Ainsi, une nouvelle baisse de l’euro n’est paRisk aversion s à exclure.

Dans ce contexte, les taux allemands resteront bas et proches de leur valeur d’équilibre estimée à 0,38%. La neutralité est recommandée. Le rally obligataire italien nous laisse circonspect tant les risques paraissent élevés. Nous préférons les emprunts souverains espagnols et portugais. La tendance reste à l’élargissement de spreads de crédit. Le spread moyen noté investment grade ressort à 148pb contre Bund. Les financières subordonnées, les secteurs cycliques (autos, biens d’équipement) et l’énergie affichent les plus mauvaises performances en novembre. L’aversion pour le risque en hausse engendre des sorties continues des fonds investis sur le high yield. Le marché européen s’échange à un spread moyen de 470pb, au plus haut de l’année.

Aux Etats-Unis, les enquêtes de conjoncture préfigurent une croissance annualisée de l’ordre de 2,5 à 3% au quatrième trimestre. La chute des prix de l’essence réduira l’IPC de novembre de 0,35% et constituera un fort soutien à la consommation. Cependant, la baisse de l’or noir, accentuée par la liquidation des positions spéculatives en pétrole, pèse sur les valeurs de l’énergie en bourse, les points morts d’inflation américaine et le high yield en dollars. La diminution mécanique de l’inflation vers 1,5% courant 2019 a provoqué une baisse des prévisions de taux de la Fed implicites dans les contrats à terme. Le marché n’intègre pas tout à fait le mouvement de décembre et n’anticipe plus que deux hausses en 2019.

Or, Jerome Powell n’a aucune raison de précipiter l’arrêt du cycle monétaire alors que la croissance demeure supérieure au potentiel et que la diminution de l’inflation provient d’un effet d’offre favorable à l’activité. Le positionnement vendeur des comptes spéculatifs, le risque de shutdown en décembre et le contexte politique international militent pour une approche constructive sur le T-note. Nous conservons une surexposition en sensibilité aux taux américains. En outre, la hausse continue du levier financier des entreprises américaines dégrade les perspectives du marché du crédit. L’indice de crédit synthétique CDX IG s’écarte de 11pb en novembre à 80pb.

Enfin, sur le marché des changes, le dollar retrouve sa qualité de valeur refuge en complément des marchés de taux. L’euro-dollar s’échange vers 1,135 dollar et le sterling cote 1,283 dollar. Les devises latino-américaines (BRL, MXN, ARS) apparaissent fragiles.