Ce que de nombreux analystes avaient considéré comme hautement improbable au préalable s'est produit. La Banque centrale européenne (BCE) a abaissé ses taux directeurs en juin, alors qu'il était prévisible que la Réserve fédérale américaine (Fed) mettrait plus de temps à baisser ses taux pour la première fois.

En y regardant de plus près, la BCE n'était pas si courageuse que cela, puisque deux banques centrales du G10, la banque centrale suisse et la banque centrale suédoise, avaient déjà baissé leurs taux d'intérêt auparavant. Et même dans la course à la première baisse des taux d'intérêt dans un pays du G7, les gardiens de la monnaie de Francfort ont été ralentis de quelques heures par la banque centrale canadienne.

Voilà pour la présentation du passé récent, mais l'attention se porte désormais sur le 18 juillet, lorsque le conseil des gouverneurs de la BCE aura la prochaine occasion de baisser les taux directeurs. Ulrike Kastens, responsable des prévisions de la BCE chez DWS, ne s'attend toutefois pas à une nouvelle hausse des taux cette fois-ci: «La trajectoire des taux directeurs au cours des prochains trimestres sera très différente des cycles de baisse des taux des dernières décennies, lorsque les banques centrales devaient voler à la rescousse pour amortir une récession ou atténuer les conséquences d'une crise. Il s'agit maintenant de réduire quelque peu le degré de restriction de la politique monétaire».

Prévisions du marché pour les taux d'intérêt du marché monétaire en euros

Actuellement, les banques centrales occidentales partent d’un niveau de taux directeur nettement supérieur au taux neutre. Cela signifie que la politique monétaire est restrictive, qu’elle freine donc la demande et qu’elle ralentit la conjoncture. Ceci afin de ramener les taux d’inflation à un niveau compatible avec la définition de la stabilité des prix. Le mode de fonctionnement des prochains trimestres devrait donc être que les banques centrales se rapprochent lentement du niveau neutre des taux d’intérêt, en insistant sur le terme «lentement».

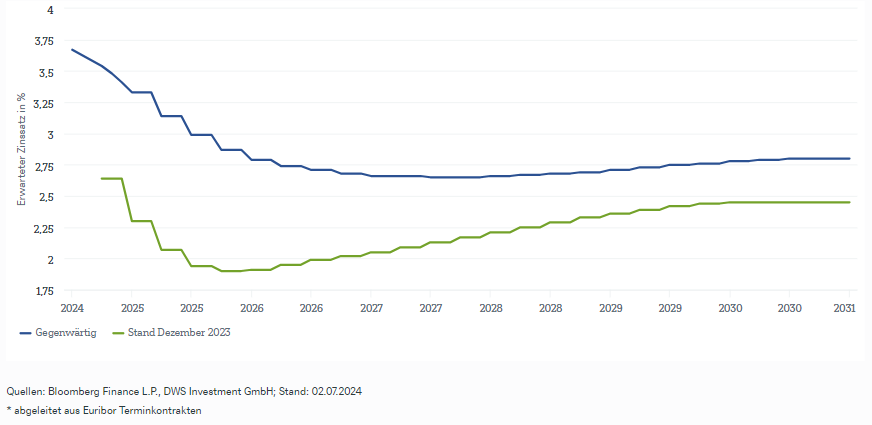

Le marché semble désormais s’être rallié à cette opinion, comme le montre notre «graphique de la semaine». Alors qu’au début de l’année, la BCE prévoyait encore sept baisses de taux optimistes de 25 points de base chacune en 2024, cela a été corrigé à trois baisses de taux réalistes, ce qui correspond à un taux de dépôt de 3,25 pour cent à la fin de l’année. Pour 2025, le marché s’attendait initialement à un taux directeur inférieur à 2 pour cent, mais les contrats à terme sur les taux d’intérêt indiquent désormais une fin des baisses de taux à environ 2,5 pour cent pour la deuxième moitié de la décennie.

Ulrike Kastens estime qu’il s’agit d’une estimation réaliste, surtout dans le contexte de l’évolution toujours incertaine de l’inflation.