L’inflation a fait un retour marqué cette année. Les actions à faible volatilité résistent particulièrement à ces périodes.

Le début du conflit en Ukraine et en Russie, ainsi que la fin des restrictions liées à la pandémie de COVID-19, ont poussé les prix des matières premières à la hausse, sans tarder à se faire sentir sur les perspectives de croissance. L’inflation n’étant désormais plus considérée comme transitoire, les marges des entreprises se retrouvent ainsi sous pression. Pendant les périodes de forte inflation, les actions mondiales ont tendance à afficher une performance négative sur les 12 mois suivants. En moyenne, la performance prospective du MSCI World Index sur 12 mois est de -12,1% lors des périodes d’inflation élevée1.

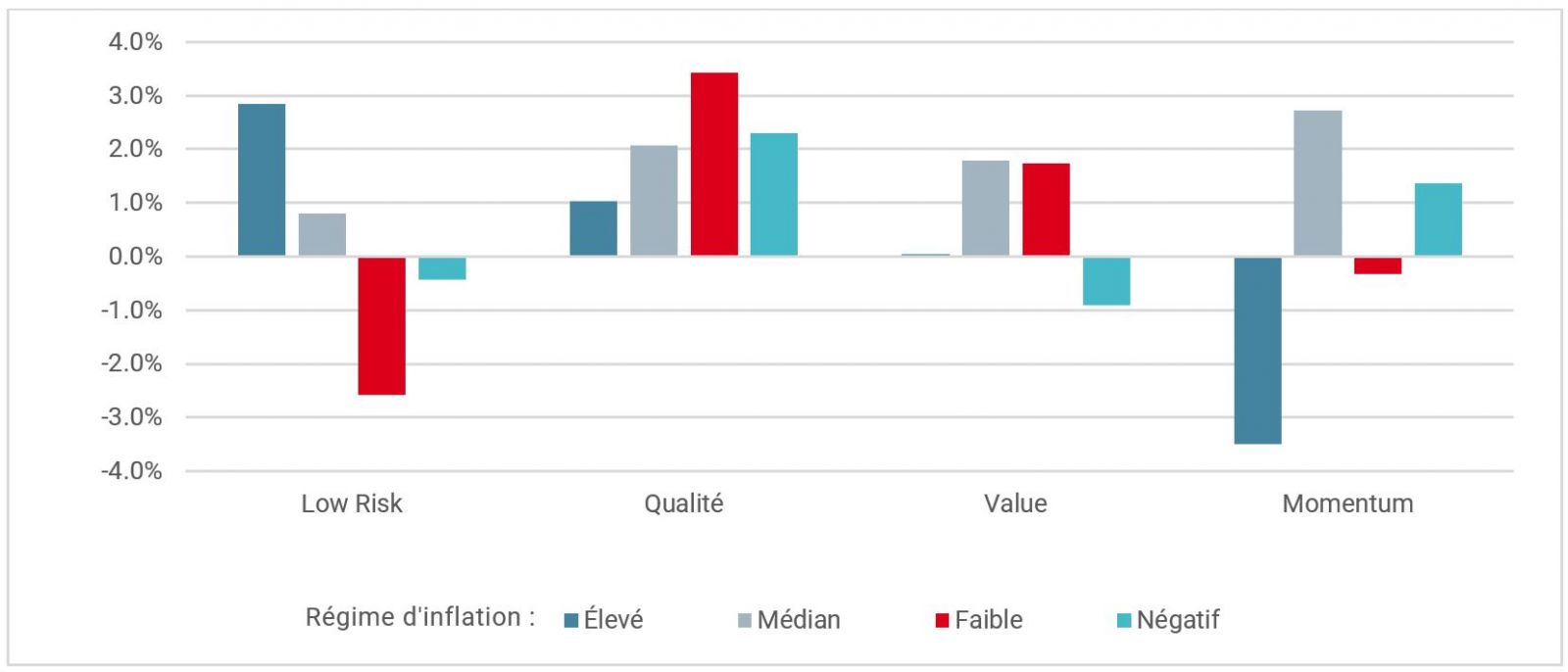

Le facteur «Low Risk» affiche des performances prospectives plus élevées dans les 12 mois suivants une période de forte inflation. L’exposition au facteur «Low Risk» constitue ainsi une bonne protection pendant ces périodes, qui s’accompagnent généralement d’un pic de volatilité. Le graphique en figure 2 détaille les performances prospectives moyennes des facteurs de style sur les prochains 12 mois en fonction des régimes d’inflation.

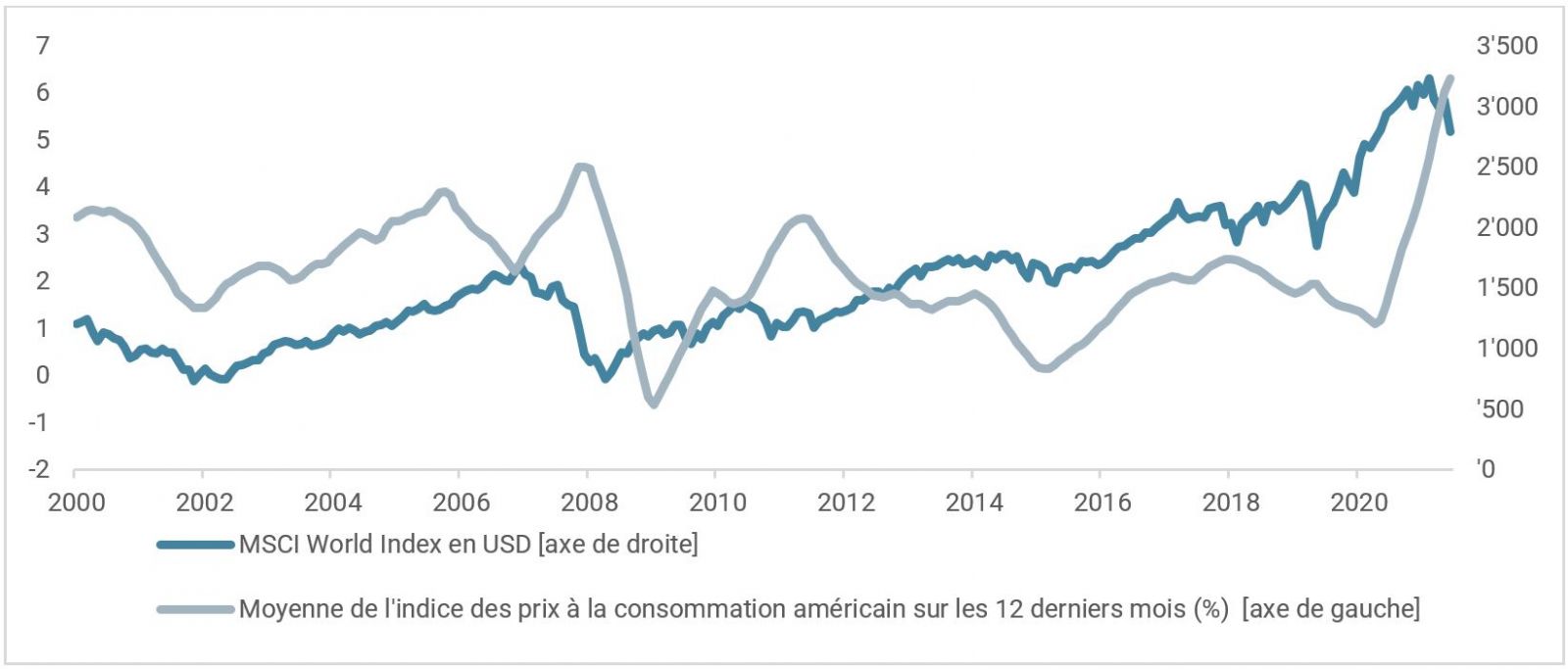

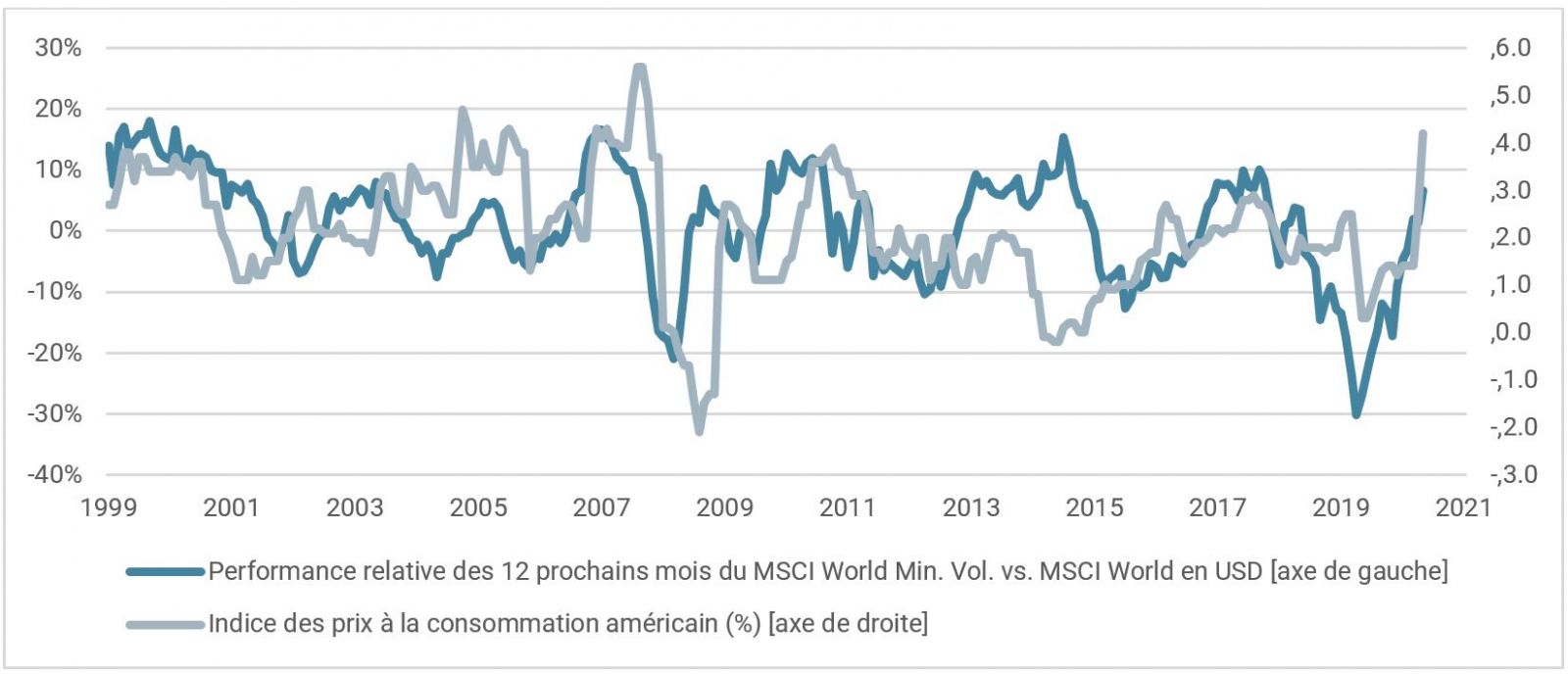

En termes de style, alors que les actions à faible volatilité surperforment à long terme l’indice pondéré par les capitalisations boursières, la surperformance est accrue durant les périodes de forte inflation. Elles constituent ainsi une protection pour ces périodes de performance négative pour l’indice pondéré par les capitalisations boursières. La Figure 3, nous montre le niveau de l’indice américain des prix à la consommation (US CPI), la performance relative des 12 prochains mois de l’indice MSCI World Minimum Volatility comparé à l’indice MSCI World Index USD sur les 20 dernières années.

Cela est inhérent à plusieurs caractéristiques du style «Low Vol». Le style est investi dans des actions défensives bien capitalisées leur permettant ainsi de continuer leurs activités, et de maintenir des résultats en ligne avec les attentes à long terme, malgré une pression à la baisse sur les marges.

Les banques centrales adoptent aujourd’hui un ton résolument «Hawkish», en affichant leur détermination à contrôler l’inflation s’installant progressivement dans le temps. Ces mesures de politique monétaire restrictives s’accompagnent également de conditions financières plus strictes pour les entreprises. Les entreprises du style «Low Vol» sont davantage immunisées de ces restrictions. En effet, elles bénéficient d’une part d’une plus grande confiance des instituts financiers avec leur faible endettement et, d’autre part, elles ont la capacité de s’autofinancer.

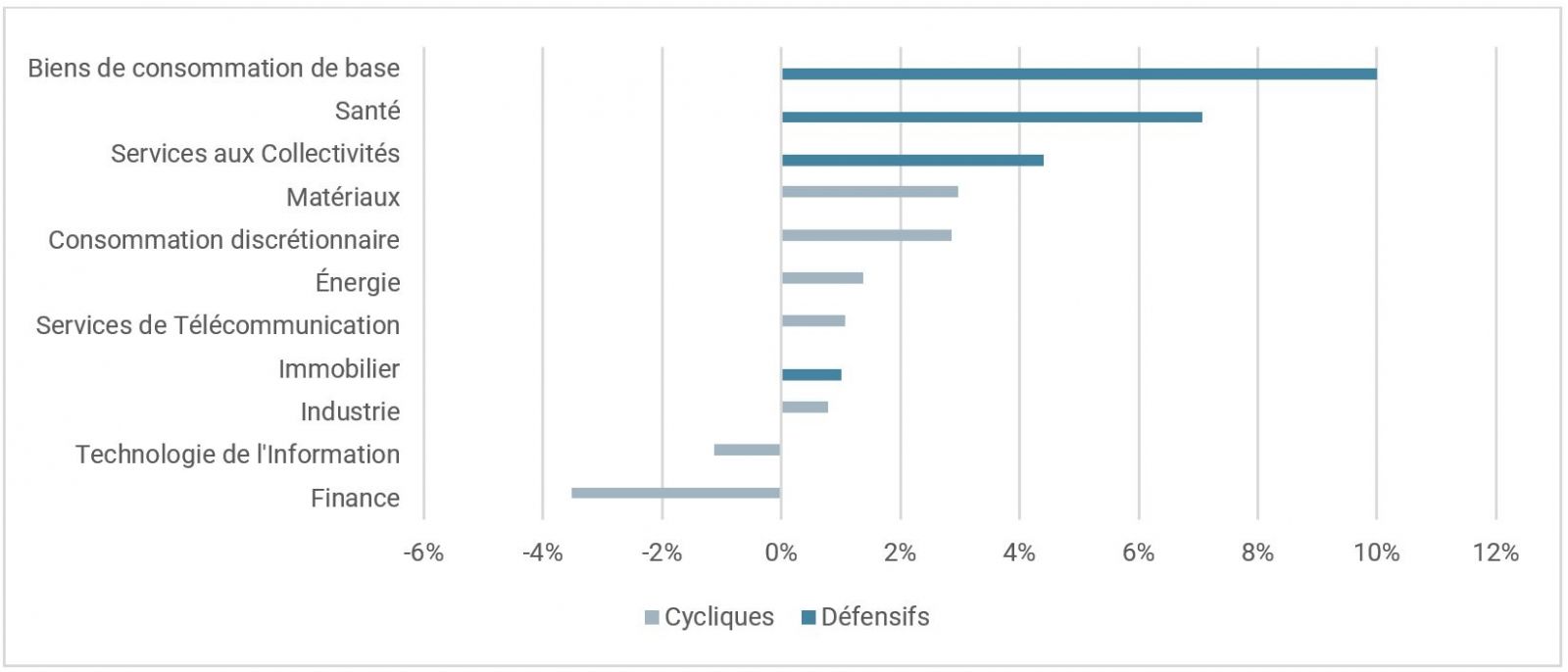

Le style à faible risque est également surpondéré dans des secteurs défensifs, tels que les biens de consommation de base, la santé, les services aux collectivités et l’immobilier. Ces secteurs affichent également en moyenne une surperformance par rapport aux indices traditionnels lors de périodes d’inflation élevée. Cela est particulièrement dû à une meilleure résistance de ces secteurs, dans des périodes de moindre croissance, la fameuse stagflation qui inquiète aujourd’hui les marchés.

Dans un contexte d’inflation élevée s’accompagnant de perspectives de croissances à la baisse, les actions à faible volatilité démontrent historiquement leur forte résistance. Ces stratégies seront à privilégier afin de protéger son portefeuille à la baisse pour générer une surperformance à long terme. La forte hausse de la volatilité sur les marchés incite les investisseurs à réduire le risque de leurs portefeuilles. Bien que revoir l’allocation d’actifs puisse être l'un des moyens importants, la volatilité élevée de toutes les classes d'actifs (notamment des obligations, qui a atteint son plus haut niveau depuis 2008), la corrélation accrue entre toutes les classes d’actifs, la réduction de l'effet de diversification, le coût (des frais plus élevés pour les classes d'actifs alternatives) et les implications fiscales rendent la tâche très difficile! Dans de telles circonstances, les investisseurs peuvent réduire le risque de leur allocation en actions actuelle avec une stratégie à faible risque, tout en maintenant leur allocation stratégique intacte.