L’investisseur se doit de comprendre les dynamiques d’une industrie et de lui attribuer la valorisation qu’il juge appropriée.

Imaginez-vous entrer dans un supermarché pour y faire vos courses de la semaine. En progressant dans les rayons, vous vous retrouvez face à un vaste choix de produits, chacun flanqué d’une étiquette indiquant son prix. Payeriez-vous 1000 francs un kilo de pommes de terre parce que c’est le prix indiqué à l’étalage ce jour-là ? Ou au contraire, repousseriez-vous votre achat car vous savez ce que vaut le kilo de pommes de terre et que celui-ci n’a rien de correct ?

Un investisseur devrait toujours acheter le titre d’une société cotée en bourse comme il fait ses courses au supermarché. Pas de la même façon dont il achète un parfum dans un magasin de luxe pour l’offrir à son conjoint à la Saint-Valentin.

Cet exemple illustre deux notions importantes : l’investisseur doit savoir ce qu’il achète et combien il est prêt à payer. Si ces deux conditions (compréhension du prix et de la valeur de l’objet) ne sont pas satisfaites, il devra se garder d’investir. Dès lors, comment juge-t-on que la compréhension d’une situation est suffisante ? De même, comment juge-t-on que le prix estimé d’un bien est fiable en présence de nombreux paramètres variables ?

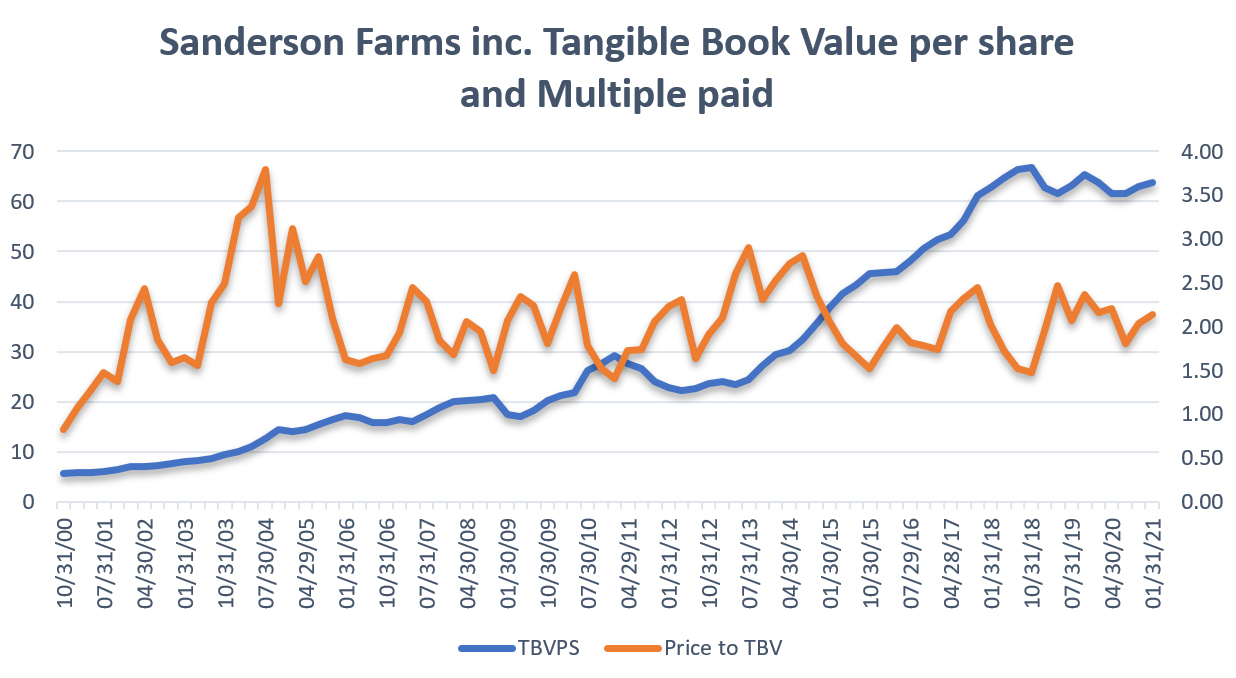

Nous utiliserons ci-dessous l’exemple de l’industrie de la volaille aux USA pour illustrer notre propos car c’est une industrie facile à comprendre et stable qui s’avère être un excellent investissement à un certain prix mais beaucoup moins rentable lorsque le prix payé est mal compris.

Le marché de la volaille aux USA est oligopolistique. En 2019, les 3 plus gros producteurs (Tyson Foods, Pilgrim’s et Sanderson Farms) se partageaient 47% des parts de marché et les 10 plus gros acteurs représentaient plus de 80% du marché1. La tendance est par ailleurs à la consolidation des producteurs les plus petits. Typiquement, les acteurs de cette industrie sont simultanément des « cost-takers » pour le grain qui sert à nourrir leurs poulets et des « price-takers » pour le prix auquel ils peuvent vendre leur marchandise. Ce contexte engendre différents types de scénarios quant à la profitabilité du business. Aux extrêmes, on observe ainsi que lorsque les prix de vente sont élevés et les coûts sont bas, la profitabilité est élevée et inversement, lorsque les prix de vente sont bas et les coûts élevés, les producteurs perdent de l’argent et l’industrie dans sa globalité se retrouve en désarroi.

Une analyse historique de l’industrie nous apprend que les sociétés qui ont trop de dette tendent à ne pas créer de valeur pour l’actionnaire sur la durée et encourent souvent le risque de banqueroute lors d’une situation où l’industrie leur est défavorable sur une période prolongée. Cette dynamique est la même depuis des décennies et les marges faibles (marge brute en moyenne autour de 10%) et la consolidation avancée de l’industrie indiquent que cette situation n’est pas près de changer. Certaines tendances conjoncturelles telles que le transfert des élevages de batterie en plein air ne changent, par ailleurs, pas la donne dans une industrie à faible marge où l’on constate que les investissements nécessaires à la transition se répercutent sur les prix de vente. Si ce n’était pas le cas, de nombreux producteurs n’auraient plus qu’à mettre la clef sous la porte.

Du point de vue de Wall Street, on constate qu’au terme de quelques bonnes années, les analystes sont en majorité très enthousiastes sur l’industrie et qu’inversement ils deviennent très pessimistes lorsqu’elle a traversé des périodes difficiles, comme ce fut le cas récemment. Leurs modèles de prévisions, qui s’étendent à plusieurs années, extrapolent invariablement sur la base de ce qui s’est passé récemment. Un excès qui amuse Joe Sanderson, CEO de Sanderson Farms et représentant de la 3ème génération aux commandes de cette société familiale fondée en 1947. Il m’assura en effet, lors d’un meeting au siège de la société dans le Mississippi, qu’aucun professionnel de la branche n’essaie de prédire les prix au-delà de quelques mois tant l’exercice est futile à leurs yeux.

Fort de ces informations, l’investisseur discipliné qui aura fait son devoir de recherche se retrouve dans une situation privilégiée lorsqu’il considérera acheter ou vendre le titre d’une de ces sociétés. Il est en effet en mesure de comprendre facilement les dynamiques d’une industrie stable et de lui attribuer la valorisation qu’il jugera appropriée. Dès lors, il ne tiendra qu’à lui de traiter le titre si la valorisation du moment le lui permet.

En bref, rien ne vous oblige à acheter un kilo de pommes de terre au supermarché pour 1000 francs au prix de l’étalage. Et rien ne vous oblige non plus à traiter un titre coté au prix du jour. L’investisseur éduqué achète lorsque la valorisation lui semble attractive et inversement vend si cette valorisation lui semble trop élevée…