Plus de la moitié des jeunes en Suisse se font du souci pour leur situation financière actuelle. Et la protection financière à l’âge de la retraite est également un casse-tête pour beaucoup d’entre eux. Le coût de la vie arrive en tête des principales préoccupations de la génération Z et des Millennials en Suisse, comme le révèle la dernière édition de l’étude «Global Gen Z and Millennial Survey 2025» de Deloitte. Plus de la moitié des personnes sondées affirment ne pas être en mesure de faire face aux dépenses imprévues ni de se constituer une épargne.

Loyer, caisse-maladie et nourriture: les frais de subsistance mensuels sont une préoccupation majeure pour la génération Z (1995-2004) et les Millennials (1983-1994) en Suisse: 30% de la génération Z et 33% des Millennials ont indiqué que le coût de la vie était leur plus grande préoccupation – avant même le changement climatique, la santé ou la criminalité. C’est ce que révèle une étude récente du cabinet d’audit et de conseil Deloitte, qui a interrogé 23’482 personnes dans 44 pays, dont 412 en Suisse.

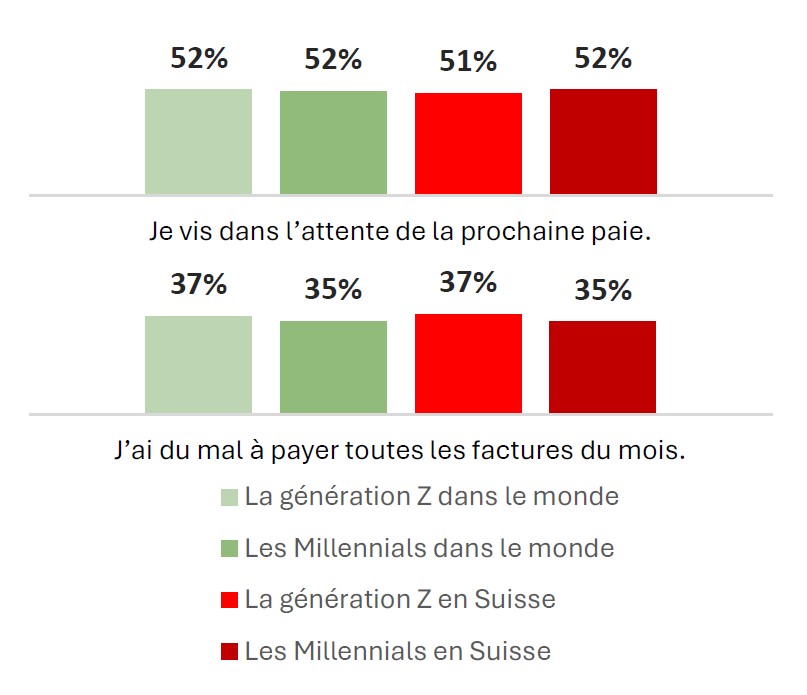

Plus d’un tiers des personnes interrogées (génération Z: 37%; Millennials: 35%) peinent à couvrir leurs dépenses mensuelles et à payer l’intégralité de leurs factures. Plus de la moitié des personnes interrogées (génération Z: 51%; Millennials: 52%) vivent dans l’attente de leur prochaine paie, c’est-à-dire au jour le jour, car tous leurs revenus sont aussitôt dépensés pour les besoins immédiats du quotidien. Ils ne disposent donc pas d’un matelas pécuniaire qui leur permettrait de se constituer quelques économies à la fin du mois ou de parer aux dépenses imprévues (voir figure 1).

Figure 1: comparaison de la situation financière des Millennials et de la génération Z en Suisse

Une situation en Suisse similaire à celle de l’étranger – et ce, malgré des niveaux de salaire plus élevés

Ce constat est partagé par le baromètre des préoccupations de l’UBS publié en décembre dernier, qui indique que l’augmentation constante du coût de la vie en Suisse représente une charge plus importante pour toutes les catégories d’âge et dont le top 10 comporte quatre préoccupations financières de différentes natures. Toutes catégories d’âge confondues, l’Office fédéral de la statistique (OFS) estime, selon son enquête publiée en 2024, que 25% de la population totale est dans l’incapacité de faire face à un surcroît de dépenses imprévues, par exemple une facture de dentiste.

Si l’on compare les résultats de la Suisse avec ceux de l’étude mondiale, on constate que les résultats sont identiques. Cela est d’autant plus surprenant que la Suisse se classe parmi les pays de tête en matière de prospérité et de niveau des salaires.

Michael Grampp, économiste en chef de Deloitte Suisse: «La prospérité élevée de la Suisse ne doit cependant pas masquer le fait que de nombreuses personnes – surtout chez les jeunes – vivent au jour le jour et peinent à se constituer une prévoyance vieillesse. Ce phénomène est accentué par les fortes hausses de prix de ces dernières années dans les catégories de dépenses importantes pour ces générations, comme les voyages, les sorties et les loisirs.»

Une inquiétude croissante chez les jeunes de la génération Z

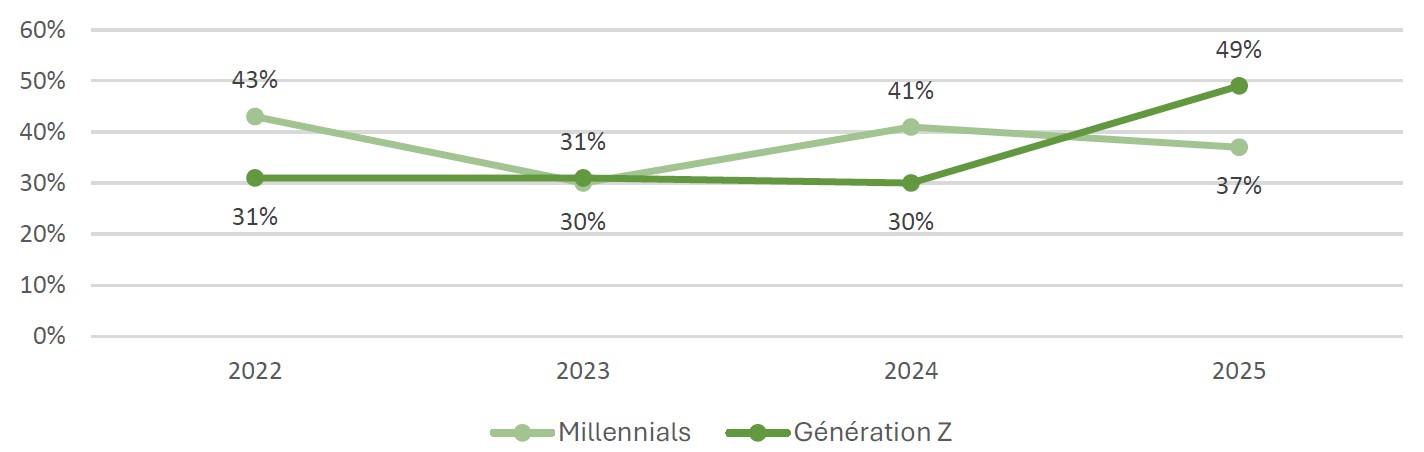

L’inquiétude de la génération Z et des Millennials ne concerne pas seulement leur situation financière actuelle, mais également leur future retraite. Ainsi, près de la moitié des représentants de la génération Z suisse (49%) interrogés s’inquiètent de ne pas disposer d’une sécurité financière adéquate à l’âge où ils prendront leur retraite (voir figure 2). Cette question a été posée pour la première fois en 2022. Alors que cette valeur est restée stable au cours des trois dernières années, le sondage de 2025 indique une hausse sur ce point. Chez les Millennials, la part des personnes interrogées sur cette même question se maintient à un bon tiers (2025: 37%), avec toutefois certaines fluctuations au fil des ans.

Figure 2: part des représentants de la génération Z et des Millennials qui s’inquiètent de leur sécurité financière à l’âge de la retraite

Priorités: amis, famille, sport et loisirs

Une grande partie des personnes sondées s’inquiètent de leur sécurité financière. Pourtant, en Suisse, la génération Z et les Millennials ne se définissent pas prioritairement par rapport au travail, qui pourrait contribuer à l’amélioration de leur situation financière. Seul un tiers environ des personnes interrogées (génération Z 31%; Millennials 35%) considèrent leur travail comme un facteur d’identité. Il en va tout autrement dans la comparaison mondiale. À l’échelle de la planète, en effet, 41% de la génération Z et presque la moitié des Millennials (46%) s’identifient à leur travail. En Suisse, la famille et les amis jouent de loin le rôle le plus important dans la formation de la conscience identitaire (génération Z 54%; Millennials 65%), suivis par les loisirs (génération Z 38%; Millennials 40%) et le sport (génération Z 38%; Millennials 40%). Si la profession est le deuxième critère d’identification déclaré par les groupes de comparaison internationaux, elle n’arrive qu’en quatrième position en Suisse auprès de la génération Z et en cinquième position chez les Millennials.

Michael Grampp: «Les défis économiques auxquels est confrontée la jeune génération en Suisse sont complexes et s’expliquent précisément par un changement d’attitude vis-à-vis du travail. La tendance au travail à temps partiel s’installe tôt chez les jeunes et se révèle être un frein à leur potentiel en termes de salaire et de carrière – avec des conséquences financières sensibles à la fin du mois. Alors que les générations précédentes considéraient souvent le travail comme l’activité centrale de leur existence, les jeunes d’aujourd’hui attachent plus d’importance à l’équilibre entre le travail et la vie privée et à l’accomplissement personnel. Pourtant, il n’est pas rare que cette évolution des priorités se traduise par de sérieuses difficultés financières.»