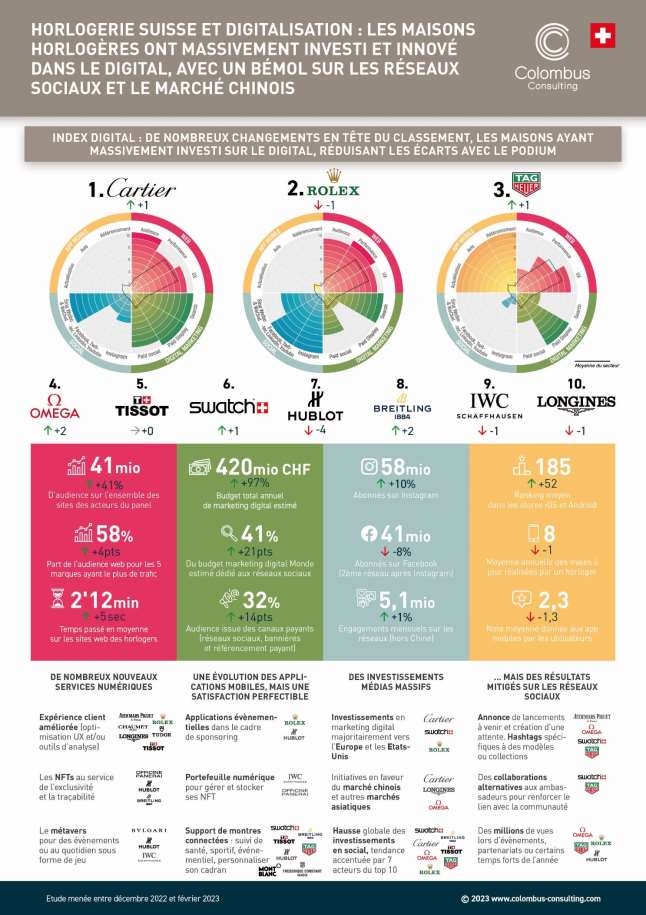

Alors que Rolex était le leader incontesté sur le digital en 2022, les autres maisons ont comblé leur retard, Cartier prenant en tête du classement 2023.

Colombus Consulting publie sa 2e étude sur la digitalisation de la relation client dans le secteur de l’horlogerie suisse:

- Cartier détrône Rolex à la tête du classement de performance digitale globale des 40 acteurs majeurs de l’horlogerie suisse,

- Les maisons horlogères ont largement investi, avec une forte progression de leur audience à la clé,

- Si la croissance globale du digital est bien au rendez-vous, celle des réseaux sociaux est cependant en demi-teinte et plus particulièrement sur le stratégique marché chinois.

L’étude montre une forte croissance des activités digitales: l'audience web progresse fortement (+40% par rapport à 2022), et les budgets annuels de marketing digital ont quasiment doublé pour atteindre 420 millions de francs. Alors que Rolex était le leader incontesté sur le digital en 2022, les autres maisons ont comblé leur retard, Cartier prenant en tête du classement 2023.

Si les maisons proposent de plus en plus de ventes en e-Commerce, les services digitaux se diversifient à travers de nombreuses initiatives: place de marché pour l’occasion (ex: Breitling, Rolex, Zenith, Richard Mille), sites dédiés pour renforcer la communication sur les valeurs, l’histoire des maisons ou sur les modèles iconiques (ex: Rolex, Cartier) mais aussi une attention portée à la performance des sites et l’expérience proposée via l’adoption d’outils d’analyse des comportements (ex: Audemars Piguet, Chaumet, Longines, Omega, Rolex, Tissot, Tudor).

Instagram reste le réseau maître dans le monde de l’horlogerie. La croissance est au rendez-vous (+10% pour les abonnés Instagram), mais elle n’est plus uniforme. En effet, le second réseau pour les maisons horlogères est Facebook qui lui, décroit de 8%, à l’image du groupe Meta en décroissance globale dans le monde. L’engagement, qui reste l’indicateur le plus important pour les maisons horlogères, décline de 12% sur l’ensemble des réseaux sociaux étudiés. Malgré ces baisses, des relais de croissance existent, notamment TikTok. Deux tiers des maisons horlogères ont développé une communauté sur ce réseau en adoptant ses codes.

La croissance attendue sur le marché chinois, enjeu majeur dans la consommation du luxe et notamment de montres de prestige, est en-deçà des attentes. La sortie de la crise Covid-19 est toujours compliquée pour l’économie chinoise. L’intérêt des consommateurs chinois reste néanmoins croissant sur les réseaux avec 11% d’abonnés en plus sur Sina Weibo. Avec WeChat, ces deux plateformes leaders sont tournées vers le «social commerce» en proposant un écosystème fermé où les utilisateurs passent de la découverte à l’achat sans quitter l’application. Cartier, Tissot, Tudor ou plus récemment Hublot sont leaders sur ces réseaux en volume d’abonnés et d’engagement.

Si la Chine reste un marché stratégique pour les maisons horlogères, les derniers mois ont montré la difficile reprise de ce marché avec des chiffres d’exportation en berne (-13,6% selon la Fédération de l’industrie horlogère suisse). Notre digital index a également montré cette faiblesse, notamment sur l’audience et les réseaux sociaux. Néanmoins, le retour de la consommation devrait être au rendez-vous en 2023, année du lapin d'eau, qui, selon le calendrier chinois, symbolise la prospérité et la longévité. C’est également tout l’enjeu pour les maisons horlogères qui souhaitent revenir en force sur ce marché.

Nous présentons ici le classement global issu de l’Index digital Colombus Consulting, mesurant la performance digitale à 360° de l’horlogerie suisse selon 50 indicateurs (web, mobile, marketing et social). Les résultats montrent des situations très différentes entre les acteurs.

Le rapprochement avec une partie de la communauté et la proposition de services ou de produits exclusifs passent désormais par les NFTs pour Officine Panerai et Hublot. La maison Breitling utilise quant à elle la blockchain comme véritable passeport numérique, alliant historique de la montre, garantie et extension, transfert de propriété sécurisé ou traçabilité des composants. Le métavers n’est pas en reste chez Bvlgari, Hublot et IWC Schaffhausen qui proposent tour à tour une expérience de jeu complète sur fond de marketing d’influence, un stade de 90’000 places pour fédérer la communauté autour du football ou encore un lieu exclusif pouvant accueillir certains acheteurs et évènements qui leur sont dédiés.

Les applications mobiles, qui ont pour enjeu de développer une relation plus directe avec les clients se développent progressivement. Plus de la moitié concernent les montres connectées, elles évoluent avec de nouveaux services de suivi sportif ou encore de géolocalisation. Les autres applications mobiles sont davantage tournées vers des événements sportifs notamment où le sponsoring est le vecteur principal de communication. Il est cependant important de noter que les retours des utilisateurs et clients ne sont pas toujours positifs, avec une note moyenne sur les stores d’application plutôt faible (2.3/5).

Les maisons horlogères ont des histoires et des valeurs différentes, et proposent des montres intemporelles ou plus innovantes et connectées. Quel que soit l'ADN des maisons, mixer services et expérience client entre les canaux offline et digitaux reste un objectif clé pour les maisons horlogères. La connaissance des clients reste un challenge également pour les maisons qui historiquement ont du mal à avoir tout l'historique de leur relation clients. Digitaliser cette dernière devient un moyen de construire une relation plus directe, plus proche et plus personnalisée. Ceci n'est pas contradictoire avec une expérience autour de montres d'exception, mais bien complémentaire pour développer un parcours client vraiment complète.

Nous avons construit cette étude à partir de mesures réalisées de décembre 2022 à février 2023 et sur un panel de près de 40 acteurs majeurs du secteur de l’horlogerie suisse.

Groupe Richemont

- Baume & Mercier

- Cartier

- IWC Schaffhausen

- Jaeger Lecoultre

- Länge & Sohne

- Montblanc

- Officine Panerai

- Piaget

- Vacheron Constantin

- Van Cleef & Arpels

Groupe Rolex

- Rolex

- Tudor

Groupe LVMH

- Bvlgari

- Chaumet

- Hublot

- TAG Heuer

- Zenith

Groupe Swatch

- Blancpain

- Breguet

- Longines

- Mido

- Omega

- Rado

- Swatch

- Tissot

Groupe Kering

- Gucci

- Ulysse Nardin

Autres

- Audemars Piguet

- Breitling

- Chopard

- Franck Muller

- Frederique Constant

- Hermès

- Richard Mille

- Patek Philippe

- Titoni

- Victorinox