«Les banques suisses doivent perfectionner leurs canaux mobiles et numériques afin de convaincre les clients de manière individuelle et avec efficacité», souligne Patrik Spiller, à propos de l’étude «Swiss Affluent Clients» menée par Deloitte.

Entre la banque de détail pour les moins fortunés d’une part, et le private banking pour les riches d’autre part, s’étend un vaste champ en friche allègrement délaissé par les banques suisses. C’est ce que révèle une enquête exclusive de Deloitte. Or si les personnes interrogées affirment disposer de solides connaissances financières, leurs décisions d’investissement, en revanche, mettent à mal leurs certitudes tant elles les font passer à côté d’économies fiscales et de rendements. Les clientes et clients fortunés aspirent à des frais réduits et à des conseils sur mesure et attendent de leur banque qu’elle leur serve de coach financier à vie, car leurs préoccupations les plus vives sont la prévoyance vieillesse et l’entretien de la famille. En proposant une offre de conseil personnalisée adossée au numérique, les banques suisses pourraient exploiter les gisements de croissance alléchants d’un tel segment de marché. Mais pour cela, encore leur faut-il définir une stratégie, proposer une tarification lisible et aller plus loin dans la numérisation.

En Suisse, près d’un quart des adultes disposent, selon la Confédération, d’une fortune de placement située dans une fourchette de 200’000 à 2 millions de francs. Or si ces personnes sont considérées comme fortunées par les banques, la majorité d’entre elles ne cochent pas encore toutes cases pour pouvoir prétendre au private banking classique. Bien que ce segment moyen réunisse près de 40% des actifs privés suisses et que le volume de placement correspondant s’apprête à franchir la barre des 750 milliards de francs à l’horizon 2025, on manquait jusqu’à présent de données significatives sur ce segment de marché. Avec l’étude «Swiss Affluent Clients» menée par la société d’audit et de conseil Deloitte, cette lacune a été comblée.

«Notre étude montre que la plupart des banques suisses n’ont pas de stratégie pour répondre aux besoins et aux préoccupations propres aux personnes qui possèdent une fortune moyenne. Cela étant, les besoins de ce segment de clientèle sont stables. Le marché offre un vaste potentiel inexploité qui ne demande qu’à être monétisé»: c’est ainsi que Jean-François Lagassé, responsable du secteur des services financiers chez Deloitte Suisse et responsable du secteur gestion de fortune au niveau mondial, résume les conclusions de l’étude pour les banques suisses.

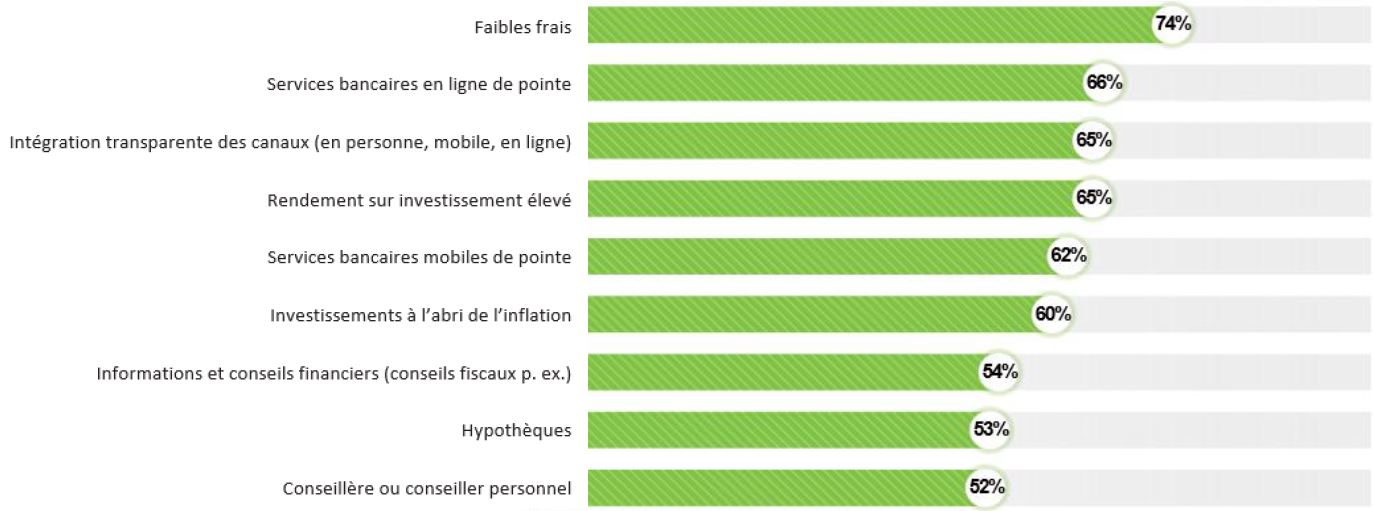

Pour près des trois quarts (74%) des personnes interrogées, la faiblesse des frais demeure un critère décisif dans le choix de la banque. Des services bancaires transparents et de pointe sur tous les types de canaux – banque en ligne, application bancaire mobile et conseil personnalisé – constituent un autre critère de décision de taille dans le choix d’une banque (voir graphique 1).

Aujourd’hui, seul un quart (25%) des clientes et clients fortunés font usage de l’offre de conseil des banques, et seul un cinquième (21%) donne mandat à leur propre banque pour gérer leur épargne. Un bon tiers (35%) d’entre eux exécutent eux-mêmes les ordres tels que l’achat et la vente d’actions sans recourir à l’offre de conseil. Loin d’y voir un manque de confiance par exemple dans sa propre banque, force est de constater que la banque habituelle classique jouit au contraire d’une confiance intacte auprès de la clientèle fortunée (76%), tandis que seuls 8% des personnes interrogées affirment qu’elles confieraient leur argent à des entreprises technologiques. «Les failles les plus criantes des banques suisses en matière d’accompagnement de ce segment précis de clientes et clients fortunés résident dans l’absence d’une offre de conseil en placement pertinente et taillée sur mesure, conjuguée à une faible intégration des divers canaux clients», explique Patrik Spiller, responsable de la gestion de fortune suisse chez Deloitte.

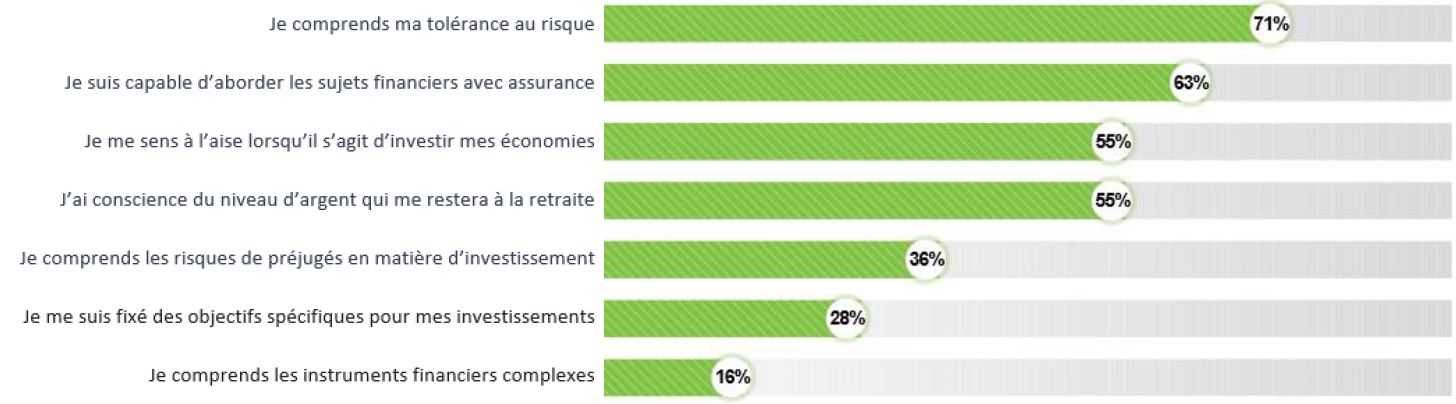

Il est donc peu probable que la raison du désintérêt vis-à-vis des prestations de conseil actif soit à chercher dans un manque de confiance envers les banques. Au contraire, il apparaît clairement que, d’une part, ce segment de clientèle ne se sent pas sollicité par les banques et que, d’autre part, il considère que ses compétences en matière de placement sont suffisantes. 71% des clientes et clients sont convaincus de pouvoir évaluer le degré de risque qu’ils souhaitent prendre. Près des deux tiers (63%) pensent être suffisamment compétents pour avoir leur mot à dire sur les thèmes financiers. Enfin, plus de la moitié (55%) ont confiance en leurs propres capacités à investir leurs économies et pensent être en mesure d’estimer le montant dont ils disposeront au moment de leur départ en retraite.

Cette auto-évaluation des connaissances financières est toutefois contradictoire par rapport aux décisions d’investissement de cette clientèle fortunée. Seuls 28% des personnes interrogées affirment s’être fixé des objectifs de rendement clairs au moment d’investir, et seuls 16% comprennent les instruments financiers plus complexes, tels que les produits dérivés (cf. graphique 2). De même, les trois quarts des clientes et clients (75%) placent leur argent dans des actions, mais un peu moins de la moitié (48%) investissent dans des fonds ou des EFT (Exchange Traded Funds) qui conviendraient particulièrement bien au segment objet de l’étude. De surcroît, 31% d’entre eux ne disposent pas d’un compte dans le pilier 3a, alors que celui-ci contribue de manière déterminante à la constitution d’avoirs de vieillesse tout en offrant des avantages fiscaux considérables.

Ces contradictions mettent le doigt sur le potentiel inexploité des banques: l’épargne fiscalement avantageuse et l’investissement durable. Pour le troisième pilier à lui seul, près d’un demi-million de clientes et clients pourraient être gagnés. Il en va de même pour la durabilité: de fait, près des trois quarts (72%) des sondés jugent la durabilité (ESG) importante, voire très importante. Il n’en demeure pas moins que seuls 12% d’entre eux ont investi plus de la moitié de leur argent dans des actifs estampillés «durables».

Interrogés sur les thèmes financiers qui les préoccupent le plus, les clientes et clients fortunés placent la planification de la prévoyance vieillesse tout en haut (59%). L’entretien de la famille est lui aussi fréquemment cité (45%). Comme le confirment les résultats de l’enquête réalisée en deux étapes, ces thèmes restent en tête malgré la guerre en Ukraine et la hausse de l’inflation. Patrik Spiller: «La prévoyance vieillesse et la protection financière de la famille sont des thèmes classiques que les banques connaissent bien. Or ce sont précisément des thèmes qui recèlent de grosses opportunités. En tant que partenaires de planification du patrimoine qui accompagne ses clientes et clients tout au long des étapes importantes de la vie, les banques sont à même d’offrir une valeur ajoutée claire aux personnes qui disposent d’une fortune moyenne.»

L’étude nous apprend aussi que la clientèle fortunée regrette de ne pas se voir offrir des idées de placement adaptées à ses besoins individuels. Afin de pouvoir proposer des produits personnalisés aussi à ces clientes et clients, il faudrait que les banques suisses mettent davantage à profit leurs données clients et qu’elles utilisent l’intelligence artificielle pour les analyser. Cela se traduirait par une plus grande satisfaction de la clientèle et par une meilleure rentabilité. Une structure de frais simple et lisible crée de la transparence et est facile à communiquer.

«Bien sûr, la clientèle attache de l’importance à l’avis de son conseiller ou de sa conseillère, mais elle entend aussi trouver par elle-même des solutions de placement appropriées – et ce de préférence auprès d’une banque en ligne ou via une application smartphone. Pour réussir sur le segment des fortunes moyennes, les banques suisses doivent, d’une part, élaborer une stratégie claire adossée à une tarification attractive et, d’autre part, perfectionner leurs canaux mobiles et numériques afin de séduire et de convaincre les clientes et clients de manière individuelle et avec efficacité», souligne Patrik Spiller.