Alors que les aides étatiques prennent fin en 2022, le risque que les faillites différées en 2020 et 2021 commencent à se matérialiser en 2022 est élevé, selon une analyse du cabinet Alvarez & Marsal.

- Près de 180 entreprises ont été analysées par le cabinet Alvarez & Marsal dans sa dernière étude sur l'impact économique de la pandémie du COVID-19 en Suisse.

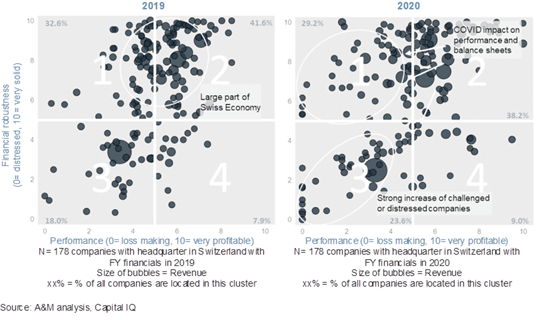

- En 2020, la proportion d'entreprises en difficulté financière en Suisse a augmenté de plus de 30% par rapport à 2019.

- Environ un quart des entreprises suisses analysées ont souffert de conditions financières sévères en 2020.

- Alors que les aides étatiques prennent fin en 2022, le risque que les faillites différées en 2020 et 2021 commencent à se matérialiser en 2022 est élevé.

Selon une analyse du cabinet mondial de services professionnels Alvarez & Marsal (A&M), de nombreuses faillites et insolvabilités n'ont pas eu lieu en Suisse en 2020 et 2021 en raison des mesures d'aides financières étatiques – d'une valeur totale de 42 milliards de francs suisses – et d'autres mesures de soutien accordées depuis le début de la pandémie. Dans le contexte d'un repli économique en 2020, le nombre de faillites et d'insolvabilités en Suisse, comme dans d’autres pays, a diminué proche de 20% par rapport à 2019. Cependant, la situation financière des entreprises suisses s'est détériorée. En effet, elles ont été confrontées d'une part à une augmentation de leur endettement ou à une diminution de leurs liquidités, et d'autre part à une baisse des revenus et des bénéfices. Avec la fin des aides étatiques au début de 2022, l'économie suisse pourrait être confrontée à une augmentation du nombre de faillites et d'insolvabilités.

L'analyse d'A&M révèle une détérioration de la situation financière des entreprises suisses, liée d'une part à une augmentation de l'endettement ou à une diminution des liquidités, et d'autre part à une baisse des revenus et des bénéfices. La proportion d'entreprises suisses dans cette situation a augmenté de 5,6 pp à 24%, représentant une hausse de 30% par rapport à 2019 (voir l’illustration ci-après). Près d'un quart des 178 entreprises suisses analysées, le secteur financier et immobilier étant exclu, ont souffert de conditions financières difficiles en 2020.

Alessandro Farsaci, Managing Director chez A&M Switzerland, a commenté: «Le phénomène des faillites différées, aussi connu comme le ‘COVID-19 bankruptcy gap’, est une préoccupation croissante pour l'économie suisse. Les mesures d'aide étatiques accordées pendant la pandémie n'ont pas complètement empêché certaines faillites mais les ont simplement retardées. Les cadres dirigeants vont devoir faire face à des transformations, des redressements et des restructurations difficiles pour assurer la continuité d’exploitation. Les entreprises devront également adapter leurs modèles commerciaux et opérationnels aux demandes d'un monde post-COVID.»

La fin progressive des aides étatiques est prévue pour février 2022.

Au cours de la période initiale de la pandémie, une enquête menée par Statista durant l'été 2020 auprès de membres de conseils d'administration d’entreprises suisses a révélé que moins de 10% des entreprises suisses avaient décidé de mettre fin à des activités ou des sites subissant des pertes. Alors que les chefs d'entreprise s'attendaient à ce que la pandémie soit plus courte et moins douloureuse, le risque est grand de voir un rattrapage du nombre de faillites en Suisse avec la suppression progressive des mesures étatiques déjà débutée:

- Le programme de prêts COVID soutenu par l'État a pris fin le 31 juillet 2020;

- Les programmes de soutien ont commencé à prendre fin dans certains cantons suisses et il est prévu qu'ils se terminent en décembre 2021;

- Le régime suisse de chômage partiel étendu et simplifié, auquel 20 à 25% des travailleurs étaient inscrits à son niveau maximal en avril 2020, arrivera à terme en février 2022;

- Il est actuellement prévu que les obligations de remboursement des prêts COVID-19 jusqu'à 500 000 CHF commencent au début de 2022.

Le retour à la normale de l'économie suisse dépendra des évolutions suivantes:

- Le ralentissement mondial de la reprise économique post-pandémique;

- Malgré un faible taux de chômage en Suisse, la crainte d'une augmentation du chômage pourrait être suffisante pour que les consommateurs augmentent leur épargne et réduisent leur consommation de biens non essentiels;

- Avec la reprise de la demande, les besoins en capital ont augmenté, ce qui ajoute à la pression sur la position de liquidité des entreprises. Les entreprises qui ont libéré des liquidités immobilisées dans le fonds de roulement pendant la pandémie seront particulièrement touchées;

- Les entreprises ressentiront la pression d'adapter leurs modèles commerciaux et opérationnels par le biais de restructurations afin de protéger les bénéfices futurs;

- Les prix élevés des matières premières, combiné aux perturbations de la chaîne d'approvisionnement, sont source d'incertitude supplémentaire pour les entreprises suisses;

- L’appréciation récente du franc suisse est aussi un risque pour le secteur d’exportation suisse.

Pour toutes les parties prenantes et tous les cadres dirigeants confrontés à des transformations, des redressements ou des restructurations difficiles, il est essentiel de comprendre et analyser les options qui s'offrent aux entreprises. Celles-ci sont: la restructuration et le redressement, la vente, la fermeture ou la liquidation. Il faut également évaluer avec diligence comment ces options peuvent être mises en œuvre, sans prendre de risques économiques disproportionnés, appelés érosion de la valeur, pour les parties prenantes ou de risques légaux pour les entreprises elles-mêmes ainsi que pour les membres de leur conseil d'administration et de leur direction.