Le Credit Suisse publie le «Moniteur Suisse» pour le deuxième trimestre 2020.

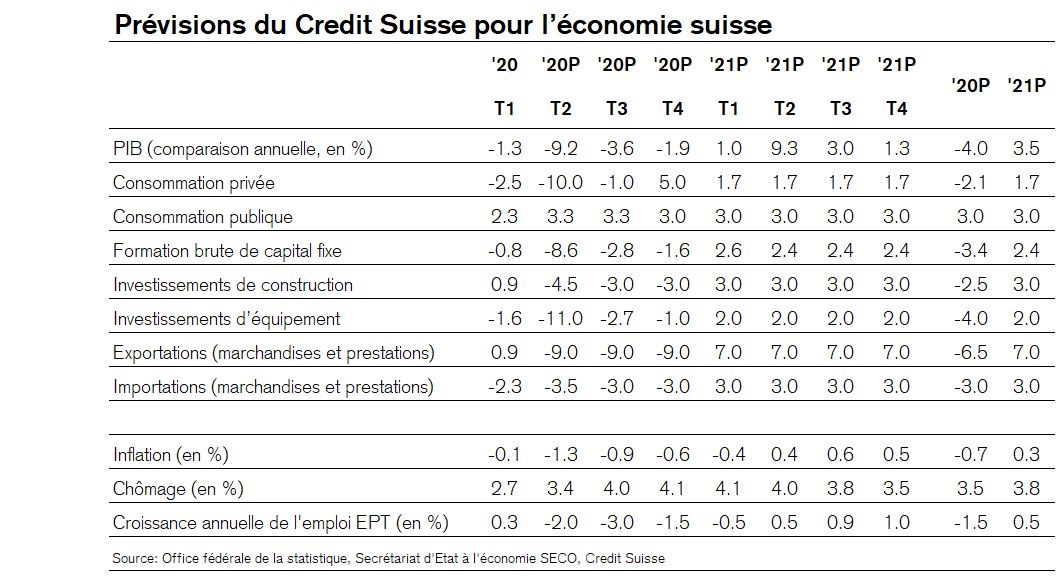

La solide évolution des exportations du secteur pharmaceutique, l’efficacité des mesures étatiques et l’amélioration des signaux émanant des indicateurs économiques permettent de renouer avec une confiance prudente. En conséquence, les économistes du Credit Suisse maintiennent leurs prévisions relativement optimistes pour cette année. Ils prévoient un recul du produit intérieur brut (PIB) de «seulement» 4% cette année (prévisions au 17.4.2020: -3,5%). De manière globale, la reprise devrait être lente, avec un profil conjoncturel en forme de «V incliné». Ce n’est qu’à la fin de 2021 que le PIB est susceptible de retrouver son niveau de fin 2019. Parallèlement à la reprise conjoncturelle, le débat politique s’intensifie. Selon les économistes du Credit Suisse, la forte hausse des dettes publiques peut être absorbée sans problème à condition que la politique financière actuelle soit poursuivie à long terme. Le frein à l’endettement reste donc un instrument déterminant. Puiser davantage dans les réserves ou les bénéfices de la BNS constitue une fausse solution.

Des premiers signes de reprise font leur apparition dans le sillage de l’assouplissement des mesures de confinement. L’indice des directeurs d’achat (Purchasing Managers’ Index, PMI) pour le secteur des services s’est déjà redressé de près de moitié depuis sa chute. En effet, la situation financière de la plupart des ménages est meilleure que l’effondrement économique ne le laissait penser pendant le confinement. Toutefois, la perte de revenu liée au chômage intégral ou partiel n’est pas entièrement compensée par les subventions publiques d’après les calculs des économistes du Credit Suisse. En conséquence, les ménages devraient voir leurs revenus chuter d’environ 5% en 2020. Mais comme ils ont réduit leurs dépenses de quelque 20% pendant la période de confinement, ils disposent au final d’une épargne nette supérieure. «Nous pensons que les ménages vont dépenser une partie importante de leurs économies supplémentaires. Selon nos estimations, ils devraient remettre en circulation deux tiers des fonds épargnés, c’est-à-dire 5,5 milliards de francs environ, compensant près de la moitié du fléchissement de la consommation», explique Claude Maurer, responsable Analyse conjoncturelle Suisse au Credit Suisse. Parallèlement, les dépenses publiques vont certainement augmenter fortement et contribuer ainsi à stabiliser la conjoncture.

Les chiffres du commerce extérieur pour le premier trimestre montrent combien l’importance du secteur pharmaceutique dans les exportations (50%) et sa faible réactivité à la conjoncture à court terme sont actuellement avantageuses pour l’activité exportatrice: dans l’ensemble, les exportations de marchandises ont augmenté, bien que celles des branches industrielles sensibles à l’évolution économique aient fortement diminué. Mais ces dernières devraient avoir bientôt atteint le creux de la vague elles aussi. En avril, les exportations du secteur des machines, des équipements électriques et des métaux (MEM) dans les pays ayant déjà assoupli les restrictions liées au coronavirus, en Asie principalement, ont à nouveau progressé dans leur ensemble. Cela permet également d’espérer une stabilisation des exportations vers l’Europe dans un avenir proche. À l’inverse, la demande de biens MEM helvétiques émanant des États-Unis reculera davantage, les mesures de déconfinement n’ayant débuté que récemment outre-Atlantique. En outre, la situation restera difficile encore longtemps pour l’industrie horlogère, laquelle dépend fortement du climat de consommation international et de l’afflux des touristes asiatiques en Suisse.

Le pire semble être passé dans le domaine des investissements d’équipement. Comme un nouveau confinement paraît plutôt improbable en Suisse actuellement, la sécurité en matière de planification a augmenté. Par ailleurs, les dépenses d’équipement de l’industrie pharmaceutique et l’augmentation des investissements informatiques dans le cadre du recours généralisé au télétravail et aux boutiques en ligne ont un impact positif sur l’ensemble des investissements. Il faut néanmoins s’attendre à ce que précisément cette composante de la demande n’affiche qu’une reprise timide, car les entreprises s’efforcent globalement de consolider leurs fonds propres. Les investissements de construction devraient accuser un recul eux aussi, notamment parce que la hausse du taux de vacance dans le segment du logement locatif freine le lancement de nouveaux projets.

Après un premier rebond économique induit par l’assouplissement des mesures de confinement, la poursuite de la reprise devrait être lente. Selon les économistes du Credit Suisse, quatre facteurs spécifiques laissent envisager une évolution conjoncturelle en forme de «V incliné». Premièrement, la demande mondiale en biens d’investissement et en montres devrait demeurer modérée pour l’instant, ne serait-ce que parce que les capacités de transport et la mobilité intercontinentale resteront probablement réduites longtemps encore. Deuxièmement, l’offre du commerce de détail physique est limitée étant donné que les mesures de protection et de sécurité posent des exigences en matière de distanciation et donc d’espace. Troisièmement, le marché du travail se redresse moins rapidement qu’il ne s’effondre, ce qui incite les consommateurs à une certaine prudence. Quatrièmement, l’immigration en Suisse ralentit en raison de la fermeture des frontières et du recul des nouvelles embauches, de sorte que cet important moteur de la croissance de la consommation perd de sa vigueur (prévision d’immigration nette en 2020: de 35'000 à 40'000 personnes, contre 53'000 en 2019).

L’étendue des mesures budgétaires prises par la Suisse semble plutôt faible en comparaison internationale et soulève par conséquent la question d’éventuelles mesures supplémentaires dans les semaines et les mois à venir. Néanmoins, cette étendue limitée des mesures est compensée par l’efficacité exceptionnelle de leur mise en œuvre rendue possible par le chômage partiel, un moyen déjà éprouvé, et par la coopération entre les institutions dans le cadre de l’octroi de crédits-relais. Jusqu’ici, les paquets d’aide d’un montant d’environ 70 milliards de francs vont, d’après les estimations des économistes du Credit Suisse, induire un déficit conséquent du budget fédéral, lequel devrait être comblé en l’espace de six ans selon les dispositions fixées au titre du frein à l’endettement. Cela étant, la nouvelle dette attendue sera nettement inférieure au déficit en raison des niveaux de liquidités élevés de la Confédération, et l’endettement total restera très faible en comparaison internationale. Dans l’hypothèse simplifiée selon laquelle le niveau d’endettement des cantons et des communes demeure inchangé, les économistes du Credit Suisse estiment que l’endettement public pourrait s’élever de 26,7% en 2019 à 34,1% en 2020, un taux suffisamment bas pour permettre à la Suisse, même après la crise du coronavirus, de remplir les critères de Maastricht fixés par la zone euro. La notation AAA de la Suisse sur le marché des capitaux n’est guère menacée elle non plus par la hausse du taux d’endettement. Par conséquent, il faut s’attendre à ce que les investisseurs restent confiants et que les primes de risque sur les taux d’intérêt demeurent faibles en dépit de l’augmentation de l’endettement public. Il devrait même être possible de percevoir des intérêts grâce aux taux négatifs appliqués aux nouvelles dettes, et ce en raison notamment de la faible croissance de la productivité à l’échelle mondiale, de l’évolution démographique et du taux élevé d’épargne en Suisse. Paradoxalement, les dettes contractées dans le cadre de la crise du coronavirus vont plutôt alléger le budget de l’État que l’alourdir dans les années à venir.

Au vu de cette situation, il est recommandé, selon les économistes du Credit Suisse, d’accepter l’augmentation ponctuelle de la dette publique justifiée par la pandémie plutôt que d’imposer sa réduction rapide, susceptible d’entraver la croissance. Cela plaide en faveur d’une importante extension de la période de réduction de la dette, une mesure qui exigera une réglementation spéciale du frein à l’endettement. Un retour à un budget équilibré à partir de 2022 est néanmoins conseillé et, en cas de maintien des taux d’intérêt à leur plancher, il permettra de ramener la dette à son niveau d’avant-crise en moins d’une génération. Sur la base d’une simulation, les économistes du Credit Suisse estiment concrètement que l’endettement de la Confédération pourrait retomber à son taux de 2019 en l’espace de 17 ans. Une politique financière axée sur la stabilité demeure essentielle, non seulement pour des raisons purement économiques, mais aussi pour préserver un consensus en politique intérieure et pour pouvoir ainsi réagir de manière rapide et efficace si une nouvelle crise devait éclater.

En revanche, les économistes du Credit Suisse estiment que réduire la dette en puisant dans les réserves de la Banque nationale suisse (BNS) présente d’importants inconvénients. Premièrement, d’après leurs calculs, les conditions de refinancement de la Trésorerie fédérale sont plus avantageuses. Deuxièmement, les forces de distorsion du marché sont moins prononcées quand la Confédération émet des obligations que lorsque la BNS augmente ses réserves de distribution par des gains de change ou des revenus d’intérêts négatifs. Troisièmement, et c’est certainement le point le plus important, un transfert des bénéfices de la BNS ne changerait en rien la dette nette de la Confédération. Certes, une distribution contribuerait à prévenir une hausse de son endettement brut, mais elle n’aurait pas d’impact sur son endettement net parce que la Confédération perdrait les bénéfices non distribués de la BNS qui sont alloués à ses actifs. En outre, un financement des déficits au moyen d’une distribution extraordinaire des bénéfices de la BNS susciterait des réserves de la part des institutions, car il y aurait alors imbrication des politiques budgétaire et monétaire.