Le Credit Suisse publie une étude sur l’attrait financier des cantons et des communes suisses en tant que lieu de résidence.

En Suisse, le coût de la vie n’est pas le même partout. Les économistes du Credit Suisse ont calculé le revenu librement disponible pour plus de 120'000 ménages types dans chaque commune suisse – c’est-à-dire qu’ils ont calculé le montant restant du revenu des ménages après déduction de tous les prélèvements obligatoires et des coûts fixes pour la consommation libre ou l’épargne. C’est dans les centres-villes que la vie est la plus chère, en tout premier lieu à Genève et à Zurich. Mais même depuis ces hyper centres, en effectuant par exemple un trajet de maximum 30 minutes, on trouve de nombreuses communes qui présentent un attrait financier nettement supérieur en tant que lieu de résidence.

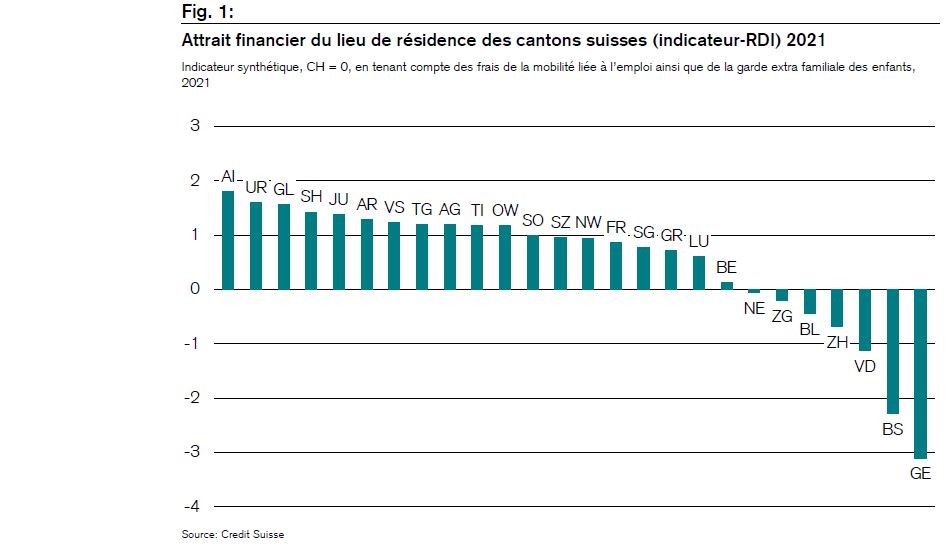

Dans la vie de nombreuses personnes, le choix du lieu de résidence constitue l’une des décisions les plus importantes qui soit. Outre l’emplacement et l’infrastructure, la disponibilité de biens immobiliers adéquats, les critères émotionnels et l’existence d’un réseau familial et social sur place, les critères financiers jouent également un rôle majeur. Selon les calculs des économistes du Credit Suisse, c’est dans le canton d’Appenzell Rhodes-Intérieures, suivi des cantons d’Uri et de Glaris que la vie est la moins chère pour un ménage moyen (cf. fig. 1). Présentant des frais de logement peu élevés, une charge fiscale et d’autres dépenses de faible niveau, ces trois cantons sont les plus attrayants sur le plan financier. Le classement se poursuit avec d’autres cantons plutôt ruraux tels que celui de Schaffhouse, du Jura, d’Appenzell Rhodes-Extérieures, du Valais et de Thurgovie. Le milieu du classement est occupé par un certain nombre de cantons positionnés de diverses manières et présentant un caractère rural ou suburbain. Les cantons à composante urbaine de Genève et de Bâle-Ville ainsi que de Vaud, de Zurich, de Bâle-Campagne, de Zoug et de Neuchâtel présentent, quant à eux, un attrait financier inférieur à la moyenne suisse en matière de lieu de résidence. Les loyers et les prix de l’immobilier ainsi que, dans certains cas, les prélèvements obligatoires élevés renchérissent le coût de la vie dans les centres.

Les différents facteurs de coût varient non seulement en fonction des régions, mais également en fonction du type de ménage. L’analyse des économistes du Credit Suisse montre ainsi que le classement peut s’organiser différemment, notamment lorsque l’approche est axée en fonction des familles avec enfants. Cela tient aux différences régionales en matière d’allocations familiales, de frais de garde d’enfants et de paramètres fiscaux spécifiques aux familles, tels que les déductions pour enfants. En comparaison intercantonale, c’est le canton du Valais qui offre les conditions de vie les plus favorables aux couples mariés ayant des enfants. Cela vaut aussi bien pour les familles ayant recours à la garde institutionnelle des enfants (voir également, à ce sujet, l’Étude du Credit Suisse sur les coûts de l’accueil extrafamilial en Suisse, 16.05.2021) que pour celles qui n’y ont pas recours. L’attrait financier d’une région de résidence dépend également fortement des revenus et de la situation financière du ménage, du mode d’habitation souhaité (petit logement en location ou grande maison individuelle) et de nombreux autres facteurs. En changeant de lieu de résidence, parfois même en restant à proximité, les ménages suisses peuvent réaliser des économies considérables et optimiser leur budget (cf. Exemple d’un ménage type).

Ménage type famille (deux enfants): Monsieur et Madame Schmid, domiciliés à Liestal (BL)

Exemple hypothétique pour un couple marié ayant deux enfants

Monsieur et Madame Schmid et leurs deux enfants vivent à Liestal, dans un logement en location de 100 m2. Monsieur Schmid emprunte chaque jour les transports publics pour se rendre à son travail à Bâle, Madame Schmid travaille depuis chez eux pendant que les enfants sont à l’école. Ensemble, ils gagnent un revenu brut de 80'000 francs. Le couple dispose d’un montant d’épargne de 50'000 francs. Avec les allocations familiales et le produit des placements, le revenu brut du ménage s’élève à environ 86'000 francs par an. Après déduction de tous les prélèvements obligatoires, le revenu disponible de la famille s’élève à 58 700 CHF. Après prise en compte du loyer, des frais annexes et d’électricité ainsi que des frais d’abonnement aux transports publics pour Monsieur Schmid, le montant restant à la libre disposition de la famille s’élève à 29'400 francs.

La famille Schmid va bientôt déménager à Kaiseraugst (AG), où vivent les parents de Monsieur Schmid, et où la famille a trouvé un appartement comparable au sien. Leur revenu librement disponible s’en trouvera ainsi augmenté d’environ 8900 francs à 38'300 francs (+30%). Cela tient en tout premier lieu aux montants moins élevés du loyer et des primes d’assurance maladie. Le temps de trajet et les frais de mobilité de Monsieur Schmid restent, quant à eux, pratiquement inchangés.