Economie

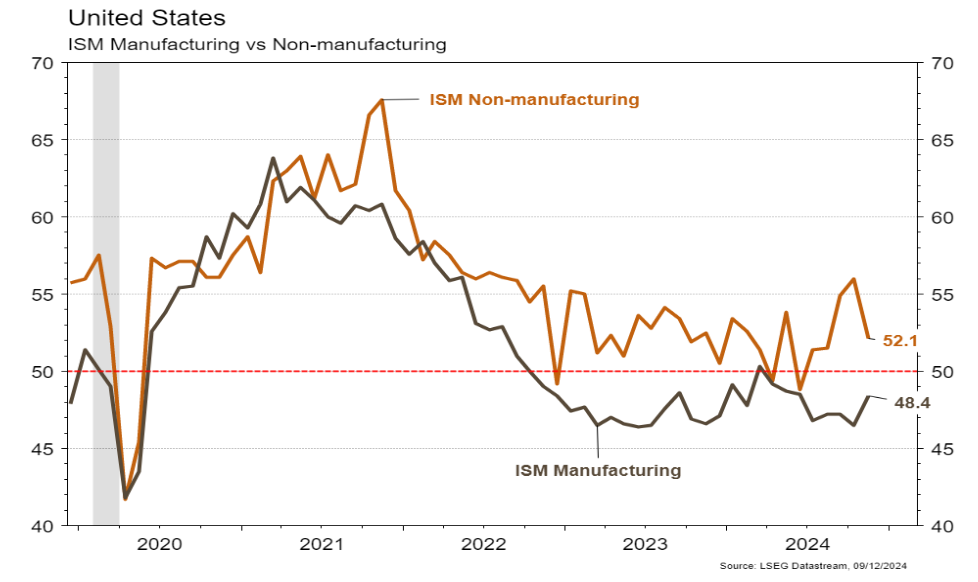

Les statistiques publiées aux Etats-Unis ont été quelque peu contrastées. Bien qu’en hausse (de 46,5 à 48,4) et légèrement supérieur aux attentes (47,5), l’ISM manufacturier reste en territoire de contraction (< 50) en novembre. Son homologue des services déçoit et recule plus qu’escompté (de 56 à 52,1 vs 55,7 est.). En revanche, les créations d’emplois ont surpris agréablement (+227’000 vs 220’000 est.) soutenant la confiance des ménages (Univ. du Michigan) qui remonte de 71,8 à 74 en décembre. Dans la zone euro, les ventes de détail se contractent de 0,5% m/m en octobre, mais grâce aux révisions précédentes résistent sur an (+1,9% a/a). En Chine, le PMI manufacturier (Caixin) se redresse plus qu’attendu en novembre de 50,3 à 51,5 (vs 50,6 est.), alors que celui des services déçoit en reculant de 52 à 51,5 (vs 52,4 est.).

Limites planétaires

Selon une étude de la «Science Policy Interface», rattachée au programme «Désertification» de l’ONU, une superficie égale à 1/3 de l’Inde est passée du statut humide au statut aride au cours des trente dernières années. Les zones arides représentent aujourd’hui 40% des terres de la planète (hors Antarctique). L’aridité représente une transformation permanente et implacable et empêche notamment l’agriculture.

Obligations

Aux US, le 10Y terminait la semaine en baisse de 2pb sur des données contrastées, avec un ISM manufacturier en hausse, et un ISM des services en baisse mais aussi des nouvelles inscriptions au chômage supérieures aux attentes tout comme les JOLTS. En France, la censure du gouvernement a eu un effet négligeable puisque l’OAT cède seulement 2pb. Cette semaine, les yeux seront rivés sur le CPI et le PPI aux US et sur les potentielles annonces du président quant à la nomination du prochain gouvernement.

Sentiment des traders

Bourse

On parlera inflation cette semaine avec la publication du CPI en Allemagne, en France ainsi qu’en Chine. Cependant, le point d’orgue de la semaine restera jeudi avec la décision sur les taux de la BCE et de la BNS. On s’attend à une baisse de 25pb de la part des deux institutions. Sans grande surprise ou déception, la tendance haussière devrait perdurer cette semaine.

Devises

Suite aux chiffres de l’emploi US, l’€/$ se traite ce matin à 1,0560. La chute du régime Syrien ce week-end et les tensions entre Pékin et Taiwan soutiennent le francs et l’or. Les cambistes seront focalisés cette semaine sur la BNS et la BCE, le marché s’attend à des baisses de 0,25%. L’absence de gouvernement en France, l’incertitude grandissante au Moyen Orient nous incitent à favoriser le dollar. Nos fourchettes sont: €/$ 1,0465-1,0630, €/CHF 0,9200-0,9370, $/CHF 0,8660-0,8945, £/$ 1,2640-1,2825 et XAU/USD 2'625-2'700.

Marchés

L’absence de grandes surprises sur le front économique se traduit par des mouvements limités sur les taux souverains à 10 ans (USD: -2pb; All: +2pb; Fra: -2pb), en attente des réunions de la BCE et de la BNS cette semaine. Les actions poursuivent sur leur tendance positive (US: +1,1%, Europe: +2%; émergents: +2,5%). Le dollar s’apprécie de 0,3% (indice USD), pénalisant l’or (-0,8%). À suivre cette semaine: confiance des PME (NFIB index), indices des prix à la consommation et à la production aux Etats-Unis; indice de confiance Sentix, réunion de la BCE et production industrielle dans la zone euro; balance commerciale, production industrielle, ventes de détail et investissements en Chine.

Marché suisse

A suivre cette semaine: évolution conjoncturelle au T3 (OFS), climat de consommation, sondage novembre (Seco), emprunt Confédération (BNS), appréciation de la politique monétaire (BNS) et investissements directs en 2023 (BNS). Flughafen Zürich publiera des statistiques sur le trafic de novembre, Helvetia et Lonza tiendront une journée des investisseurs.

Actions

ASSA ABLOY (Core Holdings) a acquis 9Solutions (~40 employés pour un CA annuel de ~10 millions d'euros), fournisseur finlandais de solutions de localisation en temps réel et de communication à destination des personnes âgées (un segment en croissance), fondé en 2009.

LONZA (Satellites): le projet BIOSECURE Act., visant notamment à suspendre les financements gouvernementaux aux sociétés biopharmaceutiques en lien avec certains sous-traitants chinois, n’a pas été inclus dans le projet de loi sur la défense aux USA. Néanmoins, ayant un fort soutien bipartisan, le projet devrait revenir l’année prochaine sous l’administration Trump.

NOVO NORDISK (Core Holdings) a obtenu l’approbation de la Commission Européenne pour l’acquisition de Catalent, qui permettra une expansion de ses capacités de production. La prochaine étape cruciale sera la décision de la FTC aux USA, attendue initialement pour la fin de l’année.

Nous entrons VEEVA SYSTEMS dans notre de liste de recommandations Satellites US. La société est leader dans les solutions cloud pour les sciences de la vie, une industrie défensive et en pleine transformation numérique. Avec une orientation claire vers l’innovation et une stratégie alignée sur les besoins croissants de l’industrie, le groupe est positionné pour délivrer une croissance durable pour les trois prochaines années.

Graphique du jour

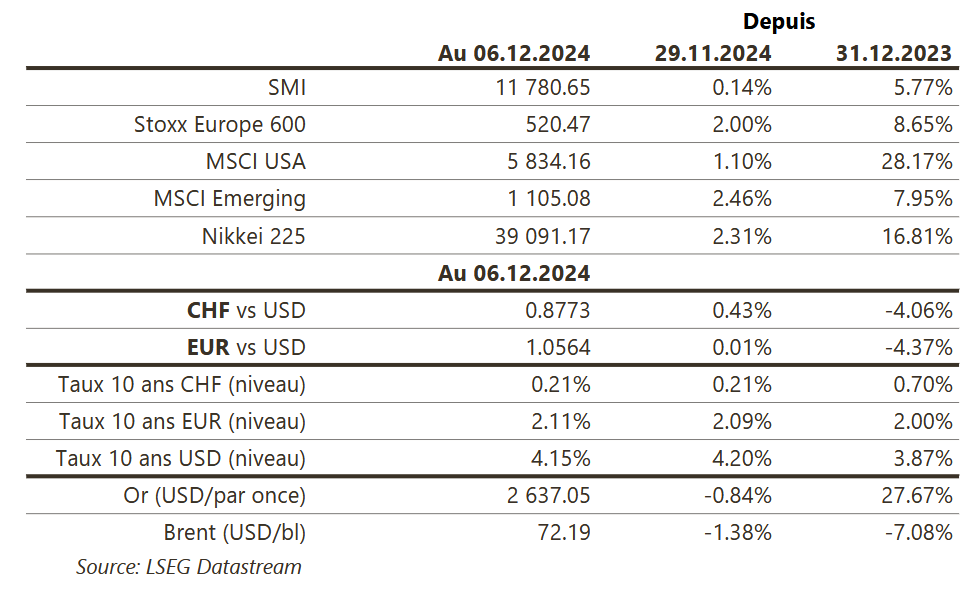

Performance