Niveau record du marché actions américain. Le cours du pétrole en hausse de 25% depuis début novembre.

Le marché actions américain, avec l’indice S&P500 en hausse de 1,6% sur la semaine, a atteint un niveau record, soutenu par le progrès en matière de vaccins et l’optimisme sur le lancement d’un nouveau plan de stimulation fiscale. En Europe, les indices ont, en moyenne, stagné avec une correction des valeurs défensives.

Pendant des mois, on a parlé de l’impact dépressif de la pandémie sur les services tandis que le secteur manufacturier a rebondi (l’indice ISM manufacturier à 57,5 en novembre) malgré la hausse du nombre de cas. Clairement, l’Europe a été très touchée par les fermetures d’activités ce qui augure une chute du PIB au quatrième trimestre. Mais en Chine et aux Etats-Unis une reprise a été observée, avec une poussée par exemple des services à domicile. L’arrivée des vaccins va sans doute accentuer cette reprise plus globalement.

Le marché de l’emploi américain a montré un net ralentissement des nouvelles créations de postes sur le mois de novembre. Ces dernières se sont situées à seulement 245’000 contre des attentes de 460’000 et 638’000 en octobre. Les embauches ont diminué suite aux mesures prises pour ralentir l’expansion du virus, notamment avec un frein dans le secteur des services. Le taux de chômage est resté stable à 6,7%, de nombreux individus étant sortis du marché. La hausse du salaire moyen n’est pas un bon signe car elle indique une perte de postes à bas revenu. Les chiffres de l’emploi ont déçu mais ont relancé l’espoir sur l’arrivée du nouveau projet massif de stimulation budgétaire, actuellement discuté au Congrès.

Les bonnes nouvelles concernant l’arrivée des vaccins ont accru l’appétit pour le risque des investisseurs. L’indice des obligations à haut-rendement a ainsi progressé de plus de 4% sur le mois dernier, avec un bond de 8,7% de la catégorie de mauvaise qualité CCC. Le rendement a chuté à 4,5%. Les flux de liquidité record entrés depuis début novembre dans la classe actions, avec un montant qui dépasserait les 1’500 milliards de dollars sur les marchés européens, témoignent du repositionnement des investisseurs sur les valeurs cycliques. Celles-ci avaient été très pénalisées par la récession engendrée par les mesures de distanciation sociales. Selon certains indicateurs, le marché actions américain serait devenu fort cher. Si on rapporte notamment la capitalisation boursière au PIB, le ratio est désormais de 183%, contre une moyenne historique de 93%. Cette mesure défie certes la gravité mais les taux d’intérêt pourraient rester bas très longtemps, ce qui renforce l’attractivité des actions.

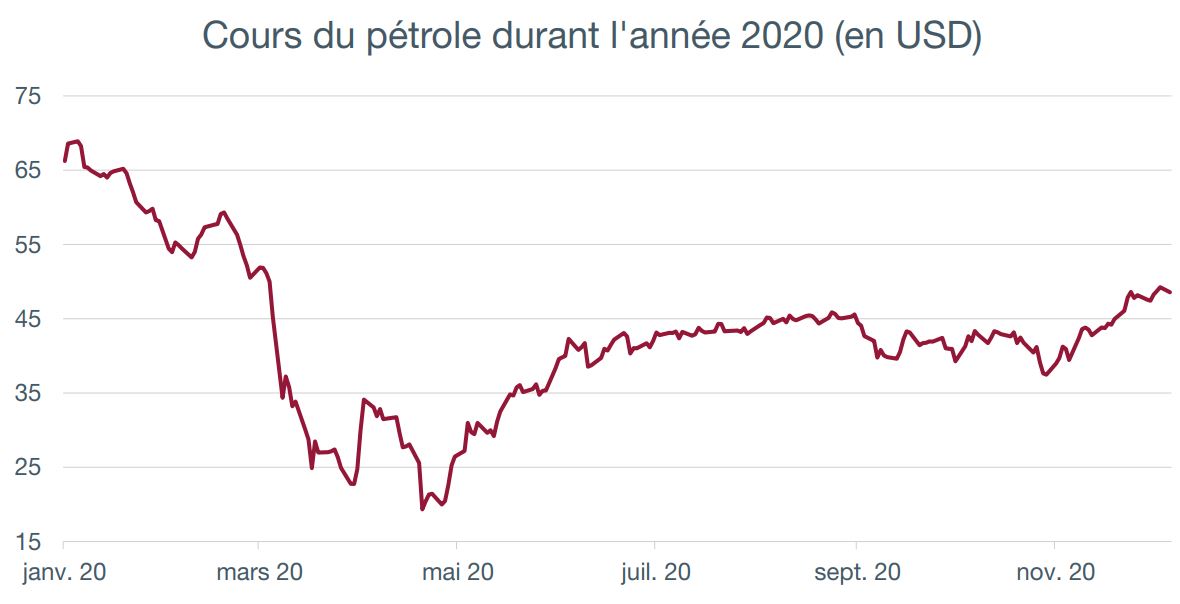

Le cours du pétrole a récupéré plus de 25% depuis début novembre (Brent 48’7 WTI 45.6) avec la perspective d’un retour à la normale qui pourrait stimuler la consommation. Les pays de l’Opep et leurs partenaires ont décidé d’ajuster volontairement leur production dès janvier 2021 de 0,5 million de barils/jour supplémentaires.

.JPG)

Sur espoir de reprise économique, le cours du pétrole a rebondi de pratiquement 25% depuis début novembre. Les pays de l’OPEP et leurs partenaires se sont entendus pour ne pas étendre les coupes de production. Ils vont ajuster leur production quotidienne de 0,5 million de barils supplémentaires à partir de janvier.

Cette décision fait passer le volume de pétrole brut retiré volontairement du marché par l’alliance de 7,7 millions de barils/jour à 7,2 millions/jour au premier janvier 2021. Les participants vont s’entendre sur une base mensuelle pour progressivement s’aligner sur la demande qui reprend pour permettre de maintenir un cours plancher.

Cette année a vu une très forte baisse de la consommation mondiale de pétrole, avec au creux une réduction d’environ 29 millions de barils par jour. Malgré un retour progressif à la normale de la croissance de l’économie mondiale, il se pourrait que la soif de pétrole ne revienne jamais au niveau d’avant. Certains changements seront permanents. Les pays de l’Opep ont aussi dû l’admettre, même s’ils reportent la chute dans deux décennies.

La capacité excédentaire de production des producteurs de pétrole est telle qu’il n’y a pas de scénario de demande pour consommer toute cette quantité. A terme, force sera d’opérer un choix entre fermeture des vannes et prix nettement plus bas. La pandémie de COVID-19 a en fait accentué une tendance à long terme qui transforme d’où viendra le type d’énergie que nous consommerons à l’avenir.