Marchés boursiers orientés en hausse. Le FMI prévoit une contraction de 3% du PIB global.

Aux dernières nouvelles, il y a un aplatissement observé du taux de croissance des nouveaux cas de contagion au COVID-19. Les stratégies de sortie du confinement qui se dessinent soutiennent les marchés financiers. En particulier, il y a aux Etats-Unis une esquisse de réouverture d’activités baptisée «framework for reopening America». Le pays serait divisé en zones ouvrables ou pas, basé sur le risque de contagion. Le support extraordinaire des Etats et des autorités monétaires contribue largement à réduire la volatilité. Les marchés boursiers étaient orientés en hausse ces derniers jours, poussés notamment par les valeurs de consommation, de la pharma et le compartiment technologie. Ce dernier est considéré comme plus résilient à la crise et bénéficie donc d’une reprise de la propension au risque des investisseurs alimentée par l’apparente stabilisation de la contagion. Le quantitative easing massif des banques centrales, la Fed va même acheter des «junk bonds», soutient le marché du crédit et les spreads ont fortement diminué depuis le pic observé mi-mars suite à l’évaporation de la liquidité et des inquiétudes concernant une explosion du taux de défaut.

C’est la saison des résultats et les entreprises vont commencer à montrer dans leurs résultats les premiers effets du COVID-19. Les signaux sont loin d’être réconfortants avec les banques américaines JP Morgan et Wells Fargo qui ont publié hier des profits en nette chute et d’importantes provisions pour pertes de crédit. Le bénéfice a chuté de 69% pour JP Morgan et les provisions excèdent 8 milliards de dollars. Johnson & Johnson a réduit sa guidance. Mais l’augmentation du dividende et la perspective d’un vaccin contre le virus pour début 2021 ont soutenu l’action. Le FMI prévoit une récession mondiale sans précédent pour 2020, avec un PIB global en contraction de 3% et une reprise à 5,8% pour 2021. La perte de croissance cumulée, de l’ordre de 9’000 milliards d’USD serait plus grande que les économies du Japon et de l’Allemagne réunies. En Europe, le PIB chuterait de -7,5% en 2020 et aux Etats-Unis de 5,9%. En Chine la croissance est prévue à +1,2% pour 2020 et 9,2% pour 2021. Il y a par ailleurs une grande incertitude sur la durée et l’intensité du choc, beaucoup dépendant de l’évolution de la pandémie.

L’Eurogroup est parvenu à un accord sur le dispositif d’aide à la crise d’environ 500 milliards. Ce n’est pas si mal si on considère les intransigeances opposées de l’Italie et des Pays-Bas. Les chiffres du commerce extérieur chinois ont surpris agréablement avec une baisse des exportations de seulement -6,6% sur un an en mars. La banque centrale a ajouté du stimulus via une facilité de prêt de 100 milliards de yuans au taux de 2,95%. Le cours du pétrole reste sous pression, même si une coupe de production de 9,7 millions de barils/jour a été décidée par l’Opep et ses alliés. L’excédent de stocks reste énorme. Dans cet environnement, l’or continue de bénéficier de son status de valeur refuge, sans doute aussi stimulé par les craintes d’inflation avec cette inondation des banques centrales.

.JPG)

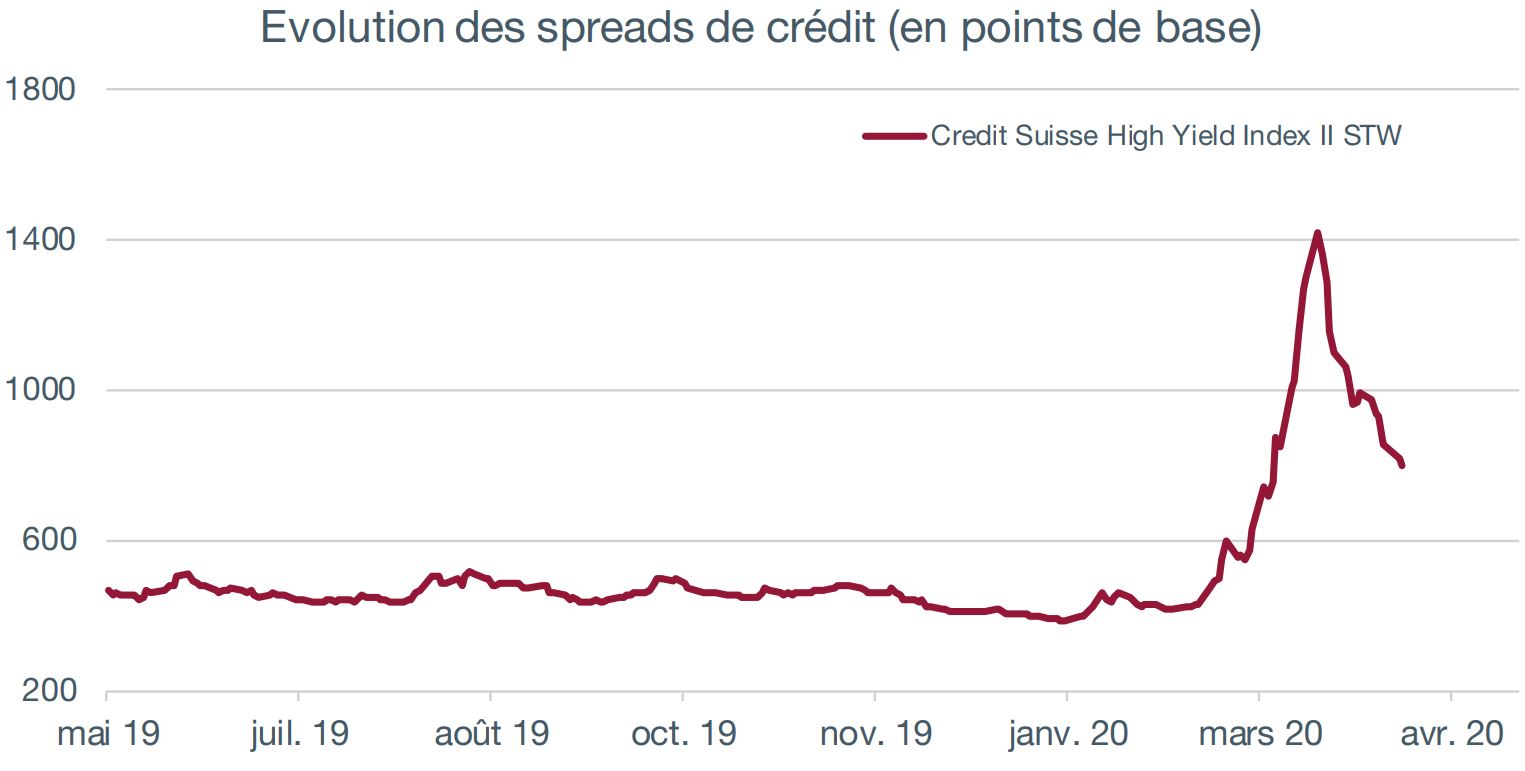

Après avoir passé une seconde moitié du mois de mars difficile, le marché du crédit retrouve des couleurs. Les spreads de crédit, qui mesurent l’excès de rendement demandé par les investisseurs pour détenir des obligations contenant un risque de contrepartie, avaient pris l’ascenseur pour atteindre des niveaux plus vus depuis 2008. Deux effets s’étaient alors cumulés: le risque de défaut avait clairement augmenté (du fait des craintes sur l’économie) et le marché s’était asséché suite à la vague d’ordres vendeurs sur ces obligations. Le premier élément fait référence au risque de crédit, alors que le deuxième représente le bid-ask spread, l’écart entre l’offre et la demande.

Or, récemment les marchés anticipent un retour progressif à la normale, et le mot «déconfinement» commence à prendre le dessus sur «confinement». Ceci a pour effet de raviver l’optimisme des investisseurs: les marchés actions remontent (certains indices ont progressé de plus de 20% depuis leur plus-bas) et la volatilité s’estompe.

Dans cet état d’esprit, les craintes sur le marché du crédit s’apaisent également et le risque de défaut s’atténue. De concert, la liquidité du marché s’améliore car les acheteurs sont de retour, ce qui a pour effet de réduire le bid-ask spread. En parlant d’acheteur, il y en a un en particulier qui est de taille: la Réserve fédérale américaine. Oui, la Fed a annoncé qu’elle étendrait son programme de rachat aux obligations à haut rendement (ou high yield bonds) en investissant principalement dans les ETF regroupant ces obligations. Jeudi dernier, cette nouvelle a eu pour effet de déclencher le plus gros rally sur ce marché depuis plus de 10 ans, en témoigne le graphique ci-dessus qui montre que les spreads ont chuté de façon spectaculaire. Le cours des obligations varie inversement par rapport aux spreads.