Les biens immobiliers offrent un énorme potentiel de réduction des émissions et de hausse des économies d'énergie.

La demande de surfaces de haute qualité, combinée aux tendances réglementaires, engendre de nouvelles normes pour le secteur immobilier, tandis que la composante des revenus et les flux nets de trésorerie des investissements gagnent en importance.

La prise de conscience des effets du changement climatique sur les marchés immobiliers offre une occasion unique d’agir.

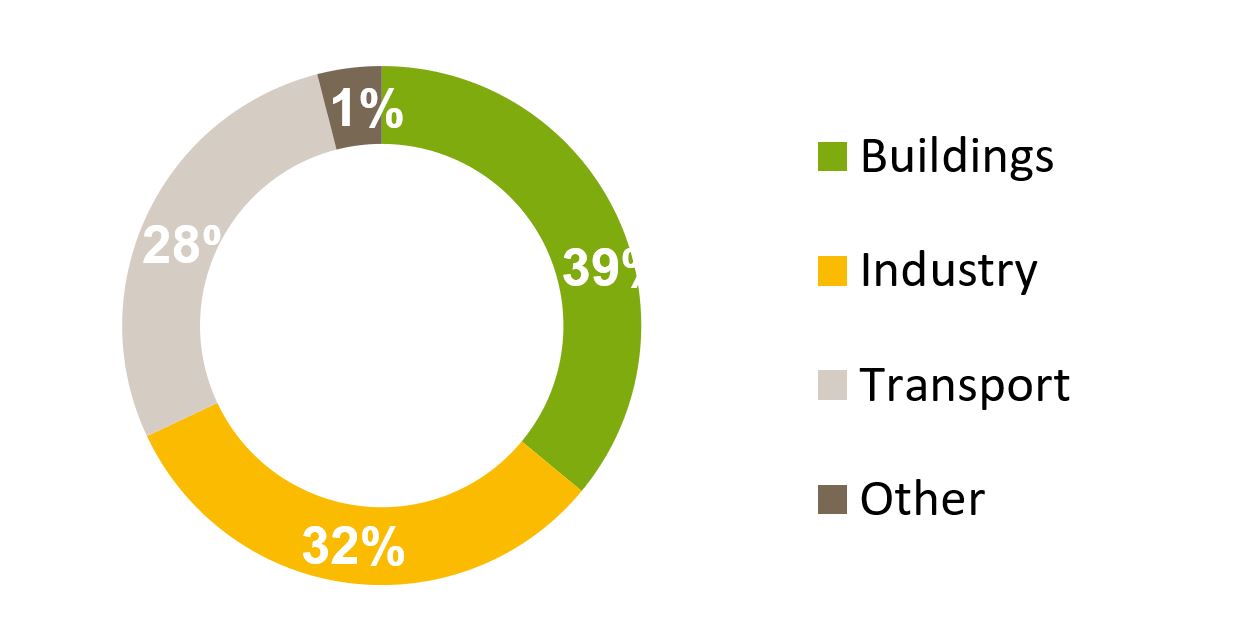

En 2015, plus de 195 pays ont signé l’accord de Paris sur le climat s’engageant ainsi à freiner le réchauffement climatique. Depuis lors, les appels à des mesures d’urgence n’ont eu cesse de se multiplier, en particulier dans le secteur de la finance et de la gestion d’actifs. L’immobilier a lui aussi un rôle essentiel à jouer dans les efforts vers un avenir plus durable. Les Nations Unies estiment que l’immobilier consomme environ 40% de l'énergie mondiale et contribue à hauteur de 30% aux émissions annuelles de gaz à effet de serre1. Par conséquent, les biens immobiliers offrent un énorme potentiel de réduction des émissions et de hausse des économies d'énergie.

Parallèlement, dans le monde entier, les autorités de réglementation continuent de durcir les exigences d’efficacité énergétique pour les bâtiments neufs mais aussi pour l’ancien. Afin d’évaluer l’impact du changement climatique sur les performances immobilières, les investisseurs doivent regarder en priorité la composante «revenus» des performances totales et les dépenses d'investissement. Ces dernières années on observe une hausse des dépenses d’investissement et donc une baisse des flux nets de trésorerie. Cette évolution s’explique par les attentes plus élevées des locataires en matière de qualité de l’habitat et par le durcissement des normes d’efficacité énergétique. Cette tendance devrait se poursuivre à mesure que les autorités de réglementation imposent de nouvelles exigences en matière de protection du climat. Selon nous, les fonds immobiliers devraient tenir compte de ces tendances réglementaires et tirer un avantage concurrentiel visant à réduire les coûts, les émissions de CO2, engager le dialogue avec les locataires et accroître la valeur des biens immobiliers.

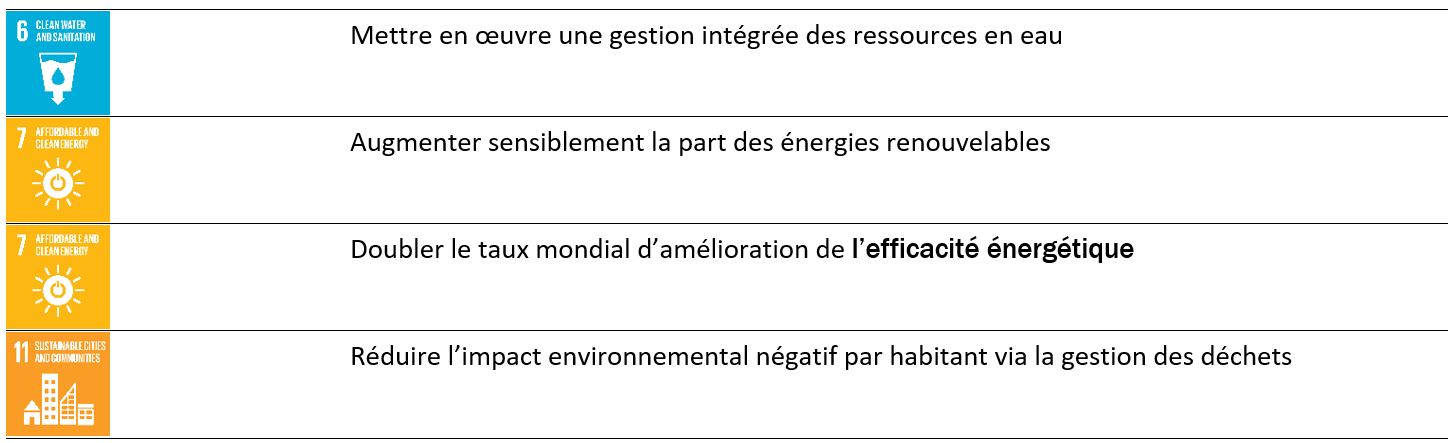

Les gestionnaires d’investissement devraient utiliser les objectifs de développement durable comme cadre pour relever les défis climatiques au sein de leurs fonds immobiliers. Les fonds immobiliers auraient ainsi tout intérêt à élargir la surveillance des biens et le reporting des portefeuilles pour assurer le suivi des objectifs ci-dessus. Afin de mieux cerner les enjeux et d’avoir un impact plus important, les gestionnaires de fonds devraient approfondir les objectifs de développement durable et évaluer les indicateurs correspondant à chaque objectif. Selon nous, la gestion du cycle de vie est essentielle pour accroître la valeur d’un bien à long terme. Au sein de la Banque J. Safra Sarasin, nous contrôlons et analysons les biens des fonds immobiliers durables dans le but d’identifier des mesures propres à créer de la valeur ajoutée.

Dans le cas de biens commerciaux, les améliorations concernent surtout l’électricité, l’éclairage et la ventilation. Les fonds immobiliers qui donnent la priorité à la création de valeur et à la croissance des revenus à long terme doivent définir une stratégie pour améliorer l’infrastructure des biens et passer à l’éclairage LED. Dans un premier temps, les gestionnaires de fonds devraient passer à des fournisseurs d’énergie renouvelable pour les parties communes, tout en engageant le dialogue avec les locataires afin de changer les fournisseurs d’énergie pour l’ensemble du bâtiment. Le cas échéant, les fonds immobiliers peuvent aller plus loin et négocier, pour le compte de leurs locataires, de meilleurs tarifs avec les fournisseurs d’énergie. Enfin, une part importante de la stratégie de gestion immobilière à long terme consiste à mettre en place un suivi de la gestion de l’eau et des déchets ainsi que le recyclage correspondant.

immobiliers ont un rôle essentiel à jouer.

Le diagramme ci-dessous illustre le système de suivi des fonds immobiliers durables utilisé par la Banque J. Safra Sarasin pour identifier les inefficiences. Le diagramme présente la consommation d’énergie et la production de CO2 annuelles de certains biens. Cette analyse relative s’appuie sur les données de consommation de l’année précédente et sur les valeurs de conception ou certificats énergétiques.

En conclusion, les gestionnaires et les propriétaires de biens immobiliers ont un rôle essentiel à jouer, dans la mesure où les bâtiments contribuent largement aux émissions de gaz à effet de serre. En intégrant la durabilité dans le processus d’investissement immobilier et la gestion d’actifs, les gestionnaires de fonds peuvent avoir un impact positif et générer des performances supérieures sur le long terme.

Afin d’intégrer une stratégie à long terme dans un fonds immobilier et d’investir dans les biens, une planification détaillée de la trésorerie est essentielle. En l’occurrence, les marchés immobiliers nous semblent bien orientés à la faveur de performances stables et d’une croissance continue des revenus.

Les marchés immobiliers mondiaux ont continué de générer de bonnes performances, et certains indicateurs tels que les taux d’inoccupation et la croissance des revenus restent bien orientés. Malgré des valorisations relativement élevées, nous prévoyons que les marchés, et en particulier l’Europe, continueront à produire des résultats positifs en 2020, l’activité de location et les volumes de transactions devant diminuer mais rester légèrement supérieurs à leurs moyennes sur dix ans.

pour les investisseurs axés sur le revenu.

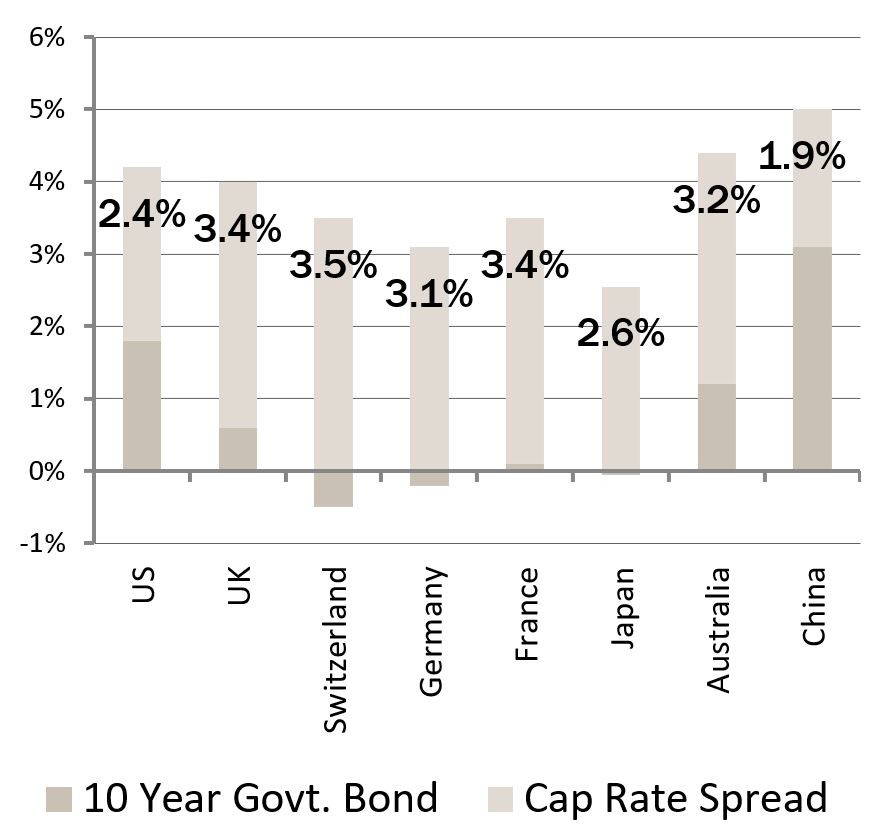

Aux États-Unis, les performances immobilières ont été principalement alimentées par la composante des revenus. L’appréciation en capital s’est stabilisée à un niveau proche de celui de l’inflation. Le rendement annuel total avant effet de levier de l’indice immobilier NCREIF était de 6,24% en 2019, une performance essentiellement tirée par les villes de la côte ouest. Le taux d’inoccupation des bureaux s’est stabilisé à 14,5%, contre 5,4% pour l’Europe et 10,3% pour l’Asie-Pacifique. À terme, nous prévoyons que le marché américain des bureaux enregistrera une croissance locative modérée et affichera des valorisations stables, à la faveur de la faiblesse du chômage dans le pays. La baisse des taux d’intérêt a atténué la pression haussière sur les taux plafonds, le spread par rapport aux obligations d’État à 10 ans étant revenu à des niveaux moyens. Globalement, nous entrevoyons du potentiel dans les villes qui offrent des perspectives positives de croissance locative à long terme.

Dans l’Union européenne, l'activité de location de bureaux reste soutenue et a continué à augmenter, tandis que les rendements des bureaux de prestige ont encore baissé au troisième trimestre 2019, à 3,45%, selon Savills. Le taux d’inoccupation a de nouveau reculé, passant de 6,1% il y a un an à 5,4%. La croissance des loyers de bureaux est restée positive à 3,3% en 2019, ce qui est légèrement inférieur au dernier plus haut mais reste supérieur à la moyenne sur 10 ans (2,1%). Comme les fondamentaux restent solides et que le coût total de l’endettement pour les investissements en bureaux se situe entre 1,5 et 2% en Europe, nous prévoyons que l’appétit des investisseurs restera élevé.

L’immobilier européen est intéressant pour les investisseurs axés sur le revenu, le potentiel de hausse de la composante appréciation en capital étant modéré. À terme, la faiblesse des taux d’intérêt et le bon rapport entre l’offre et la demande continueront à soutenir la croissance locative, la composante «revenus» constituant le principal moteur des performances totales.

En Suisse, le segment des bureaux continue de se stabiliser, car le rapport entre l’offre et la demande reste favorable. Dans le secteur résidentiel, nous observons une légère baisse des loyers. Néanmoins, l’environnement de taux d’intérêt négatifs entraînera une nouvelle compression des taux plafonds et, par conséquent, nous prévoyons une hausse des valorisations et des performances totales plus élevées par rapport aux années précédentes, tandis que les taux d’inoccupation et les niveaux des loyers restent sous pression.

En conclusion, les perspectives de l’Europe et des États-Unis sont prometteuses: ces marchés continuent en effet de présenter des caractéristiques de fin de cycle qui vont se maintenir au cours des prochains trimestres. Le marché européen est porté par des fondamentaux solides, tandis que la faiblesse des taux d’intérêt et le bon rapport entre l’offre et la demande continueront à soutenir la croissance locative. Le marché américain des bureaux devrait enregistrer une croissance locative modérée.