Partie 2. L’ajustement de 2022 pourrait représenter un catalyseur intéressant nous incitant à examiner de plus près le secteur.

.jpg)

En ce début d’année 2023, chaque classe d'actifs connaît un ajustement qui lui est propre. Une partie de cet ajustement tient aux prévisions d'une éventuelle récession, ce qui explique probablement en partie que les valorisations de nombreux actifs ont autant chuté en 2022. Nous reconnaissons que de nombreux investisseurs ne suivent peut-être pas régulièrement différents indicateurs de valorisation du secteur immobilier, et encore moins les indicateurs qui définissent des catégories sous-jacentes spécifiques du secteur. En prenant un peu de recul, nous devons définir certaines des statistiques qui nous semblent permettre de contextualiser les différents types de segments immobiliers que nous nous apprêtons à approfondir:

- S’agissant des sociétés d’investissement immobilier («real estate investment trusts» ou REIT) spécialisées dans les antennes relais pour la téléphonie mobile et des REIT spécialisés dans la logistique du secteur industriel, nous examinons le ratio «price/adjusted funds from operations» (P/AFFO) sur les 12 prochains mois. L’AFFO permet de disposer d’un indicateur des flux de trésorerie mis à disposition des actionnaires du REIT et de donner une idée du potentiel futur de distribution de dividende du REIT.

- Pour les REIT spécialisés dans les centres de données, nous examinons la relation entre la valeur d'entreprise et le bénéfice avant intérêts, impôts, dépréciation et amortissement sur les 12 prochains mois (EV/EBITDA sur les 12 prochains mois).

Comme c'est toujours le cas, il n'existe pas d’indicateur parfait et rien que nous puissions examiner ne nous indique avec certitude les performances de la période à venir. Toutefois, nous pensons que ces indicateurs donnent la vision la plus juste de ces segments particuliers du marché immobilier.

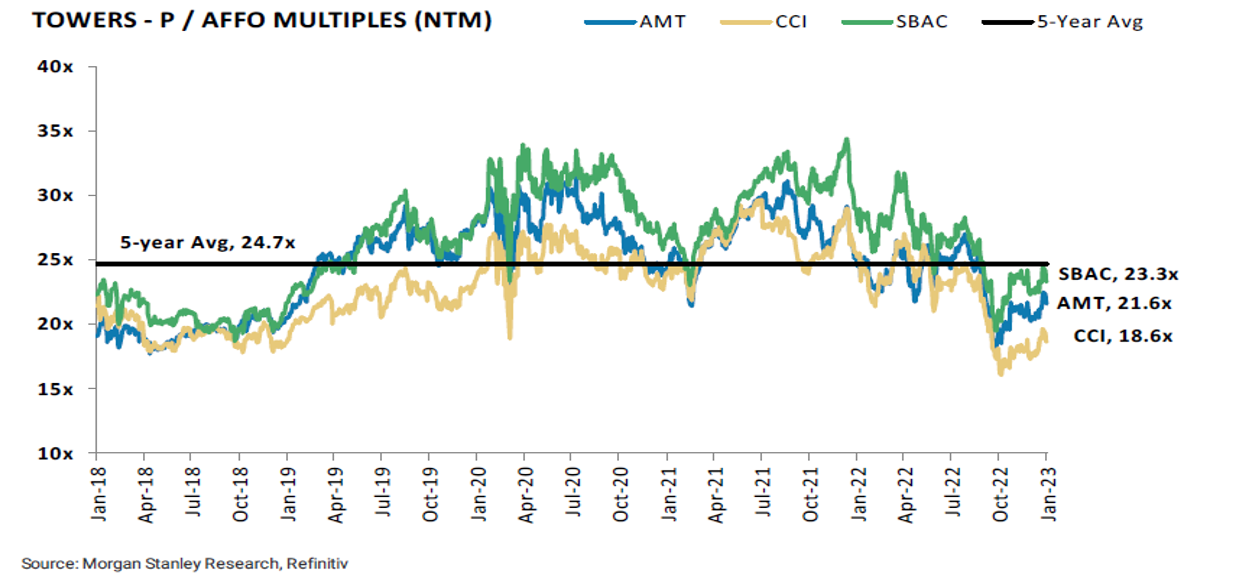

En examinant l’Illustration 2a:

- Le multiple du ratio P/AFFO sur les 12 prochains mois moyen à 5 ans était de 24,7 dans le cas de trois très grands opérateurs. L’indicateur de chacun de ces 3 opérateurs évolue désormais en dessous de ce niveau après avoir commencé l’année 2022 au-dessus.

- En analysant les REIT spécialisés dans les antennes relais pour la téléphonie mobile, il est important que les investisseurs se souviennent que bon nombre des opérations associées aux flux de trésorerie sous-jacents sont établies sur de longues périodes. Le facteur dominant influençant le marché est plus susceptible d'être la transition des normes LTE 4G aux normes 5G, qui représente un investissement massif pour les fournisseurs de téléphonie sans fil. L'environnement macroéconomique est important, mais la concurrence COMMENT dans le domaine du traitement et de la transmission plus rapide de davantage de données est inexorable.

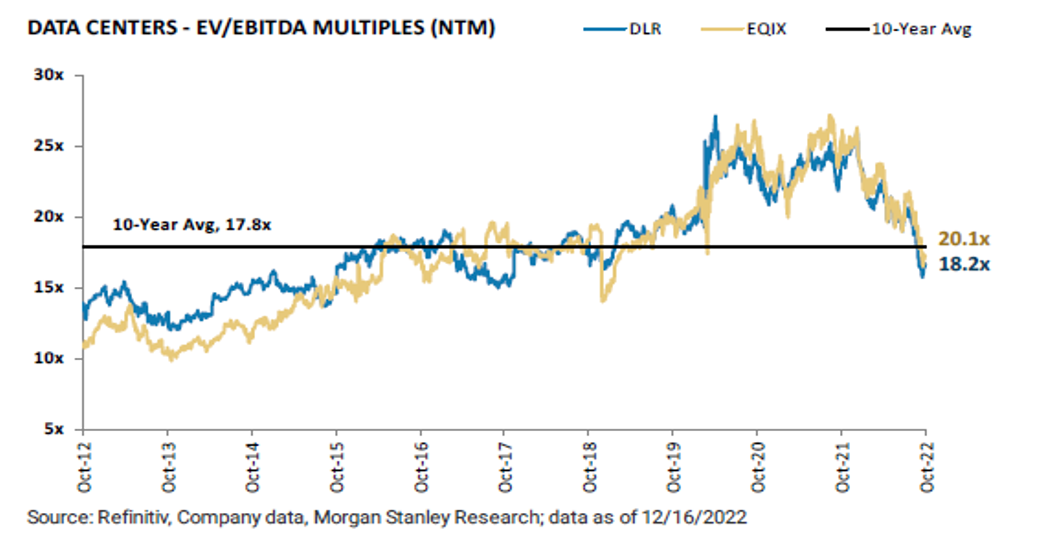

En examinant l’Illustration 2b:

- Nous débutons tout commentaire sur les REIT spécialisés dans les centres de données en admettant que ceux qui attendent que leurs valorisations deviennent «bon marché» pourraient avoir à attendre longtemps. En analysant deux grands opérateurs, nous constatons que le multiple EV/EBITDA (sur les 12 prochains mois) moyen sur 10 ans était de 17,8. Equinix a corrigé, mais se négocie toujours au-dessus de ce chiffre. Digital Realty Trust a connu le même destin.

- A l’image de ce que nous avons dit à propos des antennes relais pour la téléphonie mobile, il existe des forces qui tirent les valorisations de ce segment à la hausse et qui sont indépendantes de la situation macroéconomique. Les particuliers et les entreprises utilisent et stockent davantage de données. Une grande partie du battage médiatique autour de l'intelligence artificielle est liée à l'enthousiasme suscité par la capacité à traiter ces données. Même si la croissance économique ralentit dans de nombreuses régions du monde, la production et le traitement des données ne ralentissent pas. Nous tenons cependant à souligner que ni la valorisation de DLR ni celle de EQIX se négocient près de leur niveau de 2020 et 2021.

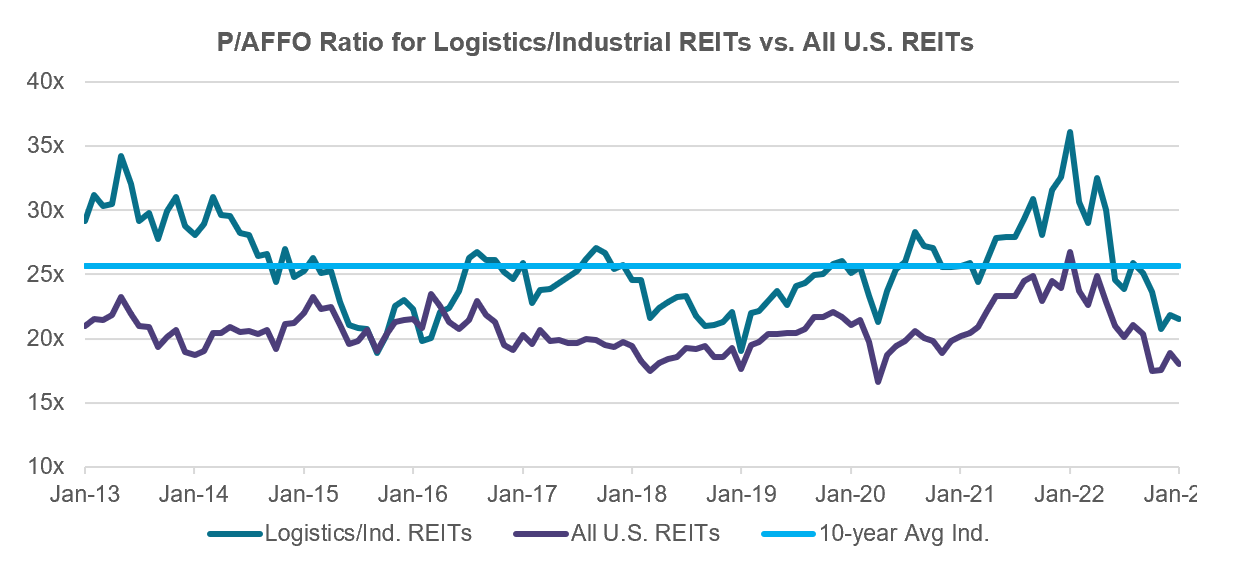

En examinant l’Illustration 2c:

- Les REIT logistiques/industriels se négocient avec une prime sur la base du ratio P/AFFO par rapport à tous les REIT américains. Pourtant, ce chiffre est passé d'un plus haut de près de 35,0 à un niveau plus proche de 20,0. Sa moyenne sur les 10 dernières années est proche de 25,0.

- Les REIT logistiques/industriels qui investissent dans des entreprises qui utilisent de la technologie pour livrer plus rapidement les marchandises aux consommateurs sont toujours en forte demande et enregistrent beaucoup d'activité. Nous sommes d’avis que la prime par rapport au marché est intéressante et la correction de la valorisation de 35,0 à environ 20,0 traduit le changement des prévisions de croissance économique.

Au 31 décembre 2022, l'indice CenterSquare New Economy Real Estate a affiché une croissance moyenne pondérée de son EBITDA de 15,08%*. Sur la même période, les grands indices de référence de l’immobilier se situaient dans une fourchette d'environ 7 à 8% sur la base de ce même indicateur*. Ces chiffres nous montrent que l'accent mis sur la technologie dans l'immobilier a généré de la croissance. Si cette croissance de la prime par rapport à l'ensemble du marché est maintenue - ce que nous considérons comme possible, en particulier par rapport aux plus anciens immeubles de bureaux et centres commerciaux - la correction de 2022 pourrait représenter un catalyseur intéressant nous incitant à examiner de plus près le secteur.

Lire également le première partie L'immobilier de la nouvelle économie pour construire son portefeuille en 2023