Il y a un problème majeur avec la définition américaine d'une récession. Parfois, il s'agit d'un simple ralentissement de la croissance.

Le Président de la Réserve Fédérale, Jérôme Powell, ainsi que Janet Yellen – son prédécesseur et actuel secrétaire au Trésor – excluaient totalement le danger d'une récession aux Etats-Unis. Mais l'impensable a bien eu lieu, le 28 juillet dernier! Ce jour-là, le produit intérieur brut des Etats-Unis a connu une baisse de 0,9% au 2ème trimestre. Simultanément, l'estimation de la décroissance au 1er trimestre était majorée à -1,6% sur base annuelle. Et comme aux Etats-Unis, il suffit de 2 trimestres consécutifs de décroissance pour que le drapeau rouge de la récession soit levé... ce fut chose faite le 28 juillet.

Cette nouvelle est tombée au lendemain d’une décision historique de la Fed, celle de relever son taux directeur de 75 points de base, pour la deuxième fois en 1 mois. Il faut remonter à 1994 pour trouver des durcissements comparables de la politique monétaire.

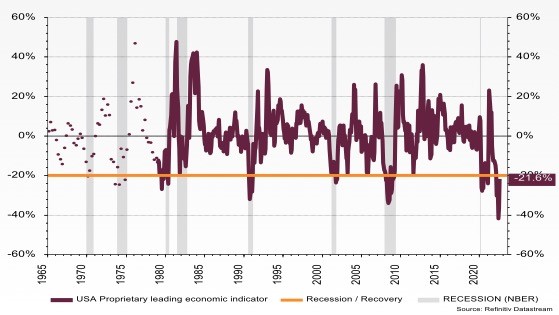

Notre propre indicateur avancé de la conjoncture américaine a pour sa part parfaitement anticipé l’entrée en récession de l’économie américaine et ce, dès le début du mois de mai. Basé sur la confiance des consommateurs, il nous aide à identifier les récessions bien avant que la confirmation ne vienne par la deuxième baisse consécutive du Produit intérieur brut, sur base trimestrielle. Le seuil de la récession est déclenché à chaque fois que la baisse de notre indicateur dépasse les 20%. En juin, elle a atteint un record historique de moins 41%, suivi d’une légère amélioration à moins 36% en juillet. Mais le chiffre à retenir est celui du mois d'août. A moins 21,6%, il se situe juste en-dessous du seuil de la récession. Un retour durable de la confiance des consommateurs en septembre au-dessus de ce dernier marquerait la fin de la récession. A ce titre, il est intéressant de noter que la-dite confiance n'a guère besoin d'afficher une hausse pour que l'économie américaine connaisse la reprise. Il suffit pour ce faire que la perte de confiance soit atténuée. De la même manière, le fait que les consommateurs ne soient plus «super-euphoriques», mais juste «très contents», peut suffire à déclencher une récession. Ce fut le cas en 2001, après l'éclatement de la bulle internet.

Récession aux Etats-Unis, il y a, donc. Mais est-ce une vraie récession, ou une récession technique? Pour le savoir, il nous faut reprendre la définition d'une récession aux Etats-Unis.

Les américains ont une manière très particulière de calculer la croissance et … de définir la récession. Outre Atlantique, la croissance du Produit intérieur brut se calcule par la comparaison d’un trimestre au précédent, le résultat étant ensuite annualisé. En cas de deux baisses consécutives, le drapeau rouge de la récession est levé. Cette méthode est en place depuis 1920 et ... elle souffre de plusieurs désavantages. Tout d'abord, le calcul peut être influencé par des facteurs saisonniers. Si, par exemple, le chiffre du PIB au 4ème trimestre d'une année est particulièrement élevé en raison, par exemple, d'une fièvre acheteuse pour les fêtes de fin d'année, le danger que la croissance soit faible, voire négative, au trimestre suivant sera marqué. En l'occurrence, c'est exactement ce qui s'est passé dans le cas d'espèce: boom post pandémie oblige, la croissance du PIB a été très marquée au 4ème trimestre 2021, avec un chiffre de 6.9% sur base annualisée. La comparaison du PIB au 1er trimestre 2022 au socle particulièrement élevé du trimestre précédent risquait donc fort d'être décevante.

La comparaison d'un trimestre au trimestre précédent ne donne pas un chiffre annuel. Il s'agit donc de l'annualiser, en le multipliant par 4 (plus exactement en l'élevant à la puissance 4). Or comme, les chiffres du PIB manquent souvent de précision – et sont donc sujet à des révisions – les erreurs de mesure sont quadruplées lorsqu'on exprime le chiffre sur base annuelle avec cette méthode.

Par ailleurs, il est impossible d'utiliser cette méthode pour connaître la croissance du PIB pour l'année entière. Illustration. Imaginons que l'on veuille connaître la croissance du PIB pour toute l'année 2021: le point de départ sera le quatrième trimestre de 2020 et chaque trimestre qui suit sera alors comparé au précédent. Si on prend la moyenne des 4 variations du PIB ainsi calculée, nous n'obtenons pas la variation du PIB pour toute l'année 2021, comparée au PIB de l'année 2020 en son entier. Pour ce faire, il nous faut utiliser les 3 premiers trimestres de 2020, qui sont exclus du calcul de la croissance selon cette méthode.

Mais le principal problème de cette méthode est qu'elle diagnostique des récessions là où il peut être question que d'un simple ralentissement! C'est un problème majeur car il ne faut pas sous-estimer les impacts psychologiques que des titres de journaux annonçant le début de récession peuvent avoir sur le moral des consommateurs et des entreprises.

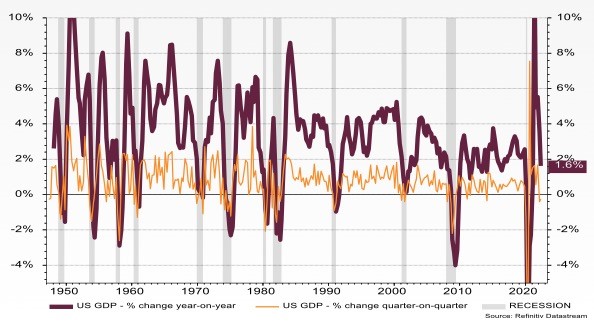

En l'occurrence, il n'y a pas de récession aux Etats-Unis aujourd'hui! Il s'agit d'un simple ralentissement de la croissance. Pour en témoigner, il suffit de définir une récession, non pas en comparant un chiffre du PIB d'un trimestre au précédent, mais au même trimestre de l'année précédente. Et ici, une seule décroissance suffit. Cette méthode a le mérite de corriger tous les défauts de la méthode traditionnelle énumérés ci-dessus. Les effets saisonniers disparaissent puisqu'on compare des mêmes trimestres entre eux. La variation est directement exprimée sur base annuelle, et la moyenne de la croissance des 4 trimestres d'une même année donne le chiffre de la croissance pour toute l'année. Mais surtout, cette méthode permet de faire la différence entre véritable récession et simple ralentissement. La preuve nous en est donnée par le deuxième graphique.

La courbe en orange indique les variations du PIB aux Etats-Unis d'un trimestre à l'autre. C'est donc sur cette base que se définie la récession selon la méthode américaine. Ces récessions sont indiquées par les barres verticales en grisé. La courbe en bordeaux est celle que j'utilise pour identifier ces mêmes récessions. Sur 10 des 12 récessions qu'ont connu les Etats-Unis depuis 1948, les deux méthodes donnent le même résultat: les récessions identifiées par les 2 trimestres consécutifs de décroissance sur la courbe en orange le sont également par une baisse de la courbe en bordeaux sur au moins un trimestre. Les deux exceptions sont 2001 et... la période actuelle. En 2001, la variation trimestrielle du PIB d'une année à l'autre chute fortement de 2,2% au premier trimestre à 0,17% au quatrième, mais... elle reste positive. Et au deuxième trimestre de cette année, le PIB est de 1,6% supérieur au niveau qu'il avait connu une année auparavant. Dans les 2 cas, c'est bien d'une décélération de la croissance et non d'une récession qu'il s'agit.

Au fait, les vrais récessions – aux Etats-Unis comme ailleurs – voient le taux de chômage monter sensiblement. Rien de tout cela aujourd'hui. Le chômage n'a jamais été aussi bas depuis 40 ans. Un chiffre nous dit que la récession aux Etats-Unis est encore loin: pour chaque chômeur, il y a 1,7 emploi disponible.

Dans l'immédiat, le danger de récession est écarté. Jérôme Powell peut donc rester optimiste. A plus long terme, c'est pourtant lui qui tient les cartes en main – ou les taux d'intérêt plus exactement – pour décider si la courbe en bordeaux passera sous la barre du 0. Nous pourrons parler alors de véritable récession aux Etats-Unis.