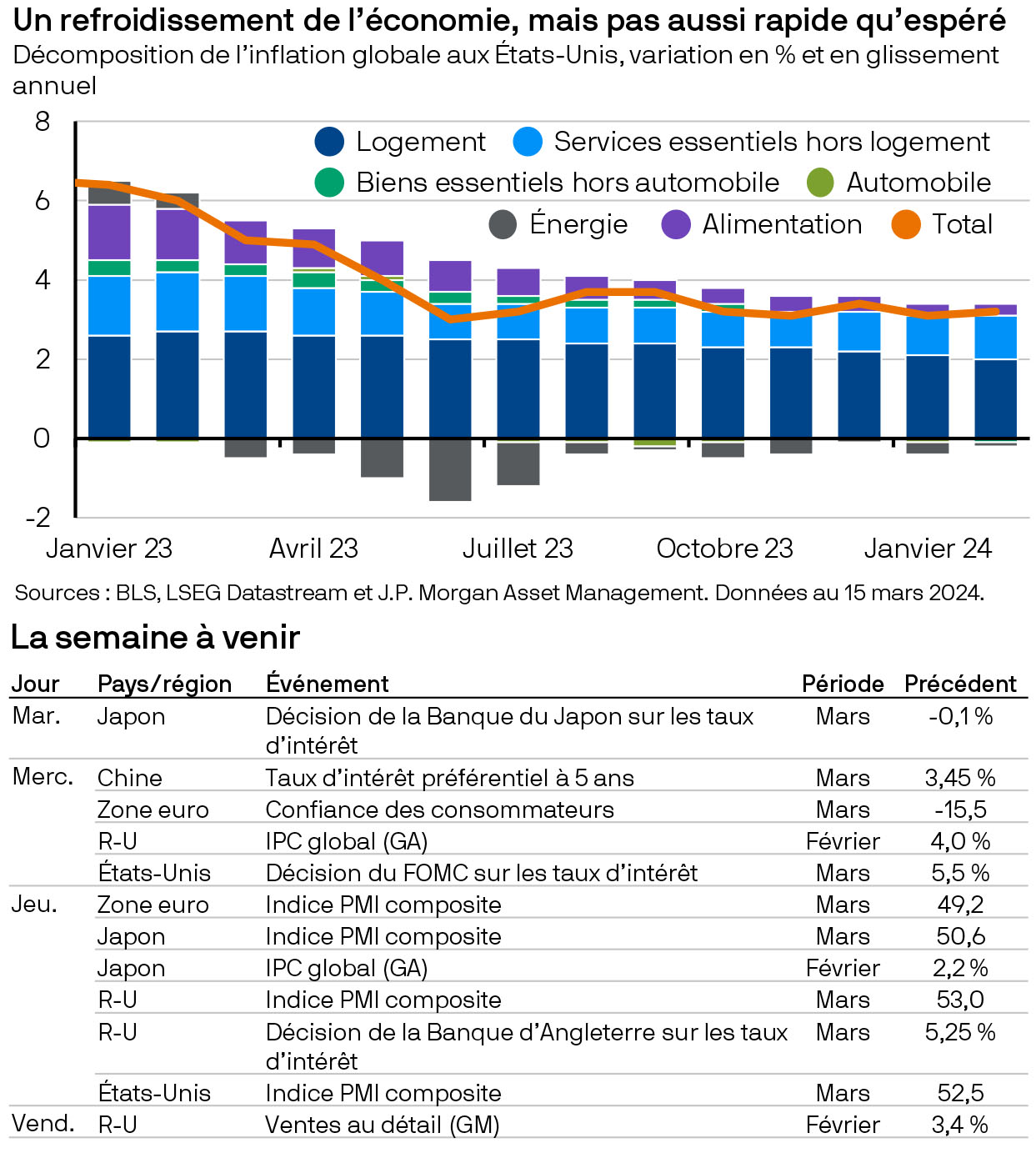

En apparence, le rapport sur l’inflation aux Etats-Unis de la semaine dernière s’est de nouveau révélé problématique. L’inflation globale s’est inscrite en hausse, passant de 3,1%à 3,2% en glissement annuel, tandis que l’inflation sous-jacente s’est modérée mais moins que prévu pour s’établir à 3,8%. Si le refroidissement de l’économie n’est peut-être pas aussi rapide qu’espéré, cela ne devrait pas préoccuper outre mesure la Réserve fédérale (Fed). D’une part, la persistance de l’inflation concerne toujours en grande partie le secteur du logement, et la hausse des prix devrait continuer à se modérer à mesure que les loyers des nouveaux locataires se répercuteront sur les calculs de l’IPC. D’autre part, bien que le marché du travail reste dynamique, des signes d’une détente sont visibles: la croissance des salaires ralentit et le taux de chômage augmente. Au total, nous pensons que la Fed demeure convaincue que l’inflation aux Etats-Unis renouera progressivement avec l’objectif. C’est pourquoi nous continuons à anticiper des baisses des taux à partir de l’été.