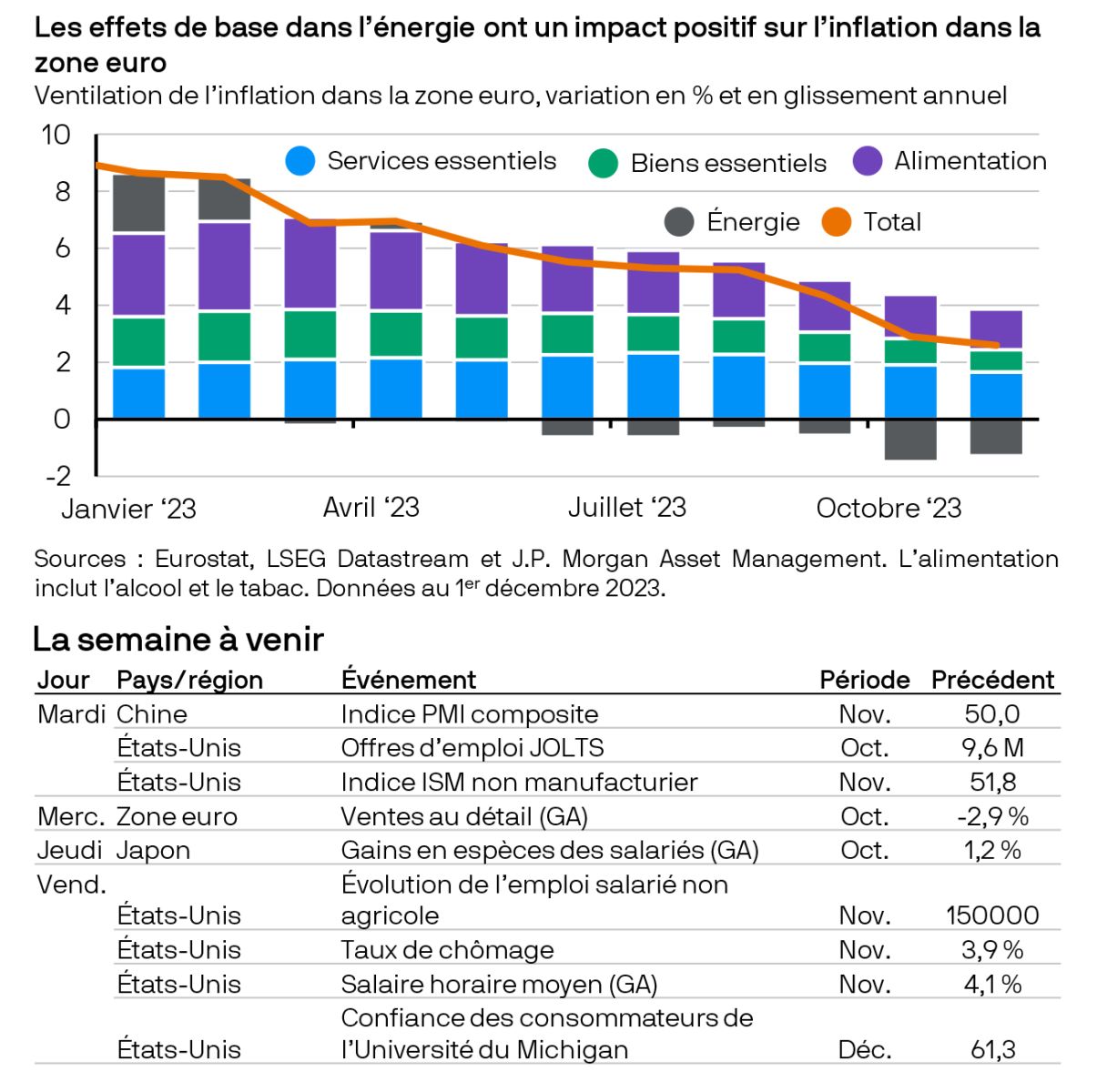

L’inflation devrait continuer à se modérer au cours des prochains mois, en partie grâce à des effets de base toujours positifs.

Dans la zone euro, l’inflation globale a reculé pour atteindre un taux préliminaire de 2,4% en glissement annuel en novembre. L’énergie a continué à peser sur le chiffre global, sachant que les prix actuels de l’énergie soutiennent avantageusement la comparaison avec les niveaux plus élevés de l’hiver dernier. L’inflation devrait continuer à se modérer au cours des prochains mois, en partie grâce à des effets de base toujours positifs. Cependant, en 2024, les effets de base deviendront moins favorables puisque les prix de l’énergie et de l’alimentation un an auparavant seront moins élevés. Par conséquent, nous pensons que la première baisse des taux par la Banque centrale européenne (BCE) interviendra un peu plus tard que les investisseurs ne l’anticipent actuellement, une fois que l’inflation des services (actuellement tirée par les marchés du travail tendus) aura ralenti plus fortement. Toutefois, un essoufflement de l’inflation des services irait probablement de pair avec un ralentissement économique. C’est pourquoi, une fois que la BCE aura véritablement commencé à réduire ses taux, les baisses pourraient être plus prononcées que prévues actuellement, ce qui pourrait dynamiser les instruments de taux stratégiques.