La phobie récessionniste est devenue presque virale cet été du fait de l’inversion de la courbe des taux.

Les recherches Google concernant l’expression «courbe des taux inversée» ont explosé ces derniers jours atteignant un volume environ trois fois supérieur à ce qu’on avait constaté avant la dernière récession américaine, il y a plus de dix ans. Le président américain a lui-même twitté le 14 août dernier au sujet de la «CRAZY INVERTED YIELD CURVE». Les gros titres de la presse se résumant à l’égalité «courbe inversée = récession» ne se comptent plus. Aux États-Unis, une inversion de la courbe a précédé toutes les récessions ces dernières décennies. Même si le même constat n’est pas généralisable à tous les pays et toutes les périodes, il est certain que cet indicateur mérite d’être considéré sérieusement.

La courbe des taux américains s’est nettement aplatie à compter de 2016 quand la Fed a commencé à resserrer sa politique monétaire (hausse des taux courts plus forte que celle des taux longs). Elle s’est inversée ces dernières semaines quand la Fed a de nouveau assoupli sa politique (baisse des taux longs plus forte que celle des taux courts). Si l’on considère toutes les paires de taux possibles sur les maturités allant d’un mois jusqu’à 30 ans, plus de 50% montrent désormais une inversion. On se focalise en général sur un spread taux court-taux long, les plus usuels étant le 2-10 ans (+3 points de base hier, négatif en «intraday» les 14 et 15 août derniers) et le 3M-10 ans (-38 points de base hier, négatif depuis mai dernier). La Fed de New York retient ce dernier spread comme le plus pertinent. Depuis la fin des années 1960, un tel signal d’inversion a toujours précédé la récession avec 6 à 18 mois d’avance, ce qui mettrait le début de la prochaine récession entre décembre 2019 et décembre 2020.

des marchés de taux est vraiment comparable avec le passé.

Un indicateur ayant un tel «track-record» doit évidemment être considéré avec la plus grande attention. Cela dit, il faut se demander si le comportement actuel des marchés de taux est vraiment comparable avec le passé. Après la dernière crise financière, la Fed a opéré de larges achats de titres publics, influençant la gamme des taux sur des maturités bien plus longues que d’ordinaire. Désormais, le «quantitative easing» (QE) est devenu un outil presque familier de politique monétaire.

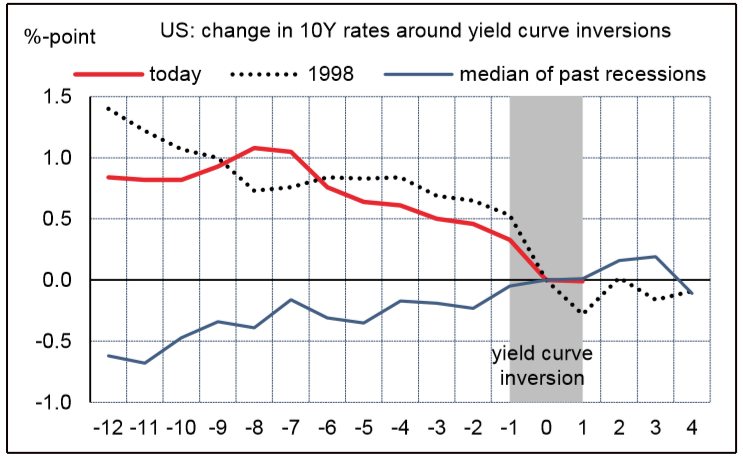

Premièrement, l’inversion de la courbe américaine intervient dans un contexte de baisse générale des taux d’intérêt. C’est le contraire de ce qui se produit en général avant une récession. L’inversion typique résulte normalement d’un resserrement rapide/excessif de la politique monétaire, qui pousse l’ensemble de la gamme des taux vers le haut et durcit les conditions de financement. Rien de tel aujourd’hui. Les taux longs sont plus bas qu’il y a un an. De ce point de vue, on retrouve la meilleure analogie historique en 1998 lorsque la courbe des taux s’était inversée dans un contexte de fortes turbulences financières (crises des pays émergents, faillite de LTCM) sans que, pour autant, l’économie américaine ne connaisse de récession. La Fed, à l’époque, avait baissé ses taux directeurs. Quant à la baisse des taux longs, elle avait pu aider les entreprises (réduction du coût de la dette) et les ménages (réduction du coût du crédit immobilier). Les mêmes causes devraient produire les mêmes effets aujourd’hui.

Sources: Thomson Reuters, Fed of Philadelphia, Oddo BHF Securities

Deuxièmement, les banquiers centraux semblent aujourd’hui plus attentifs que par le passé au signal de la courbe des taux. Ce constat pose un intéressant problème de réflexivité. Sachant que la politique monétaire influence les taux longs, indirectement via les taux courts, et même directement via le QE, la banque centrale peut s’efforcer de corriger un signal négatif (courbe inversée) par une action préventive. Cela peut expliquer les décisions monétaires prises par la Fed au début de cette année (abandon des hausses de taux) et à nouveau cet été (baisse des taux). En conséquence, il faut peut-être analyser l’évolution récente de la courbe moins comme une information sur l’activité économique future que comme une anticipation sur les décisions à venir de politique monétaire.

de l’emploi, des dépenses du secteur privé et du crédit.

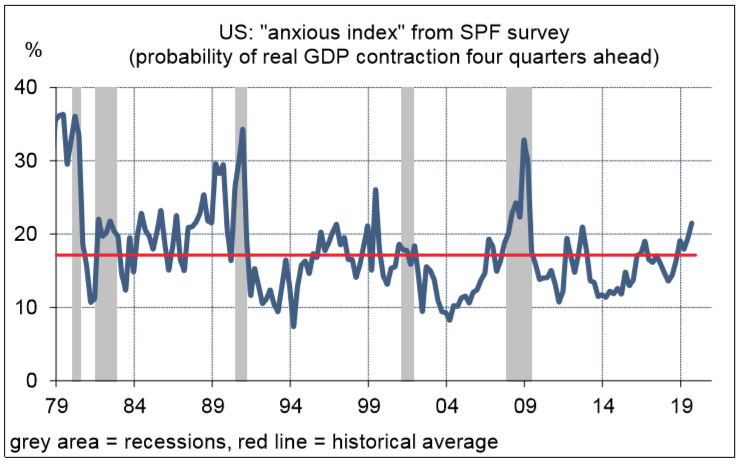

Dans ces conditions, le signal de l’inversion de la courbe ne doit pas être ignoré, mais plutôt relativisé et complété par d’autres analyses. Dans un contexte caractérisé par une moindre croissance mondiale, de fortes tensions commerciales entre la Chine et les États-Unis et un degré inédit d’incertitude de politique économique (largement le fait des postures du président Trump), il est évident que l’économie américaine est davantage vulnérable à un choc négatif. La probabilité de récession tend à s’accroître, c’est ce qu’a mesuré par exemple l’indice d’anxiété tiré du Survey of Professional Forecasters de la Fed de Philadelphie. Dans la dernière édition, parue le 9 août, la probabilité de contraction du PIB réel d’ici un an poursuit son rebond amorcé en 2018: elle se situe à 21%, au-dessus de la moyenne historique de 17%.

Sources: Thomson Reuters, Fed of Philadelphia, Oddo BHF Securities

Une récession est un événement relativement rare, chacune avec ses spécificités, et qui représente une discontinuité dans le cycle économique. On peut certes probabiliser le risque de récession sur la base des données historiques mais il faut être conscient des limites de cet exercice. Aucun modèle n’est parfait. Toutefois, celui qui repose sur l’évolution du taux de chômage paraît être le meilleur. Aucune récession n’a jamais été constatée sans une hausse d’au moins 0,4 point du taux de chômage. Il n’y rien de tel aujourd’hui, la tendance du chômage restant baissière. De même les inscriptions au chômage sont très basses, bien au-dessous des seuils d’alerte. Ni le marché boursier (qui a le défaut d’envoyer de nombreux faux signaux de récession), ni le marché immobilier résidentiel ne décrivent une économie en récession. Au final, sur une revue de dix modèles, y compris celui basé sur l’évolution du taux de chômage, la conclusion est unanime: en ce moment, les États-Unis ne sont pas en récession (1% de probabilité en moyenne). Il y a de nombreuses incertitudes (commerciales, industrielles, financières) mais les États-Unis restent avant tout caractérisés par une hausse de l’emploi, des dépenses du secteur privé et du crédit.

tient à l’incertitude causée par le président américain.

Les modèles avancés sont mieux calibrés pour traduire l’incertitude en termes de probabilité de récession. Celui basé sur la courbe des taux a un excellent «track record» historique et pointe à un niveau inquiétant (plus de 40%). Même constat pour le modèle qui mesure la diffusion (mais non l’intensité) de la faiblesse économique dans ses composantes sectorielles ou géographiques. Il est certain qu’après une poussée de croissance l’an passé, en partie due à la stimulation fiscale, l’économie américaine est dans une phase de freinage. Les autres modèles avancés, reposant sur les primes de crédit, le prix du pétrole ou les profits signalent un risque de récession bien moindre, d’environ 15%. Au total, la moyenne de ces modèles avancés est une probabilité de récession de 27% à un an. C’est un niveau bien plus haut que ces dernières années et qui justifie de retenir l’attention des décideurs de la politique économique.

L’histoire est assez claire sur ce point. Aux États-Unis, une récession survient quand l’économie, déjà affaiblie, subit un choc exogène, qui peut être pétrolier (hausse brutale des prix), monétaire (hausse exagérée des taux de la Fed) ou financier (éclatement d’une bulle de crédit). A l’heure actuelle, le prix du pétrole est 20% plus bas qu’il y a un an, la Fed assouplit sa politique, les excès de crédit n’ont assurément pas l’ampleur qu’ils avaient en 2000 chez les entreprises ou en 2007 chez les ménages, et les taux longs baissent. C’est une configuration qui n’a rien de récessif. Ajoutons que, du côté du Congrès, nul ne semble se préoccuper du niveau du déficit, et qu’à la Maison Blanche, on étudierait, dit la rumeur, de nouvelles baisses d’impôt. Une récession d’ici l’an prochain n’a aucun caractère inévitable.

Cela dit, les agents ajustent leurs comportements en partie par rapport à leurs anticipations. Plus on craint la récession, plus la tentation est grande de différer ou suspendre des dépenses de consommation, d’investissement et de recrutement. Le principal risque de récession tient à l’incertitude causée par le président américain. La meilleure protection contre la récession ne réside pas dans la baisse des taux de la Fed ou dans un nouveau stimulus fiscal, mais dans une normalisation des relations commerciales. En somme, c’est l’affaire du président Trump. C’est lui seul (ou presque) qui pousse l’économie américaine près du précipice.