Corollaire de la trajectoire de désinflation, les taux d’intérêt de long terme ont touché un plafond, ce qui a soutenu le moteur de performance «valorisation» des marchés actions.

Les marchés actions sont entrés en «bull market» (marché haussier) en juin, après un rebond de plus de 20% depuis leur point bas d’octobre 2022. Ce mouvement a été soutenu par des espoirs d’un pivot de la Réserve fédérale (Fed) consécutifs au recul de l’inflation sous-jacente depuis son pic de l’automne dernier, ainsi que du retour sur les marchés des investisseurs (particuliers) désireux de profiter de la hausse du marché. Les indices actions ont ainsi été propulsés vers leurs plus hauts annuels (voire pluriannuels).

Corollaire de la trajectoire de désinflation, les taux d’intérêt de long terme ont touché un plafond, ce qui a soutenu le moteur de performance «valorisation» des marchés actions. En effet, l’inversion de la courbe des taux a amorti le choc que le resserrement monétaire aurait dû causer sur les valorisations. En parallèle, la résilience économique, couplée au pouvoir de fixation des prix des entreprises, a donné plus d'ampleur au rebond, le moteur de performance «résultats» venant également contribuer à la performance des marchés actions.

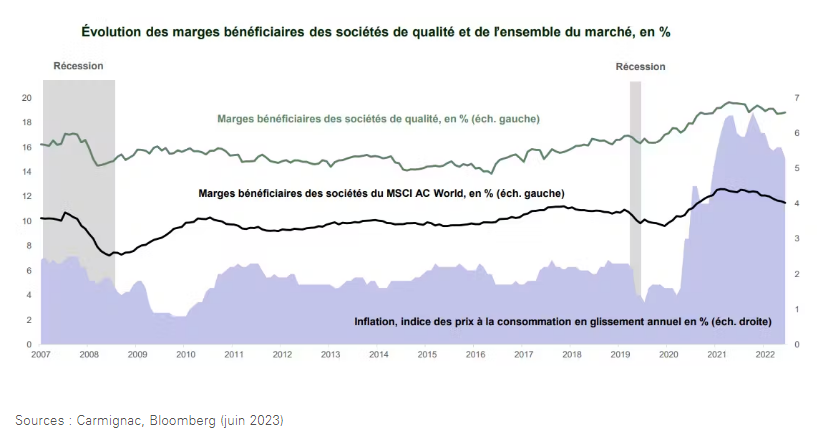

Cette situation a des retombées diverses et variées. L’inversion de la courbe des taux n’a jamais été aussi prononcée en 40 ans. Le second semestre pourrait se révéler plus contrasté, les effets du resserrement monétaire et budgétaire venant freiner la croissance économique des pays développés. Et enfin, le positionnement des investisseurs est aujourd’hui loin des très bas niveaux de début d’année. Le profil de rendement-risque des marchés actions semble plus symétrique dorénavant. Dans un tel contexte, nous privilégions les sociétés de qualité présentant plusieurs caractéristiques attractives. Les avantages concurrentiels dont elles bénéficient leur assurent des marges bénéficiaires plus élevées, qui tendent à être également plus stables dans le temps. En effet, elles sont protégées, dans une certaine mesure, par la capacité de ces entreprises à maintenir leurs parts de marché et à fidéliser leurs clients. Un atout précieux alors que jusqu’à maintenant la hausse des prix n’a pas impacté significativement les volumes. En revanche, pour les prochains mois, la désinflation et le ralentissement économique pourrait avoir l’effet inverse avec le risque qu’une guerre des prix ne tire les marges à la baisse.

Les sociétés de qualité tendent également à présenter un meilleur profil de solvabilité, et la qualité du bilan devient cruciale lorsque le coût du capital augmente (comme c’est le cas actuellement).

Certes, ces sociétés tendent à être plus exposées à une compression de leurs multiples de valorisation. Si l’on ne constate pas encore de ralentissement marqué du marché du travail ni de signes plus tangibles de modération de la croissance, les deux processus sont néanmoins engagés et apporteront un soutien supplémentaire aux valeurs de qualité lorsque la pression haussière sur les taux d’intérêt retombera. Sachant en outre que l’essentiel des hausses de taux directeurs sont derrière nous, les bénéfices devraient redevenir la principale préoccupation des investisseurs, d’autant plus avec le démarrage de la saison des résultats du deuxième trimestre.

Comme l’a dit un gérant célèbre, «les investisseurs ont perdu bien plus d’argent à se préparer en vue des corrections ou à tenter de les anticiper qu’à cause des corrections elles-mêmes». La mise en œuvre d’un «biais de qualité» dans la sélection de titres constitue selon nous la meilleure approche dans la quête d’asymétrie.