Après un été animé et la poursuite de la détérioration des indicateurs, la prudence est de mise pour l’automne. Retour au calme pas avant début 2020.

.jpg)

C’est ainsi qu’on peut qualifier l’évolution des marchés financiers durant les derniers mois : les déclarations intempestives du locataire de la Maison Blanche sur sa croisade tarifaire et ses lourds et répétés reproches à la Réserve fédérale, les tensions politiques en Europe (Italie, Brexit), l’Argentine qui retrouve ses travers, le tout dans un contexte de poursuite du tassement conjoncturel contribuent à relever le degré d’anxiété des investisseurs.

Dès le début du mois, les marchés des actions subissaient la douche froide des nouveaux tarifs (n’ayant même pas le temps de saluer la première baisse des taux directeurs de la Fed!) et ils n’ont pas récupéré depuis. En août, les vedettes incontestées ont été les marchés des obligations souveraines, enregistrant des plus-values inattendues (de l’ordre de 2 à 3% selon les marchés, en partant d’une base de taux souvent négative!). On peut mentionner les obligations très longues comme le désormais fameux emprunt de l’État autrichien à 100 ans émis il y a deux ans : son prix s’est apprécié de plus de 60% cette année, soit mieux que les meilleures actions du secteur de la technologie! Les segments obligataires du crédit ne participent pas à la «fête souveraine», exprimant ainsi les réserves des investisseurs sur la croissance et la montée des risques de défaut. Finalement, la classe d’actifs la moins performante depuis le début de l’année est le cash!

continuent à entretenir beaucoup d’intérêt.

Dans les matières premières, l’or reprend sa marche en avant pour enregistrer une progression de plus de 15% depuis le début de l’année. A l’inverse, le pétrole et le cuivre sont en recul marqué, exprimant pleinement les craintes sur la conjoncture. Les fonds immobiliers suisses continuent à entretenir beaucoup d’intérêt, ce qui pousse les prix (et les agios) à la hausse (près de 15% de progression pour l’indice SXI Swiss Real Estate depuis le début de l’année). Enfin, les marchés des changes continuent à envoyer des signes de prudence avec la fermeté confirmée du yen japonais et du franc suisse. Le dollar est essentiellement stable vis-à-vis du franc depuis le début de l’année, malgré un différentiel de taux qui reste très important.

.JPG)

L’environnement global des marchés semble fatigué par les facéties de certains de nos gouvernants. Les investisseurs prennent plus au sérieux la lourdeur des tendances conjoncturelles et craignent désormais une évolution bénéficiaire péjorée.

Commençons par un petit clin d’œil «Trumpien»: le président américain se prend pour le Messie (!) dans le contexte de sa «mission tarifaire» envers la Chine et le reste du monde. On peut en déduire que désormais tout est possible dans ce type de négociations. A nos yeux, le conflit avec Pékin s'enlise et pèse désormais sur la croissance mondiale. En août, nous avons assisté à une pièce en trois actes. 1) la Chine décide de son côté taxer 75 milliards de produits américains, soit l’amorce d’une nouvelle escalade; 2) réaction rapide de Jay Powell (à la réunion des banquiers centraux à Jackson Hall) qui adopte un vocabulaire rassurant pour les marchés. Le président de la Fed laisse toutes les options ouvertes en répétant qu’il observe avec attention («monitor») les développements nationaux et internationaux et qu’il est prêt à agir en conséquence. On n’en attendait pas moins!; 3)Trump annonce (sans l’avis de son entourage) de nouveaux tarifs et ne manque pas d’user de propos humiliants pour la Chine… Ces déclarations ont profondément froissé l’humeur de Wall Street (-2,6% pour le S&P 500 vendredi 23 août). Conséquence directe: les investisseurs attendent désormais une baisse de 25 points de base des taux directeurs en septembre.

ne semble pas pour autant «bouger les lignes».

Les premiers effets du Brexit se font sentir. Le Brexit n’a pas encore eu lieu mais il a déjà un coût macroéconomique puisque la croissance britannique a fortement fléchi depuis le référendum de juin 2016. Certaines études évaluent le déficit de croissance à plus de 3% depuis lors. Dans le même temps, la zone euro est 0,7% au-dessus de sa tendance. Cherchez l’erreur ! L’urgence pour les Britanniques et les Européens de trouver un accord ne semble pas pour autant «bouger les lignes». Dès lors une sortie sans accord se confirme, M. Johnson ayant obtenu la suspension du Parlement afin d’avancer seul dans les négociations avec l’Europe.

L’idée d’une relance fiscale fait-elle son chemin en Allemagne? L'Allemagne a vu son activité économique reculer au deuxième trimestre (PIB en contraction de 0,1%), ravivant les craintes d’une récession au troisième trimestre. En zone euro, l'élève modèle (par sa rigueur budgétaire notamment) de la dernière décennie fait désormais figure de boulet, figurant à la traine de l'Italie (0%) et de la France (+0,2%). L’Allemagne est incontestablement une victime collatérale de la guerre tarifaire. 40% de son PIB est lié aux marchés d’exportation! Devant la détérioration considérable des perspectives économiques, la porte semble s’ouvrir pour mettre en place une relance budgétaire (suppression de la taxe de solidarité, réduction de la charge fiscale sur les entreprises et réforme du marché du travail). La politique du «zéro noir» ancrée dans la Constitution ne facilite pas l’assouplissement budgétaire, mais l’ensemble des partis semblent progressivement prêts à engager la discussion. Toutefois et dans l’immédiat, seul un repli marqué et durable de la croissance incitera l’Allemagne à délier les cordons de la bourse.

.JPG)

L’Italie peine à former un nouveau gouvernement. Salvini paraît pris à son propre piège ! La présidence du Conseil italien qu’il pensait conquérir en sillonnant les plages italiennes et avec abondance de selfies lui échappe. La recherche d’alliances et de compromis reste chaotique, comme toujours en Italie. Pour l’heure (à tort ou à raison), les marchés saluent la fin d’une coalition bancale et dysfonctionnelle. Difficile à dire à ce stade si le nouvel attelage aura plus de succès. On peut penser que l’hostilité marquée à l’Europe ne sera pas au programme, induisant ainsi un soutien plus solide de la BCE dans son probable futur programme d’achats.

mais des signes de détérioration apparaissent.

La croissance américaine ralentit et les perspectives de rebond s’éloignent. La confiance des consommateurs, comme celle des chefs d’entreprise, est en recul et ceci avant la dernière salve de «Tweets tarifaires». Certaines estimations pointent désormais vers un «coût» pour l’économie (mesuré en termes de PIB) de plus de 0,5% par an, ce qui se traduit par des révisions à la baisse des attentes pour la croissance du second semestre. Dès lors, on table plutôt sur une progression inférieure à 2% avec un risque de révision supplémentaire. Pas de récession à l’horizon, mais la confirmation d’une croissance faible. Rien de bon pour les plans de réélection de D. Trump…

L’évolution de la confiance des chefs d’entreprise est de la plus haute importance car elle détermine clairement la propension à investir et engager du personnel. Même si la consommation représente plus des deux-tiers du PIB, ce sont les entreprises qui créent les emplois. Pour l’heure, l’emploi reste solide (à un niveau élevé) aux Etats-Unis, mais des signes de détérioration apparaissent. Il s’agit d’un indicateur-clé que nous observons avec attention.

.JPG)

Source : Cornerstone Macro

La Chine résiste! Afin de contrer les effets négatifs des hausses de tarifs douaniers appliqués à un volume croissant de biens, la Chine déploie différentes mesures afin de soutenir son économie et son marché de l’emploi. Un axe de défense très clair est la «gestion» (planifiée ou coïncidence?) de la devise. L’an dernier, au moment de la levée des premières taxes, le yuan s’est immédiatement replié de plus de 10% (contre le dollar américain). Plus récemment, les mouvements de baisse ont été plus contenus. La croissance chinoise se tasse, mais ne rompt pas. Toutefois, une appréciation trop forte du dollar dans le contexte d’incertitude actuel pénaliserait bon nombre de pays émergents «chargés de dettes en dollars». Les anxiétés récentes concernant l’Argentine et la chute spectaculaire (-30%) de la devise à l’annonce du fiasco électoral de M. Macri nous rappellent opportunément la fragilité de certains pays.

.JPG)

L’optimisme des investisseurs (qui ont maintenu jusque-là leur appétit pour les actions) est désormais confronté aux anticipations plus pessimistes en matière de croissance. L’accumulation d’évidences que le ralentissement est maintenant bien installé incite à repenser en profondeur la composition des portefeuilles gérés. Certes, les politiques monétaires restent très accommodantes. Toutefois, l’effet de ces politiques s’est largement étiolé. Près de douze ans ont passé depuis la GFC. La dépendance aux banques centrales reste pleine et entière (voir nos chroniques passées «addiction» et «tout ça pour ça»). Nous observons par contre, comme la majorité des experts, que la baisse des taux en soi ne stimule pas la croissance (le cycle conjoncturel mondial depuis 2010 est le plus mou de l’histoire moderne). En effet, l’effet multiplicateur par l’intermédiaire du secteur bancaire s’est fortement affaibli. Les projets d’investissement sont peu nombreux, la visibilité politique est minime et les investisseurs n’y trouvent plus leur compte. Dans le contexte actuel de démographie déclinante et de changements technologiques majeurs, la croissance des pays développés reste faible et la baisse massive des taux n’y change rien. Au contraire, ces baisses contribuent principalement à «gonfler» les prix des actifs financiers, enfler la dette mondiale et creuser encore plus les inégalités.

les cordons de la «bourse fiscale» pour relancer la dynamique économique.

Les anticipations de tassement de la croissance sont bien ancrées (on parle d’à peine 3% de croissance sur le plan mondial, soit le plus faible taux depuis 2015), ce qui s’est traduit par le recul marqué et rapide des taux longs dans les pays développés (induisant une courbe inversée aux Etats-Unis notamment). L’inflation reste inexistante. L’inefficacité des baisses de taux supplémentaires étant progressivement reconnue, les autorités dans de monde considèrent de manière plus insistante de relâcher les cordons de la «bourse fiscale» pour relancer la dynamique économique. Dans les économies développées, les projets ne manquent pas (infrastructure déliquescente, investissements dans la durabilité, éducation).

Pour l’heure aux Etats-Unis, l’emploi est resté soutenu, mais nous observons une lente détérioration. Le ralentissement en cours, le tassement des prévisions, l’augmentation des incertitudes et l’inquiétude croissante des agents économiques se traduisent par une prudence accrue.

.JPG)

Source : Cornerstone Macro

Comme nous l’évoquions le mois dernier, l’intérêt grandissant pour les obligations souveraines (malgré leur déjà faible rémunération), pour l’or, le franc suisse et le yen est un signe patent de la recherche de protection dans les portefeuilles. Ces actifs augmentent en prix particulièrement lorsque l’incertitude est grande et la croissance déclinante. Ce pari est gagnant depuis quelques mois! Aussi longtemps que le cycle ne montre pas de signe d’inversion, nous estimons que ces actifs seront conservés (voir même accumulés par les retardataires) dans les portefeuilles.

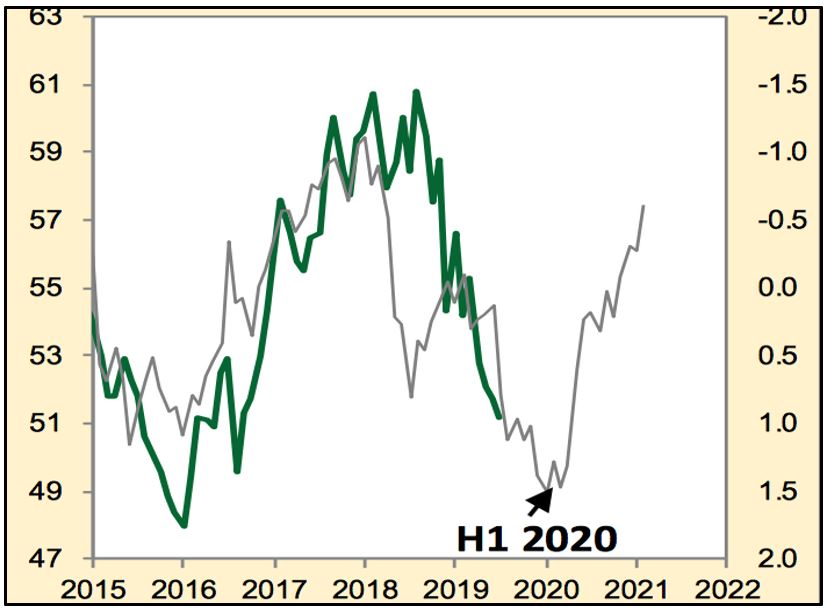

La détérioration des indicateurs avancés de la croissance se poursuit. Aux Etats-Unis, d’après la relation historique entre l’évolution des taux d’intérêt (inversé et avancé de 18 mois) et l’indice global des directeurs d’achat, les indicateurs d’activité ne devraient pas atteindre leur plancher au cours du premier trimestre de l’an prochain. Comme les indices globaux suivent la même tendance, nous guettons la lumière au bout du tunnel conjoncturel pour le début de 2020 au plus tôt.

Source : Cornerstone Macro

Au risque de se répéter, le potentiel de plus-value sur les grandes classes d’actifs nous apparaît limité. On peut même dire aujourd’hui que le risque de moins-value a augmenté, particulièrement dans les marchés des actions où les déceptions bénéficiaires seront assurément plus nombreuses.

Dans le segment obligataire, les actions futures des banques centrales sont largement escomptées, dans la mesure où le consensus sur les perspectives de croissance s’est complètement affaissé. Aux Etats-Unis, les prochaines baisses de taux directeurs sont attendues pour septembre déjà. En Europe, la reprise de l’assouplissement monétaire sera confirmée en septembre aussi. Nous conservons, mais de manière de plus en plus sélective, le crédit (y compris les obligations à haut rendement) et la dette émergente en dollar, en raison d’un «portage» toujours assez attrayant. Si nous avons allégé (trop tôt) les positions en dettes souveraines américaine, allemande et suisse, nous conservons (malgré le fort recul des taux) les positions résiduelles.

gardent notre préférence, par rapport aux marchés émergents.

Les marchés des actions ne parviennent plus à progresser depuis la reprise de juin. Si les actions américains et suisses restent à quelques encablures de leurs meilleurs niveaux, le reste du monde est en recul plus marqué. Comme évoqué plus haut, la guerre commerciale commence à déployer des effets négatifs sur l’activité des entreprises et les attentes bénéficiaires continuent à être revues à la baisse. Il apparaît que les investisseurs sont prêts à payer plus cher pour les valeurs de qualité (à bonne visibilité), ce qui se traduit par une expansion de leurs multiples de valorisation. Cette caractéristique explique bien le contexte du moment (TINA), mais nous gardons un œil vigilent sur l’orientation des bénéfices. Les grandes sociétés dans les marchés développés gardent notre préférence, par rapport aux marchés émergents où la sélectivité reste de mise. Nous recommandons toutefois une exposition neutre à sous-pondérée (par rapport aux allocations stratégiques de moyen terme) pour aborder les prochains mois.

Source : Ellipsis AM

Malgré la poursuite du ralentissement conjoncturel mondial, la confirmation d’un nouveau cycle d’assouplissement global supporte encore sélectivement certains segments des marchés financiers. Les foyers d’insécurité et de surprises (négatives) sont nombreux, incitant à plus de prudence dans l’organisation des portefeuilles. Pour l’heure, nous maintenons notre diversification entre actions (en dessous du point neutre), obligations (sous-pondérées avec un mix crédit, dette émergente en dollar et souverain), aux actifs réels (or et immobilier, légèrement surpondérés). Sélectivement, nos stratégies asymétriques (obligations convertibles et equity long/short) gardent toute leur légitimité. Nous observons avec attention l’évolution des indicateurs avancés de la conjoncture (toujours en baisse) et des monnaies «défensives» (toujours en hausse), signes d’une prudence accrue de la part des investisseurs.