Les déboires financiers du secteur bancaire américain et le sauvetage du Credit Suisse n’ont pas nécessairement des répercussions négatives pour l’économie, surtout en Europe.

Toutefois aux Etats-Unis, l’effet de rationalisation de la politique monétaire devrait en avoir été un peu amplifié. La Fed se rapproche ainsi du niveau de taux final alors que la BCE et la BNS n’ont pas encore relâché leurs efforts, en raison de l’inflation accrue. Or, les indicateurs anticipés annoncent clairement l’apaisement de l’inflation, de sorte que nous attendons encore un peu plus de la part de la BNS, toutefois pas plus qu’une petite mesure vers le taux final de 1,75%.

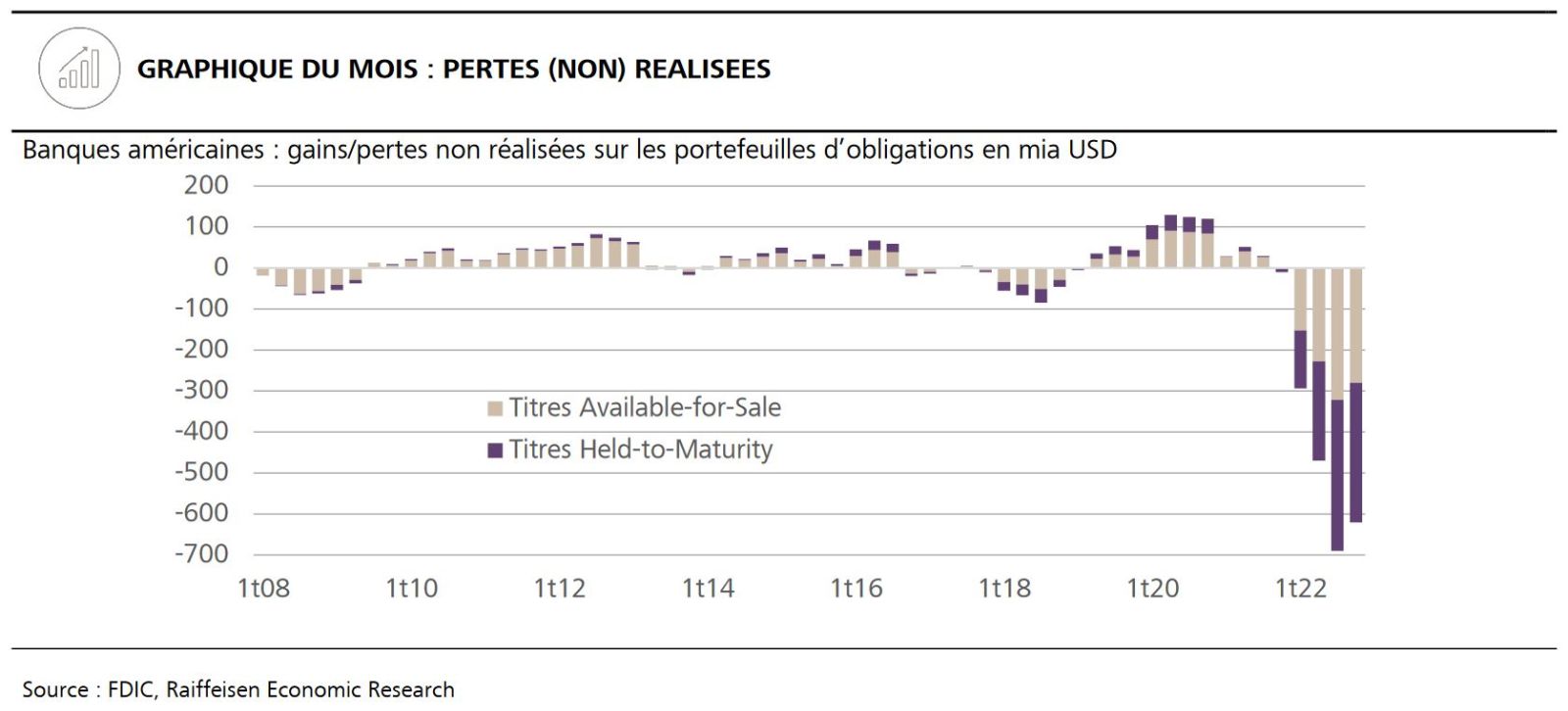

La politique monétaire veut freiner la conjoncture avec la hausse des taux pour enfin maîtriser l’inflation. Les secteurs plus sensibles aux taux sont ainsi tout naturellement les premiers concernés, de même que les start-ups. La banque attitrée des start-ups était la Silicon Valley Bank (SVB) qui a connu une croissance fulgurante. Les entreprises y ont déposé énormément de fonds qui ont été réinvestis dans des obligations à long terme de qualité. Leur valeur a fortement chuté suite à la hausse des taux. Comme les obligations sont en principe remboursées dans leur intégralité à la fin de l’échéance, cela ne présente pas de problème aussi longtemps que les clients ne retirent pas leur argent. Or, comme les start-ups n’ont plus aussi facilement accès à l’argent nouveau, elles doivent de plus en plus puiser dans leurs réserves.

La SVB a alors été confrontée à des problèmes de liquidité et comme plus de 95% des dépôts concentrés n’étaient pas couverts par la garantie de dépôt pour des avoirs jusqu’à 250'000 USD, il s’en est suivi une panique bancaire. Les régulateurs ont réagi, fermé SVB et invoqué une «exception de risque systémique» pour une banque qui n’est pourtant pas déterminante pour le système, avec garantie de tous les dépôts des clients.

La faillite de la SVB s’explique avant tout par une mauvaise gestion du risque de taux par la banque, même si la réglementation est également fautive. En 2018, les règles qui avaient été renforcées après la crise financière pour les banques de petite et moyenne taille jusqu’à une somme bilancielle de 250 mia USD ont de nouveau été assouplies. La SVB était donc également exclue d’une surveillance plus étroite et des exigences de capital et de liquidités plus strictes. Les mesures de soutien étatiques ont certes dans un premier temps permis d’éviter une crise bancaire et de calmer quelque peu les esprits. En l’absence de transparence, la confiance dans d’autres banques régionales s’est toutefois effritée. Et le ministère des finances américain ne prévoit pour l’instant pas de généraliser la garantie des dépôts. On veut continuer à décider au cas par cas si des problèmes similaires justifient de telles mesures auprès d’autres banques pour protéger l’intégralité du système bancaire. Comme les petites banques et celles de taille moyenne jouent un rôle très important pour l’économie américaine, les difficultés continues dans ce segment bancaire augurent d’effets négatifs potentiels sur l’économie réelle.