Être optimiste à l’égard du marché obligataire n’implique pas nécessairement d’être pessimiste au sujet de l’économie.

À l'aube de 2024, nous pensons que la Réserve fédérale américaine marquera une pause, le temps d’évaluer l’impact de ses décisions plus marquées vis-à-vis de sa politique monétaire et de ses taux directeurs. Les spéculations sur la capacité de la Fed à orchestrer un atterrissage en douceur de l’économie américaine devraient s’amplifier mais, quoi qu'il en soit, les investisseurs obligataires ont une occasion unique d’obtenir des rendements intéressants. Voici nos arguments:

Lorsque la Fed observe une période de pause, les obligations ont tendance à bien performer

En général, lorsque la Fed marque une pause comme celle-ci, cela dure moins d’un an. Or il n’est pas nécessaire que les taux directeurs baissent pour que les obligations rebondissent. L’histoire suggère que lorsque le cycle de relèvement des taux s’achève, la performance globale des obligations dans la période qui suit est exceptionnelle (Figure 1).

(Performance moyenne future après une pause, en %)

Nous ne faisons pas partie de ceux qui croient à un atterrissage brutal mais, compte tenu de l’incertitude quant à l’ampleur du ralentissement économique et du niveau d’inflation, nous pensons que la sélection de crédit de qualité est l'élément qui fera la différence. Les obligations moins bien notées ont offert de solides rendements en 2023, cependant le marché sera plus sélectif à l’entame de 2024. Les obligations de meilleure qualité devraient tenir le haut du pavé l’an prochain.

Nous pensons également que les rendements seront plus contrastés. Comme nous entrons dans un environnement de taux durablement plus élevés, l’écart entre les gagnants et les perdants devrait se creuser, notamment en ce qui concerne les obligations de moins bonne qualité. Dans ces conditions, la sélection de crédit sera primordiale et c'est là l’un de nos principaux points forts.

Les rendements obligataires ont atteint des niveaux que l’on avait plus vus depuis des décennies. Les investisseurs ne doivent pas rater cette occasion d’engranger des rendements plus élevés à long terme, sans parler du rendement total potentiel à mesure que les cours de ces obligations augmenteront. Il s’agit également d’une forte incitation à délaisser les instruments monétaires. Dernièrement, le marché monétaire avait la faveur des investisseurs qui ont réalisé qu’ils pouvaient détenir des liquidités fort rémunératrices. L’attractivité des instruments monétaires commencera à s’estomper lorsque les taux d’intérêt à court terme baisseront et que la détention d’obligations à long terme de haute qualité et au rendement élevé commencera à se révéler plus judicieuse.

En dehors des Etats-Unis, les opportunités peuvent être encore plus frappantes en Europe malgré des rendements absolus moins élevés. A la différence des Etats-Unis, l’Europe n’a pas seulement rompu avec des taux d’intérêt quasi nuls, mais avec des taux négatifs. A présent, les taux d’intérêt réels sont positifs et, de surcroît, les spreads de crédits se sont écartés. Cela signifie que la prime de risque est plus élevée en Europe qu’aux Etats-Unis pour une obligation avec une note similaire.

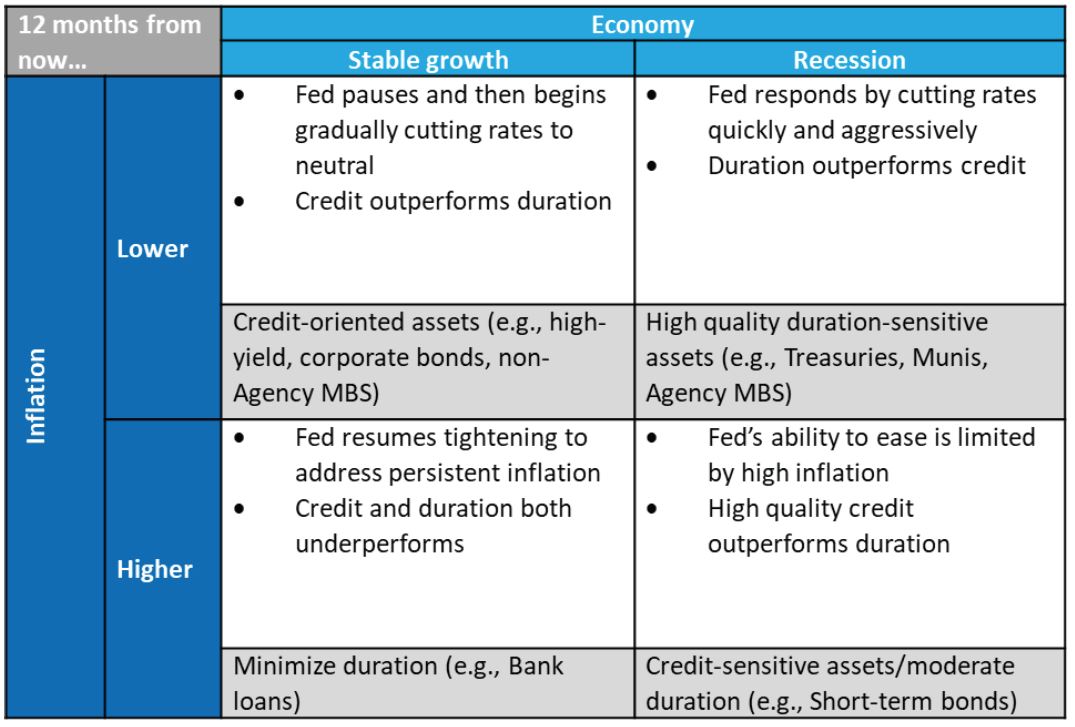

Nous voyons deux façons d’investir sur le marché obligataire en 2024, tout aussi pertinentes l'une que l'autre. Tout dépend de la perception de la situation économique:

1. Opter pour les obligations d’entreprises plus rémunératrices

Dans une optique de croissance résiliente (croissance stable dans la Figure 2) et d’une appétence pour le risque plus marquée les obligations à haut rendement et les prêts bancaires ont toute leur place dans un portefeuille diversifié compte tenu du revenu généré.

2. Rechercher un revenu et une protection avec les obligations de haute qualité.

Dans l’optique de perspectives économiques plus moroses (récession dans la Figure 2), il serait judicieux de se tourner vers des actifs de haute qualité, sensibles à la duration comme les bons du Trésor américain ou les obligations de collectivités territoriales américaines («munis»). Il peut s’agir d’actifs de meilleure qualité susceptibles d’éviter des pertes en cas de décélération brutale de l’économie.

Notre optimisme à l'égard des obligations est modéré par une vision réaliste de l’économie, qui évolue dans un environnement teinté d’incertitude, même si une décélération brutale semble peu probable. Cependant les taux directeurs ne sont plus très loin de leur point culminant et la pause marquée par la Fed sera un événement de marché significatif. Il s’agit d’un tournant qui, historiquement, se traduit par de solides rendements pour les porteurs d’obligations. Compte tenu également de la possibilité d’engranger des rendements attrayants, nous pensons que le moment est bien choisi pour s’exposer au marché obligataire.