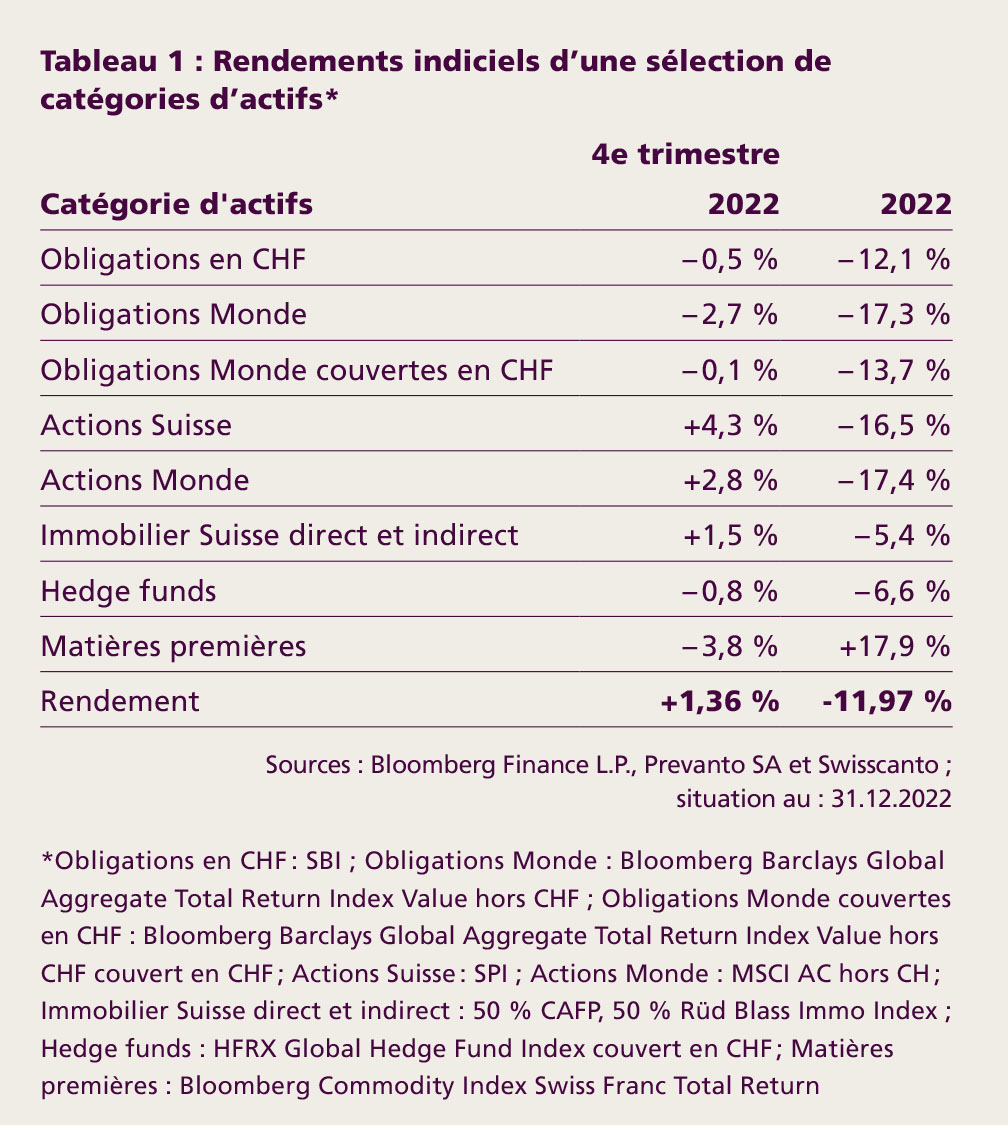

Au quatrième trimestre 2022, les institutions de prévoyance ont essuyé de nouvelles pertes de cours du côté des obligations, tandis que le tableau s'est légèrement éclairci pour les actions et l'immobilier.

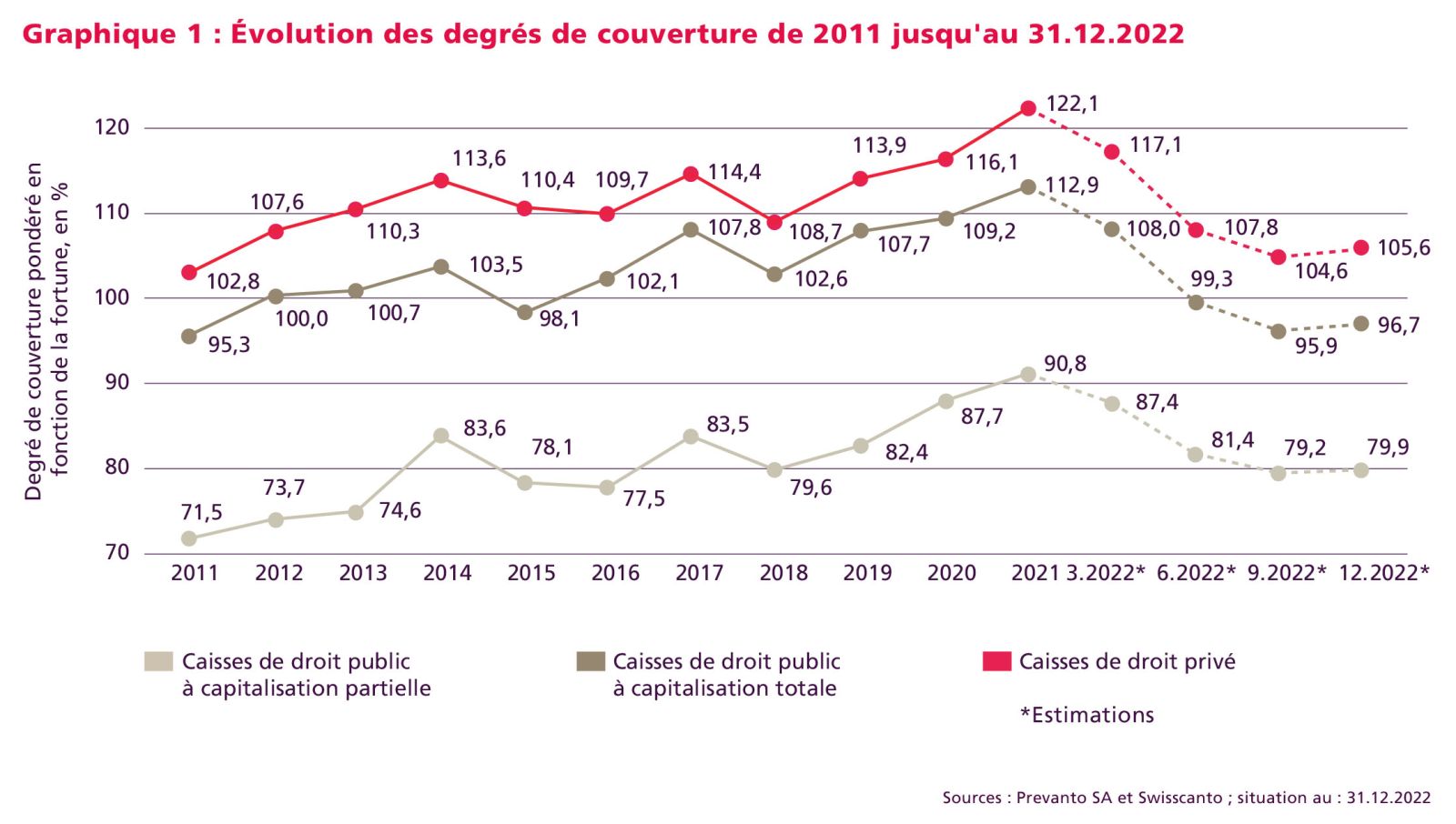

Les degrés de couverture estimés ont légèrement progressé par rapport au trimestre précédent, pour atteindre en moyenne 105,6%. En moyenne, les caisses de pension suisses ont terminé l'année avec une performance négative d'environ 12%.

Après trois premiers trimestres historiquement difficiles, les institutions de prévoyance privées n'ont pas subi de nouveau recul de leurs réserves au quatrième trimestre 2022. La valeur cible moyenne de 18% pour la réserve de fluctuation de valeur est toutefois restée hors de portée à la fin de l'année 2022. Estimé à 105,6%, le degré de couverture s'est sensiblement éloigné des niveaux records atteints en début d'année (122,1%) (graphique 1). Cela concerne également les institutions de prévoyance publiques.

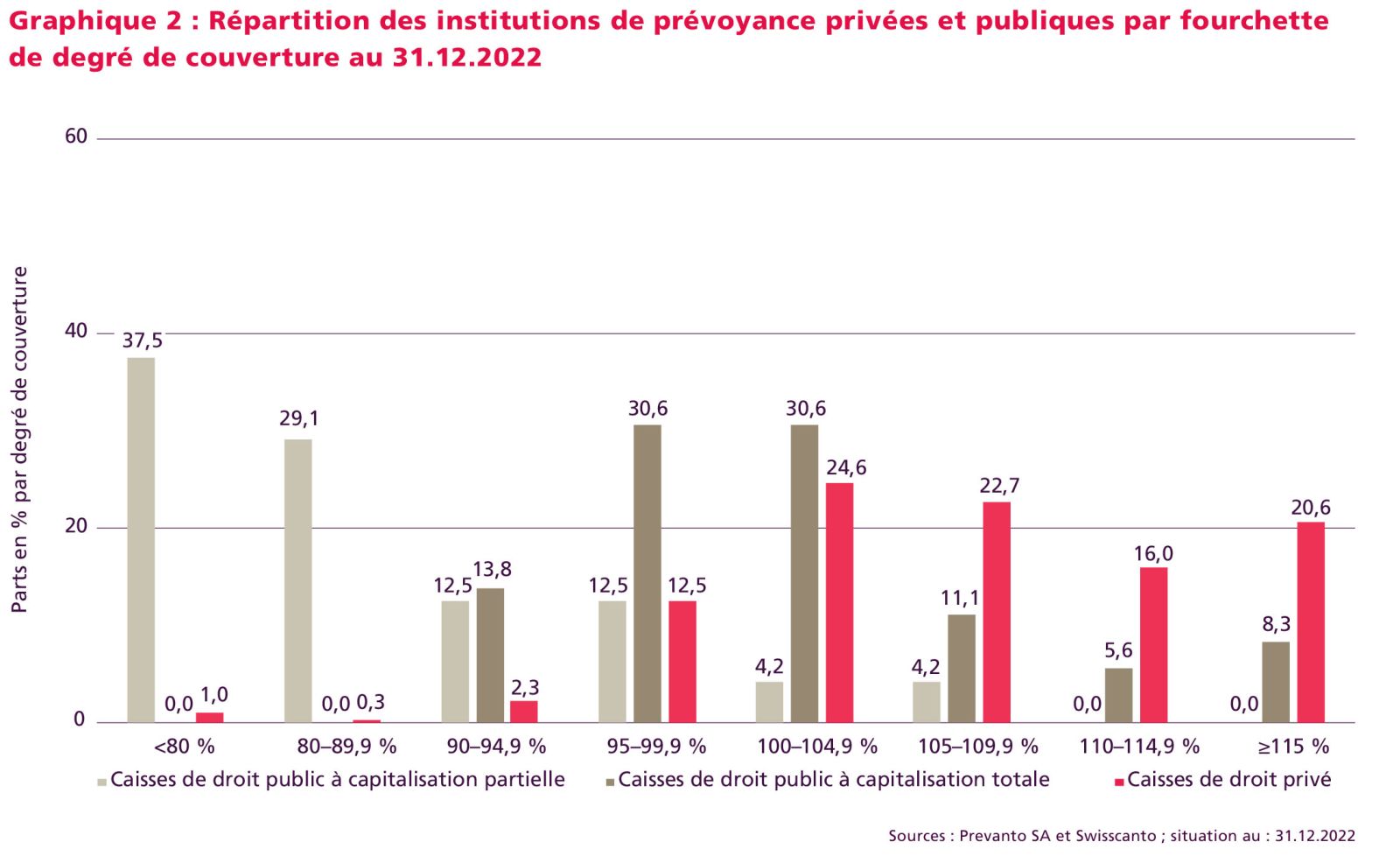

En ce qui concerne la couverture des engagements de prévoyance, les fluctuations de cours depuis le début de l'année ont entraîné de nettes détériorations. Seuls 20,6% des caisses de droit privé et 8,3% des caisses de droit public affichent encore un degré de couverture supérieur à 115% à la fin de l'année 2022 (graphique 2). 16,1% des caisses de droit privé présentent une sous-couverture, de même que 44,4% des caisses de droit public à capitalisation totale et 91,6% des caisses de droit public à capitalisation partielle. Les réserves importantes disponibles fin 2021/début 2022 ont donc rempli leur fonction de réserve de fluctuation de valeur dans la grande majorité des cas. L'évolution favorable des marchés des actions depuis le passage à l'année 2023 laisse espérer que les degrés de couverture pourront rapidement surmonter le creux de l'année 2022.

Au quatrième trimestre 2022, les institutions de prévoyance recensées ont réalisé un rendement pondéré en fonction de la fortune estimé à +1,36%. Les obligations ont une nouvelle fois apporté une contribution négative au rendement total, alors que la contribution des actions a été légèrement positive pour la première fois cette année (tableau 1).

Néanmoins, les pertes de cours du côté des actions comme des obligations restent à deux chiffres en perspective annuelle et ont donc rarement été aussi importantes. Les matières premières ont fait exception en 2022, avec une contribution à la performance de +17,9% et une performance légèrement négative de -3,8% au quatrième trimestre. L'année de placement 2023 sera marquée par les tensions liées aux taux d'inflation toujours élevés, aux manœuvres de freinage de la politique monétaire et aux craintes de récession.

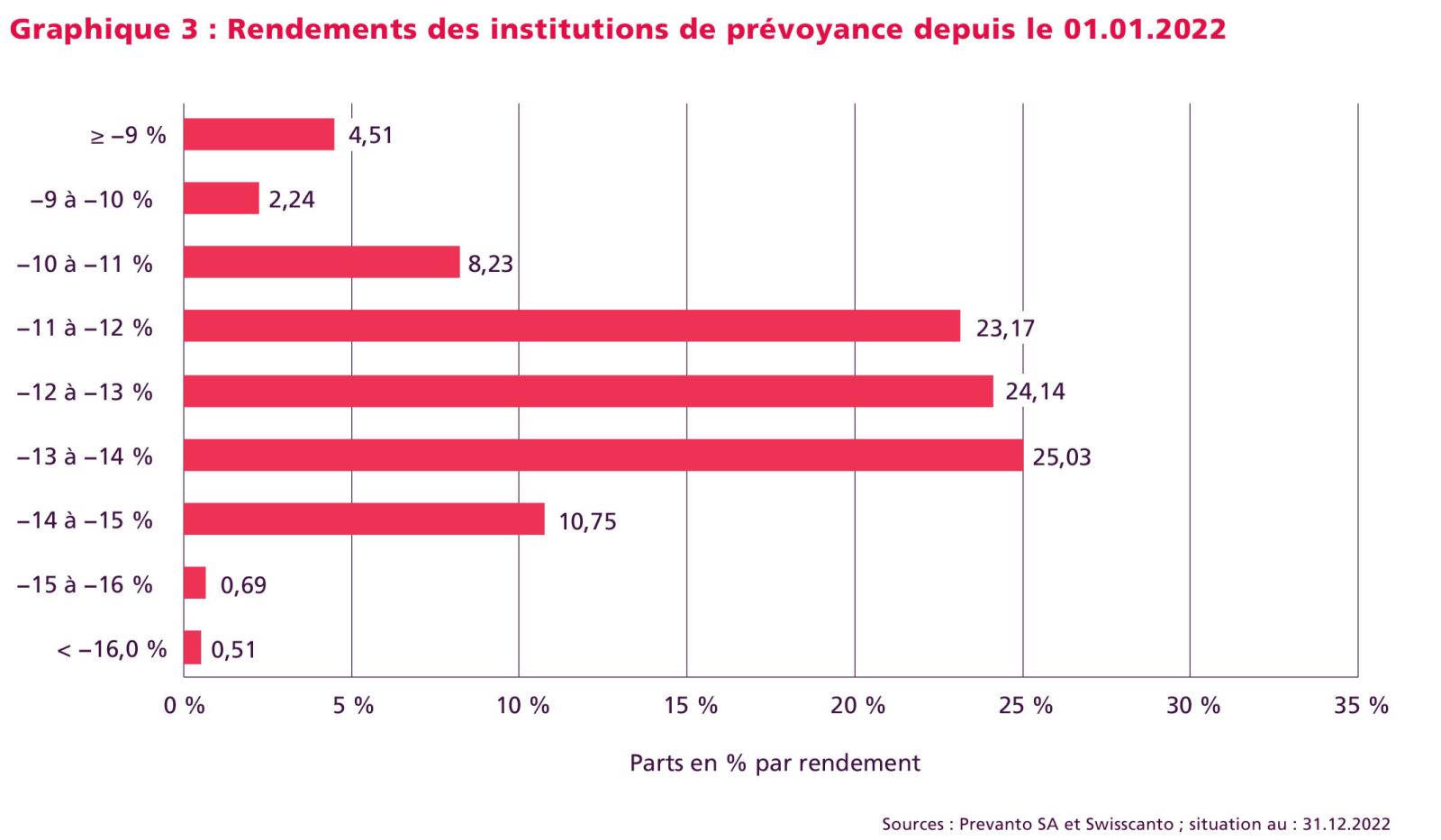

Le graphique 3 montre la répartition des rendements cumulés estimés, sans déduction des frais, entre le 1er janvier 2022 et le 31 décembre 2022. Au cours de cette période, le rendement pondéré en fonction de la fortune de l'ensemble des caisses s'est élevé à -11,97% et le rendement non pondéré à -10,8%. Le rendement de chaque institution de prévoyance est actualisé en fonction des rendements indiciels. Ces calculs se basent sur l'allocation d'actifs des institutions de prévoyance au 31 décembre 2021 et reposent sur l'hypothèse qu'aucun changement majeur n'est intervenu dans l'allocation.