La situation actuelle plaide en faveur d'une approche active de l'investissement dans les pays émergents, à la recherche d'opportunités autres que les valeurs de croissance chinoises.

Après une décennie d'investissements sur les marchés émergents caractérisée par des flux importants favorisant la gestion passive au détriment de la gestion active, nous pensons que le moment est venu de reconsidérer les opportunités offertes aux gérants actifs sur les marchés émergents - un univers où les valorisations sont très dispersées.

Ces vingt dernières années, les marchés émergents ont été dominés par la remarquable ascension de la Chine. Mais les vents contraires structurels auxquels la Chine est actuellement confrontée, alors que des décennies de surinvestissement et d'endettement excessif touchent à leur fin, continueront certainement à exercer une pression sur les actions chinoises dans les années à venir.

La situation actuelle plaide en faveur d'une approche active de l'investissement dans les pays émergents, à la recherche d'opportunités autres que les valeurs de croissance chinoises, et d'un abandon des approches passives basées sur les capitalisations boursières.

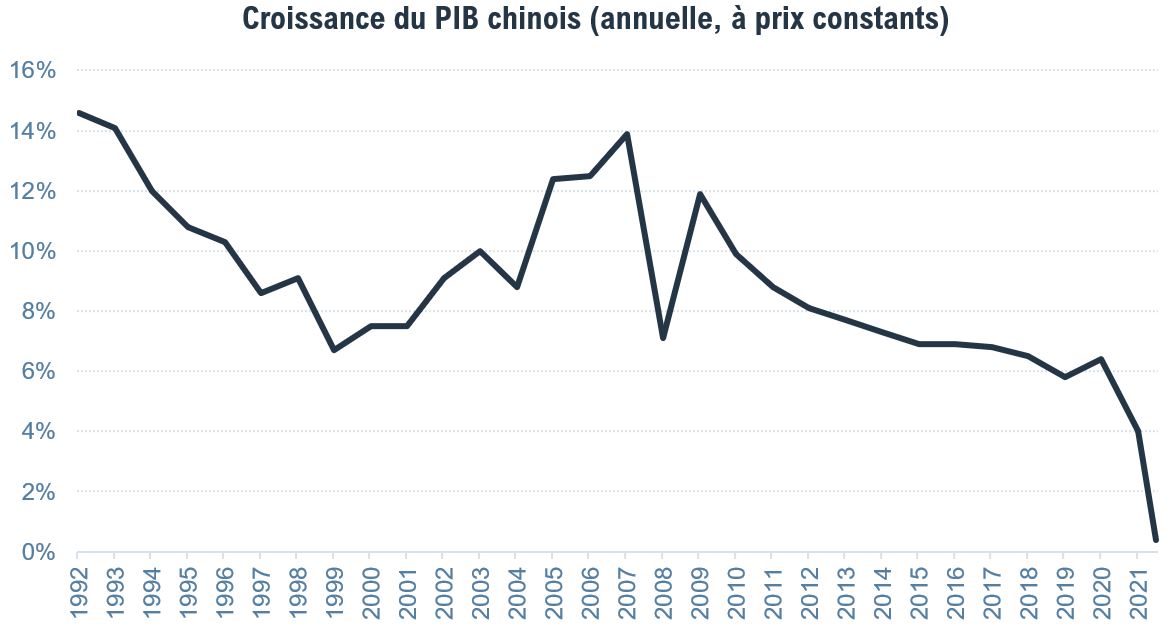

La Chine a connu une phase de croissance économique et de développement technologique remarquable, avec une moyenne d'environ 9% au cours des 30 dernières années, faisant de la Chine la plus grande économie du monde si l'on considère le PIB basé sur la parité de pouvoir d'achat, avec un PIB estimé à 30’000 milliards de dollars (estimation FMI 20222 WEO).

Source: Bureau national des statistiques de Chine, Bloomberg Finance L.P.

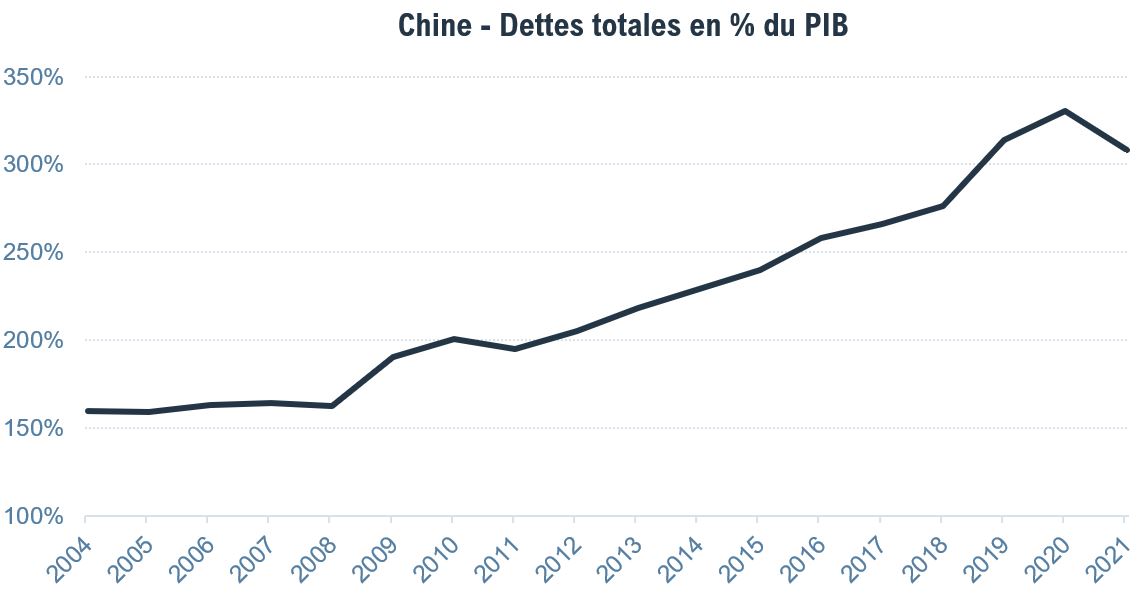

Le miracle de la croissance chinoise s'explique en grande partie par des niveaux anormalement élevés de formation de capital fixe, avec des investissements massifs dans l'immobilier dans toutes les régions chinoises. La frénésie de spéculation et d'investissement dans l'immobilier, soutenue par les gouvernements locaux qui ont largement bénéficié des ventes de terrains, a été alimentée par une très forte augmentation de la dette dans l'économie chinoise. L'augmentation de la dette au cours des vingt dernières années a été remarquable, tant pour les ménages que pour les entreprises et les gouvernements locaux.

Source: RAM AI, Bloomberg Finance L.P.

Cette formidable croissance économique s'est faite au prix d'une bulle immobilière encore plus remarquable, d'une économie déséquilibrée et trop orientée vers l'investissement et d'un endettement désormais insoutenable, conduisant au très important ralentissement que connaît la Chine en 2022, qui va bien au-delà des contraintes des politiques COVID-19...

L'économie chinoise est confrontée à des défis structurels de l'ampleur de ceux qu'a connus le Japon dans les années 1990, et il lui faudra certainement des années pour se rééquilibrer vers une voie plus durable.

La Chine représente plus de 30% de l'allocation de l'indice MSCI Emerging Markets, et contribue à 36% du risque de l'indice. Si l'on analyse la contribution au risque de l'indice au niveau de ses constituants, il est frappant de constater que cette concentration en Chine dans les indices passifs va de pair avec une concentration extraordinairement élevée du risque dans les méga capitalisations.

Les actions des marchés émergents ont corrigé cette année en raison de la dépréciation des devises et des cours boursiers. Les niveaux de valorisation se rapprochent des plus bas historiques en termes de valorisation des bénéfices, ce qui pourrait encourager les investisseurs à revenir dans la classe d'actifs en cas de nouvelle baisse, ce qui est fort probable dans un contexte de récession mondiale.

La gestion active des marchés émergents peut aider les investisseurs à tirer parti de la dispersion des valorisations entre les pays et les secteurs de l'univers.

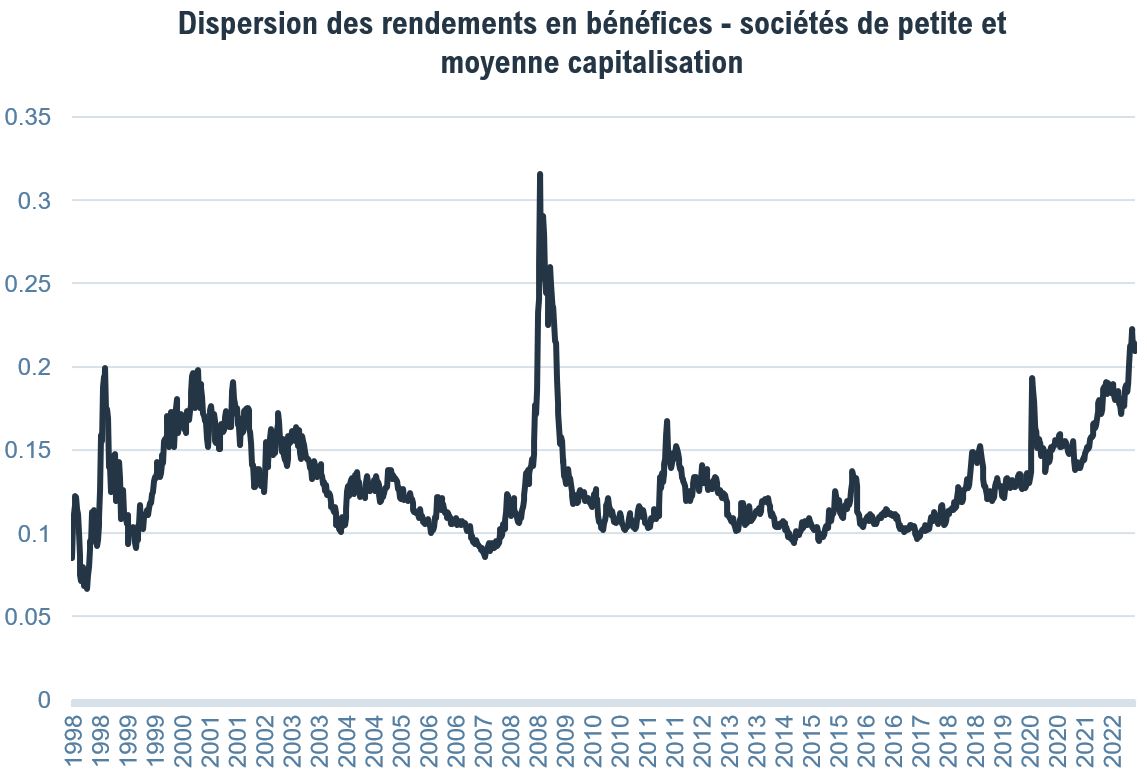

Après la récente correction du marché, la dispersion des valorisations est à son plus haut niveau depuis la grande crise financière, ce qui offre un ensemble convaincant d'opportunités d'investissement bottom-up. Les processus actifs de sélection de titres sont les plus aptes à capturer cette hausse irrésistible.

Si l'on examine l'attractivité des titres par pays au regard des révisions par les analystes des bénéfices et des revenus de l'entreprise, la Chine se distingue par une perspective négative, avec des zones plus attrayantes en termes relatifs dans les grandes capitalisations actuellement en Europe centrale, ou en Asie en Corée du Sud ou en Thaïlande.

Source: RAM AI, FactSet Fundamentals.

Les petites capitalisations affichent globalement la dynamique de révision la plus négative, durement touchées par la rareté des financements et la baisse des liquidités dans les pays émergents, actuellement compensées par des valorisations attrayantes dans ce segment après une sous-performance importante cette année. Une sélection dans le segment des petites et moyennes capitalisations permet de mieux résister au ralentissement actuel, surtout avec des biais de qualité dans la sélection. De nombreuses petites et moyennes capitalisations ont tendance à générer d'importants flux de trésorerie disponibles et à être autonomes dans l'environnement financier actuel, ce qui leur permet de surperformer de manière significative cette année.

La sélection active est précisément là pour combler le vide et rechercher les opportunités au-delà des simples allocations de style ou de capitalisation boursière, en tirant le meilleur parti de la dispersion actuelle des marchés émergents.