Depuis la dernière réunion du Conseil en mars, les données relatives à l'inflation et à l'activité sont pour l'essentiel arrivées comme prévu. L'inflation de base continue de baisser, l'inflation annuelle des biens restant systématiquement inférieure à 2% depuis le début de l'année. L'inflation des services se maintient à 4%, mais devrait diminuer au cours de l'année lorsque la croissance des salaires sera plus modérée. Entre-temps, les mesures actuelles de la croissance sont restées faibles, mais des indicateurs plus larges se sont améliorés, en partie grâce à la hausse des revenus réels.

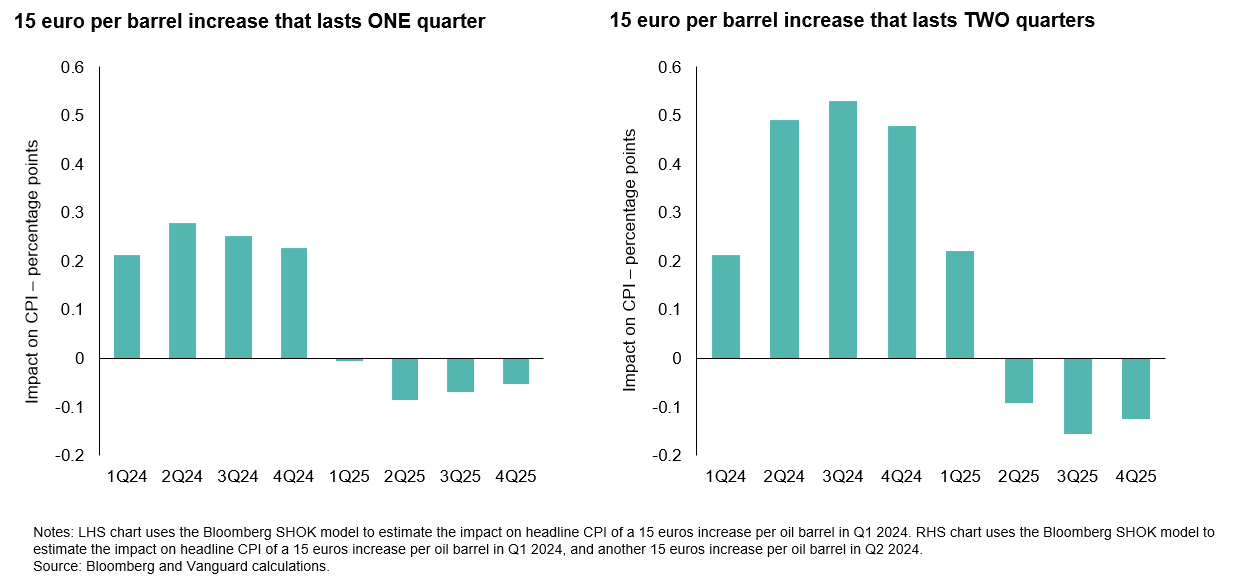

La principale nouvelle de ces dernières semaines est la hausse continue des prix de l'énergie. Le pétrole brut Brent a augmenté de plus de 20% en euros depuis le début de l'année (+15 euros par baril), mais cette hausse a été légèrement compensée par une baisse de 11% (-3 euros/MWh) des prix de gros du gaz naturel. La graphique 1 montre l'effet isolé d'une hausse de 15 euros par baril sur le taux d'inflation dans la zone euro. Si la récente hausse des prix du pétrole se poursuit, l'inflation des prix de l'énergie sera significativement positive à la fin du deuxième trimestre et au début du troisième trimestre. Nous pensons que le Conseil des gouverneurs voudra attendre de voir si ce choc se poursuit avant de l'intégrer pleinement dans ses prévisions. C'est à ce moment-là que la reconnaissance de ce facteur dans la balance des risques est la plus probable.

Pour jeudi, nous nous attendons à une séance sans grandes décisions. Une première baisse des taux d'intérêt en juin reste le scenario de base. Nous pensons que le Conseil des gouverneurs le signalera d’ailleurs jeudi. D'ici là, ils disposeront d'autres données salariales pertinentes qui leur permettront de se prononcer en toute connaissance de cause (voir graphique 2). Notre prévision reste une baisse de 125 points de base cette année, avec une coupe de taux à chaque meeting consécutif. Ceci étant, les risques sont maintenant orientés vers un possible ralentissement des baisses de taux, en raison de la hausse des prix de l’énergie et de notre vue maison d’un potentiel statut quo du côté de la Réserve Fédérale américaine.

Figure 1: Effet isolé d'une hausse de 15 euros par baril du prix du pétrole sur les prix à la consommation

Figure 2: Publication des salaires au cours des huit prochaines semaines

Notre prévision reste une baisse de 125 points de base cette année, avec une coupe de taux à chaque meeting consécutif. Ceci étant, les risques sont maintenant orientés vers un possible ralentissement des baisses de taux, en raison de la hausse des prix de l’énergie et de notre vue maison d’un potentiel statut quo du côté de la Réserve Fédérale américaine.