Les titres à revenu fixe se distinguent dans nos prévisions pour 2024, non seulement par leurs perspectives solides, mais aussi par leur résilience, leur diversification et, surtout, leurs valorisations.

Les perspectives économiques mondiales, les valorisations des marchés et les fondamentaux des classes d'actifs sont autant de facteurs qui nous incitent à privilégier les titres à revenu fixe. Par rapport aux actions, nous pensons que les obligations ont rarement été aussi attrayantes qu'aujourd'hui. Après deux années mouvementées, marquées par une inflation élevée et des hausses de taux qui ont pesé sur les portefeuilles, les marchés, tant des actions que des obligations, pourraient revenir à un comportement plus conventionnel en 2024, même s'il existe des freins à la croissance dans de nombreuses régions.

Dans ce contexte, les obligations semblent appelées à briller, tandis que les actions pourraient afficher des rendements corrigés du risque plus faibles (quoique toujours positifs) dans un marché globalement surévalué. Face à des perspectives macroéconomiques et géopolitiques encore menacées, la flexibilité des portefeuilles reste essentielle.

Dans une récente édition de nos Perspectives cycliques, intitulée «Après le pic», nous avons exposé notre scénario de base tablant sur un ralentissement de la croissance dans les pays développés et une possible contraction dans certaines régions l'an prochain, à mesure que le soutien budgétaire se tarira et que la politique monétaire portera ses fruits (avec le décalage habituel). Notre modèle de cycle économique évalue à 77% la probabilité que les Etats-Unis se trouvent actuellement dans la phase de «fin de cycle», et à environ 50% celle qu'ils connaissent une récession dans les 12 prochains mois.

La croissance a probablement atteint un pic, mais l'inflation aussi, selon nous. A mesure que les niveaux de prix se rapprocheront des objectifs des banques centrales en 2024, nous devrions assister au rétablissement de la relation inverse (c'est-à-dire de la corrélation négative) plus traditionnellement observée entre les obligations et les actions, selon laquelle les obligations ont tendance à bien se porter lorsque les actions sont en difficulté, et vice versa. Les prévisions macroéconomiques plaident en faveur des obligations dans la mesure où, par le passé, les bons du Trésor américain ont généralement affiché des rendements corrigés du risque attrayants dans un tel contexte d'«après-pic», alors que les actions ont été plus à la peine.

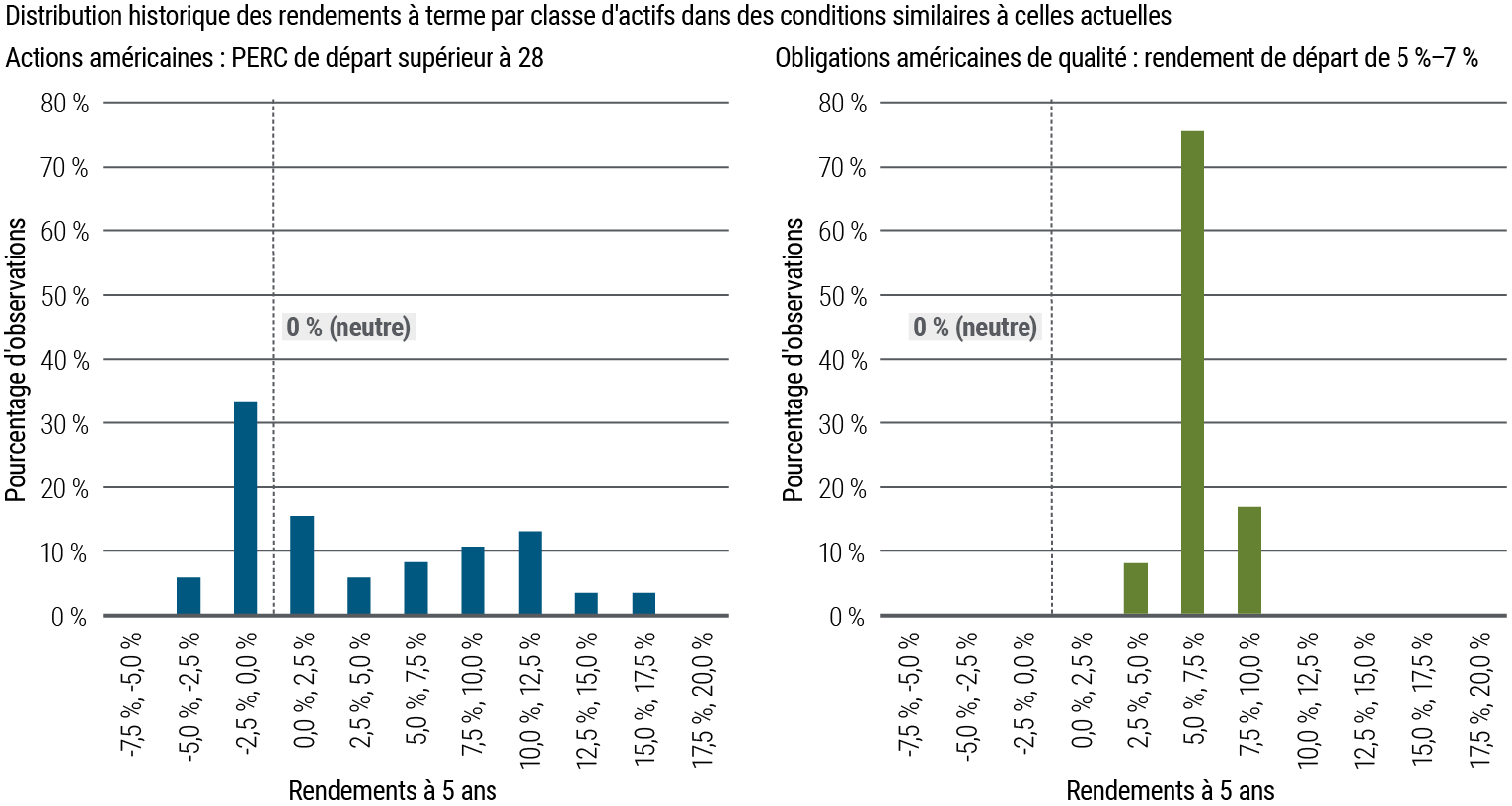

Bien qu'ils ne constituent pas toujours un indicateur parfait, les niveaux initiaux des rendements obligataires ou des multiples d'actions ont par le passé souvent auguré des rendements futurs. La figure 1 montre que les niveaux actuels de rendement des obligations de qualité ont en moyenne été suivis d'une belle surperformance à long terme (généralement de 5 à 7,5% sur les cinq années suivantes), tandis que le niveau actuel du ratio cours/bénéfice corrigé des variations cycliques (CAPE) a souvent été annonciateur d'une sous-performance des actions à long terme. En outre, les obligations ont historiquement affiché ces niveaux de rendement plus régulièrement que les actions, comme le démontre la distribution plus étroite (plus «normale») des rendements. Un constat éloquent en faveur des obligations.

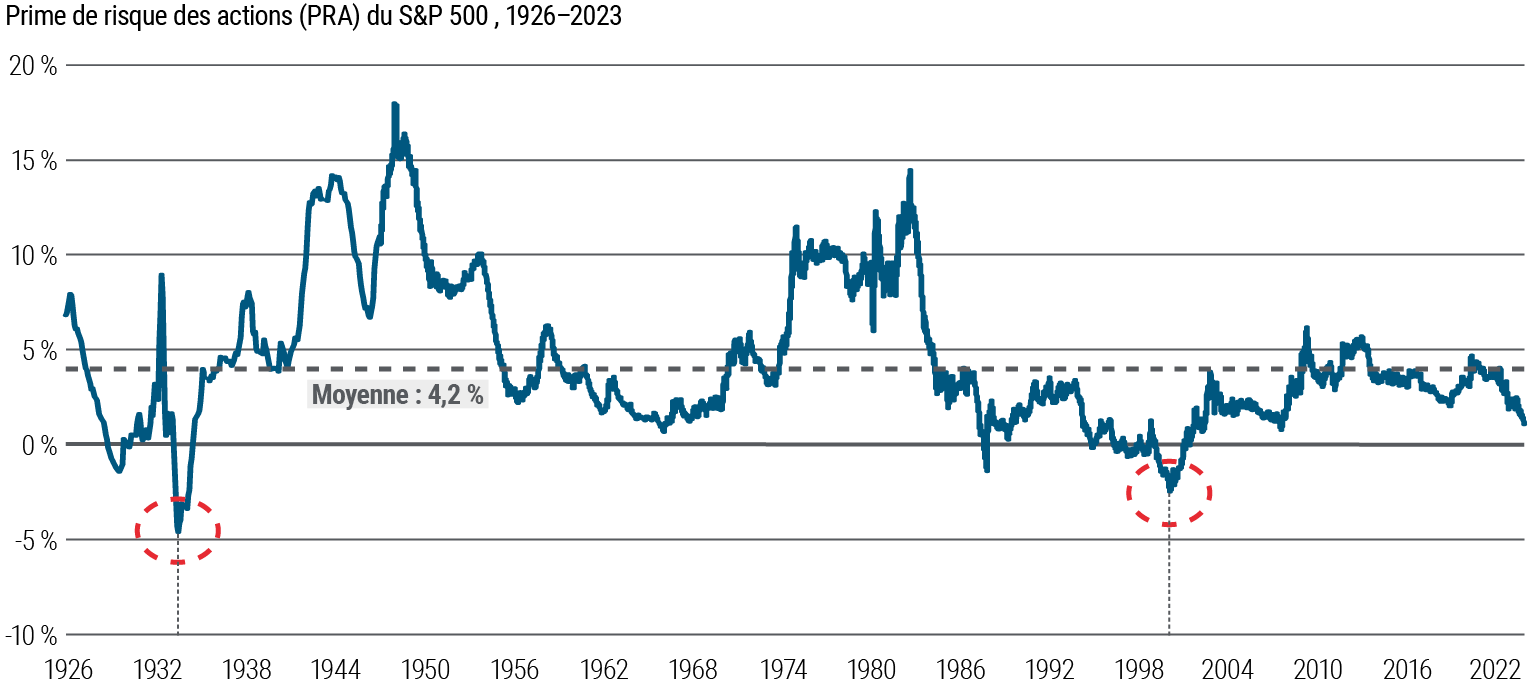

Une analyse plus approfondie des données historiques révèle qu'au cours du siècle dernier, les actions américaines n'ont été plus chères que les obligations qu'à quelques rares occasions, comme pendant la Grande Dépression et lors de l'éclatement de la bulle internet. L'un des moyens couramment employés pour mesurer la valorisation relative des obligations par rapport aux actions est la prime de risque des actions, ou «PRA» (il existe plusieurs façons de calculer la PRA, mais nous utilisons ici l'inverse du ratio cours/bénéfice du S&P 500 moins le rendement des bons du Trésor américain à 10 ans). La PRA se situe actuellement à un peu plus de 1%, un plancher inédit depuis 2007 (voir la figure 2). L'histoire tend à démontrer que les actions ne resteront probablement pas aussi chères par rapport aux obligations. Aussi y a-t-il tout lieu, selon nous, de surpondérer actuellement les obligations dans les portefeuilles d'allocation d'actifs.

Les ratios cours/bénéfice (PER) reflètent eux aussi la cherté des actions, en particulier américaines, non seulement par rapport aux obligations, mais aussi en termes absolus.

Au cours des 20 dernières années, les valorisations du S&P 500 ont été en moyenne de 15,4x le PER des 12 prochains mois. Aujourd'hui, ce multiple est nettement plus élevé, à 18,1x le PER des 12 prochains mois. Cette valorisation tient compte d'une augmentation estimée à 12% du bénéfice par action (BPA) au cours de l'année à venir, une estimation que nous jugeons inhabituellement élevée dans une économie potentiellement appelée à ralentir. Si nous tablons, hypothétiquement, sur un niveau plus normal de croissance du BPA de 7% en 2024, les actions du S&P se négocieraient aujourd'hui encore plus cher, à 18,6x le PER des 12 prochains mois, tandis que si nous sommes plus prudents et supposons une croissance du BPA de 0% en 2024, la valorisation actuelle passerait à 19,2x le PER des 12 prochains mois. Selon nous, un niveau aussi extrême entraînerait probablement une contraction des multiples (baisse des prix des actions alors que les bénéfices sont stables) en cas de stagnation du BPA.

On observe toutefois une différence cruciale au sein du marché actions: si l'on exclut de ce calcul les sept plus grandes entreprises technologiques, le reste de l'indice S&P est proche de la moyenne à long terme, à 15,6x le PER des 12 prochains mois, ce qui peut offrir des opportunités de génération d'alpha intéressantes dans le cadre d'une gestion active.

Dans l'ensemble, nous pensons que les prévisions de bénéfices élevés pourraient être remises en cause par le ralentissement de l'économie, ce qui, associé à des valorisations élevées sur de nombreux segments des marchés, justifie une position neutre prudente à l'égard des actions qui privilégie la qualité et les opportunités de valeur relative.

Nos modèles tendent à montrer que les investisseurs en actions sont plus optimistes quant à l'économie que ceux en obligations d'entreprises. Nous utilisons les spreads de PRA, de BPA et de CDX (indice de credit default swaps) pour estimer la probabilité de récession impliquée par différentes classes d'actifs, calculée en comparant les niveaux actuels avec ceux observés dans des environnements de récession typiques. Le S&P 500 reflète actuellement (selon les spreads de PRA et de BPA) un risque de récession de 14%, ce qui est nettement inférieur à l'estimation de 42% calculée (à l'aide du CDX) pour le crédit à haut rendement.

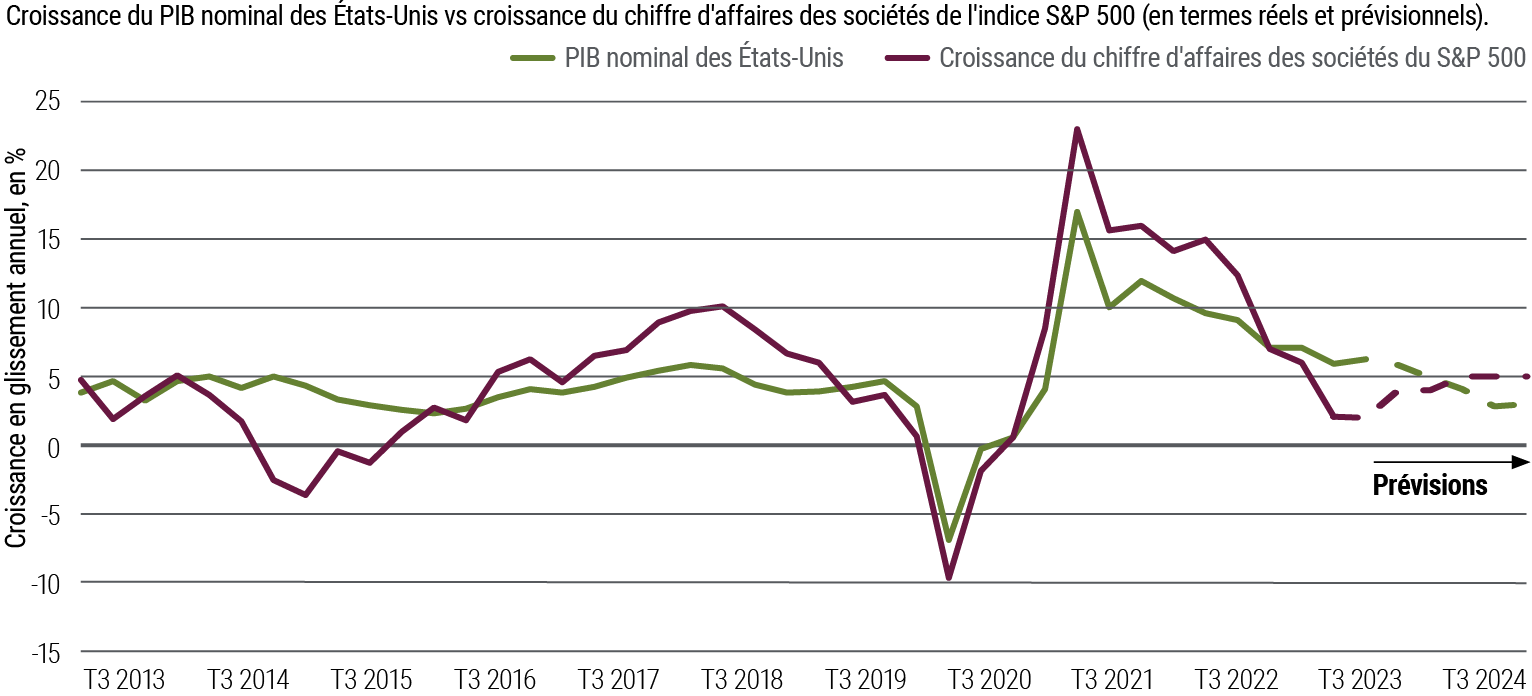

Cet optimisme est souligné par les estimations de bénéfices et de chiffre d'affaires du consensus pour le S&P 500, qui anticipent une ré-accélération plutôt qu'un ralentissement (voir la figure 3). Cependant, nous nous inquiétons d'un éventuel décalage entre nos perspectives macroéconomiques et ces estimations de bénéfices et valorisations, ce qui renforce notre prudence à l'égard de la classe d'actifs.

Nous sommes conscients des risques qui entourent nos perspectives de ralentissement de la croissance et de l'inflation. La résilience de l'économie américaine permettra peut-être d'éviter une récession, mais elle entraînera aussi une surchauffe de la croissance et une accélération de l'inflation, ce qui favorisera l'adoption d'une politique monétaire beaucoup plus restrictive. Il existe également un risque d'atterrissage brutal, c'est-à-dire de chute rapide de la croissance et de l'inflation.

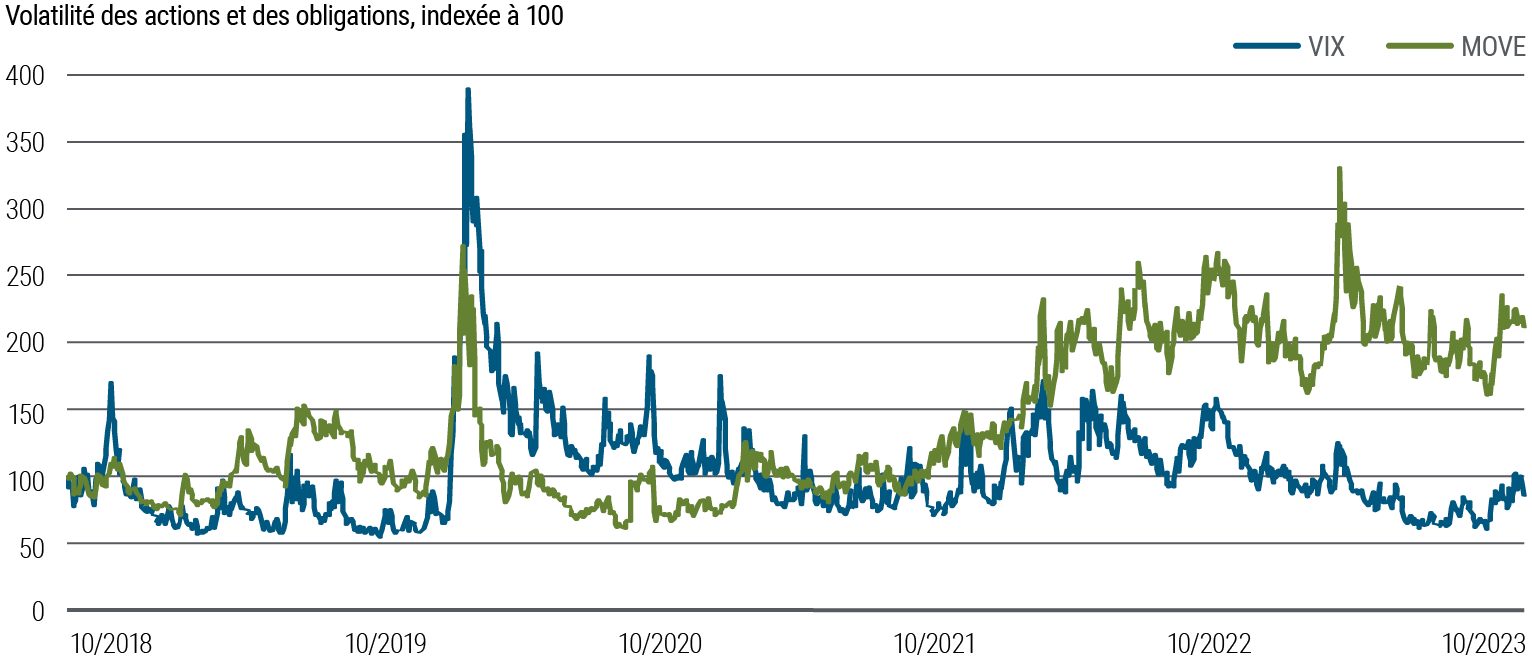

A la lumière de ces scénarios de risque, nous pensons qu'il est prudent d'inclure des couvertures et d'élargir les options possibles. A cet égard, la gestion de la volatilité, en particulier sur les marchés actions, offre des opportunités attrayantes à moindre coût (voir la figure 4). Nous privilégions par exemple la stratégie «reverse seagull», qui consiste à financer un put spread en vendant une option d'achat.

Bien qu'il y ait lieu de privilégier les obligations au sein des portefeuilles multi-actifs, nous examinons un large éventail d'opportunités d'investissement. Nous nous sommes positionnés en vue de divers scénarios macroéconomiques et de marché, en mettant l'accent sur la diversification, la qualité et la flexibilité.

Le niveau actuel des rendements de départ suffit à nous convaincre de privilégier les obligations; la comparaison avec les valorisations des actions ne fait que nous conforter dans notre opinion. Les obligations offrent un potentiel de rendement intéressant et peuvent aider à amortir les répercussions d'un ralentissement de l'économie. Compte tenu des incertitudes macroéconomiques, nous gérons et diversifions activement nos positions sur la sensibilité aux taux, en privilégiant les rendements de qualité et résilients.

La sensibilité aux taux américains à moyen terme est particulièrement séduisante. Nous identifions également des opportunités intéressantes en Australie, au Canada, au Royaume-Uni et en Europe. L'Australie et le Canada ont tendance à être plus sensibles aux taux, car la plupart des propriétaires immobiliers ont souscrit des prêts hypothécaires à taux variable, tandis que le Royaume-Uni et l'Europe pourraient être plus proches de la récession que les États-Unis au vu des dernières données macroéconomiques. Les politiques des banques centrales de ces régions pourraient diverger, et nous surveillerons les avoirs obligataires de leurs bilans afin d'évaluer l'impact potentiel sur les taux et les positions correspondantes.

Sur les marchés émergents, nous surpondérons la sensibilité aux taux des pays présentant une solide qualité de crédit, des taux réels élevés, ainsi que des valorisations et un potentiel de rendement attrayants. Notre préférence va au Brésil et au Mexique, où le processus de désinflation est plus avancé et où les taux réels sont résolument élevés.

En revanche, nous sous-pondérons la sensibilité aux taux au Japon, où la politique monétaire pourrait se resserrer sensiblement face à l'accélération de l'inflation.

Bien que nous reconnaissions que les taux monétaires sont aujourd'hui plus attrayants qu'ils ne l'ont été depuis longtemps, nous privilégions les échéances plus lointaines afin de cristalliser les rendements et de donner à nos portefeuilles un ancrage solide à moyen terme. Si l'on se fie à l'histoire, la sensibilité aux taux présente un important potentiel de surperformance par rapport aux liquidités, en particulier à ce stade du cycle de politique monétaire.

Bien que le S&P 500 semble globalement cher, nous décelons un potentiel de différenciation et des opportunités de transactions thématiques. D'un point de vue macroéconomique, il est également possible que la résilience économique (vigueur de la consommation aux Etats-Unis p. ex.) soutienne les marchés boursiers plus que nous ne le prévoyons actuellement. Par conséquent, nous adoptons un positionnement neutre à l'égard des actions dans nos portefeuilles multi-actifs. Une approche active peut aider à cibler les gagnants potentiels.

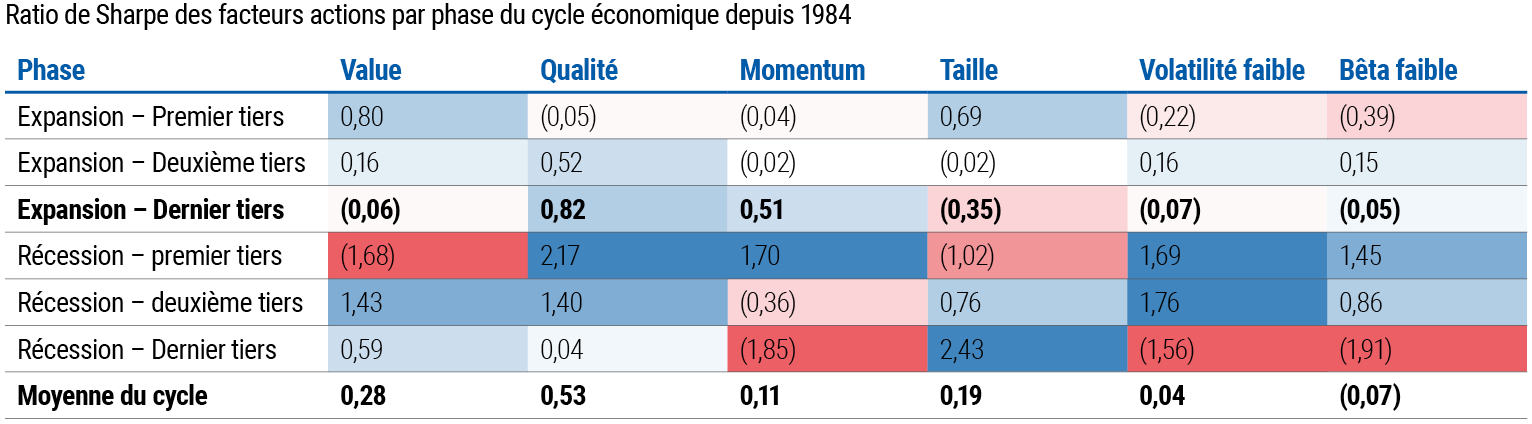

En période d'incertitude, nous préférons investir dans des titres de qualité. Historiquement, le facteur qualité a offert une option attrayante lors de la dernière phase d'un cycle économique (voir la figure 5). Dans le cadre de notre position globalement neutre, nous surpondérons les actions américaines (S&P 500), qui présentent davantage de caractéristiques de qualité que celles d'autres régions, en particulier les marchés émergents. En outre, la croissance pourrait ralentir davantage en Europe qu'aux États-Unis, raison pour laquelle nous sous-pondérons le marché actions du Vieux continent, malgré sa valorisation plus attrayante.

Nous privilégions également les sous-secteurs soutenus par des mesures budgétaires susceptibles de bénéficier de projets à long cycle et d'importants facteurs favorables à l'horizon séculaire. La loi américaine sur la réduction de l'inflation, par exemple, soutient de nombreux secteurs de l'énergie propre (hydrogène, solaire, éolien) au travers d'importants crédits d'impôt.

En ce qui concerne la composante courte de notre allocation aux actions, nous nous concentrons sur les secteurs sensibles aux taux d'intérêt, en particulier les secteurs de la consommation cyclique tels que la construction de logements. L'automobile pourrait également pâtir de taux d'intérêt durablement plus élevés; à mesure que l'offre se normalise, nous pensons que la demande aura du mal à suivre.

Dans le domaine du crédit, nous privilégions la résilience, en mettant l'accent sur les opportunités de valeur relative. Nous restons prudents à l'égard du crédit d'entreprises, bien qu'une approche active des différents secteurs puisse contribuer à atténuer les risques en cas de ralentissement. Nous sous-pondérons les crédits d'entreprises à taux variable de moindre qualité, tels que les prêts bancaires et certains actifs privés, qui restent les plus sensibles aux taux élevés et montrent déjà des signes de tension.

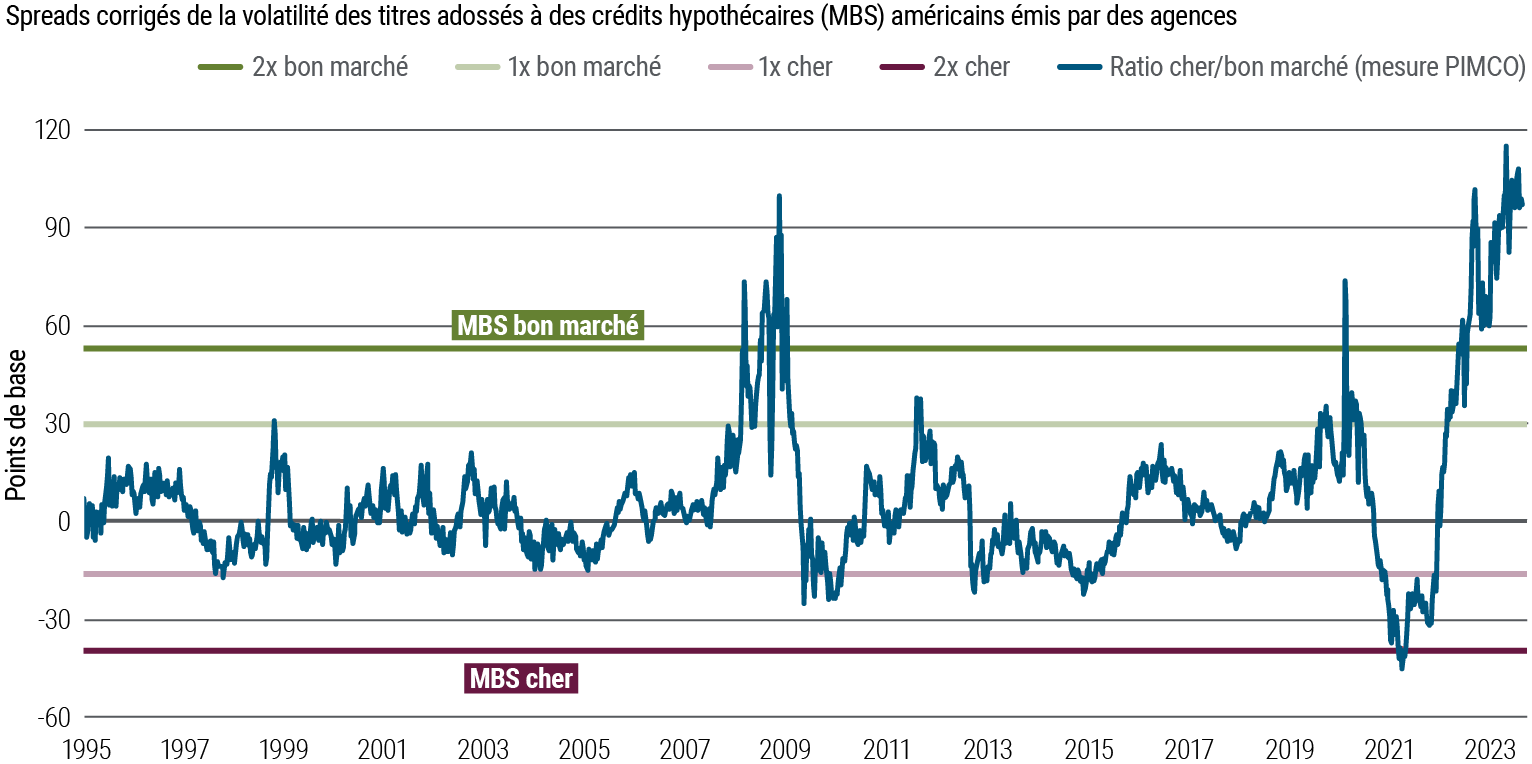

Contrairement au crédit d'entreprises, les prêts hypothécaires et les obligations titrisées présentent des spreads attrayants. Nous faisons la part belle aux titres adossés à des créances hypothécaires (MBS) d'agences américaines, en raison de leur qualité, de leur liquidité et de leurs valorisations très attrayantes (voir la figure 6). Certains actifs titrisés de rang senior, tels que les obligations adossées à des prêts (CLO) et à des hypothèques (CMO), offrent également des perspectives séduisantes.

Si l'on considère l'ensemble des classes d'actifs, les obligations se distinguent dans notre scénario macroéconomique de base, non seulement par leurs perspectives solides, mais aussi par leur résilience, leur diversification et, surtout, leurs valorisations. Au vu des risques liés à la cherté des actions, les arguments en faveur d'une allocation aux obligations de qualité sont des plus convaincants.