Le marché baissier du pétrole et du gaz naturel, qui dure depuis plus d'une décennie, semble toucher à sa fin. Est-ce le début d’une ère favorable à l'investissement dans l'énergie?

De plus en plus d'éléments indiquent que la productivité du pétrole et du gaz de schiste aux États-Unis est probablement sur le point d'atteindre son apogée.

De nombreux facteurs peuvent influer sur les prix de l'énergie à court terme, qu'il s'agisse de la géopolitique, des conditions météorologiques ou de la santé de l'économie mondiale.

Notre approche de l'investissement dans l'énergie et les autres matières premières est fortement axée sur les changements structurels de la productivité qui déterminent les prix à long terme.

Ces cycles durent généralement sur 10 à 20 ans et reflètent les fluctuations deux tendances:

- Augmentation de la productivité: Les technologies qui changent la donne permettent aux compagnies pétrolières et gazières d'extraire plus de matières premières du sol à moindre coût. Cette productivité exerce une pression à la baisse sur les coûts d'équilibre de l'industrie, réduisant les prix des matières premières nécessaires pour encourager les opérateurs à poursuivre de nouveaux projets. Il s'agit d'une configuration baissière pour les matières premières.

- Chute de la productivité: Les gains marginaux dans la production de matières premières débloqués par ces innovations ralentissent et finissent par s'estomper à mesure que la technologie est maximisée et que les actifs sous-jacents arrivent à maturité. Les nouvelles ressources deviennent plus difficiles à trouver ou plus coûteuses à extraire, ce qui augmente les coûts d'équilibre. Ce scénario tend à augmenter les prix des produits de base nécessaires pour stimuler l'investissement dans de nouvelles sources d'approvisionnement afin d'équilibrer le marché. Il s'agit généralement d'une configuration haussière pour les produits de base.

La révolution du pétrole et du gaz de schiste aux États-Unis a déclenché une poussée de productivité qui a radicalement transformé le paysage énergétique mondial. Mais cette période semble avoir atteint son apogée.

Trois forces interdépendantes sont à l'origine d'un nouveau ralentissement de la productivité du pétrole et du gaz de schiste aux États-Unis.

- Maturité des actifs: Au cours de la phase de forte croissance de la révolution du schiste, les entreprises ont fait des forages dans une partie de leur stock principal, c'est-à-dire les zones susceptibles de produire les puits les plus productifs. A mesure que l'industrie développe davantage son stock de deuxième niveau, certains réservoirs connaissent une baisse de productivité par rapport aux puits antérieurs.

- Maturité du processus: La productivité s'est améliorée drastiquement au début de l'histoire de la croissance des schistes, les opérateurs ayant perfectionné leurs techniques de forage et de fracturation hydraulique afin d'extraire davantage de pétrole et de gaz de chaque puits. Nous pensons que la productivité par puit foré a probablement atteint son maximum. Les récentes augmentations de productivité ont été moins importantes. Ici, les contraintes mécaniques et les superficies contiguës détenues par les différentes sociétés pourraient être des facteurs limitant les progrès à venir.

- Stratégies de développement: Les différences dans la manière dont les entreprises ont développé leurs actifs commencent également à faire la différence. Sur les terrains de première catégorie, certains exploitants connaissent une baisse de productivité en raison de décisions stratégiques antérieures concernant l'espacement des puits et la manière de cibler les différentes zones pétrolifères et gazières de ces régions. Les préoccupations concernant la préservation des stocks à faible coût pourraient inciter certains producteurs de pétrole et de gaz à devenir encore plus rigoureux dans leurs dépenses en nouveaux puits et moins sensibles à l'incitation à la hausse des prix de l'énergie.

Le problème n'est pas que les États-Unis manquent de pétrole et de gaz, mais plutôt que l'industrie semble être à court de pétrole et de gaz bon marché qui ont été à l'origine du marché baissier prolongé dans le secteur de l'énergie.

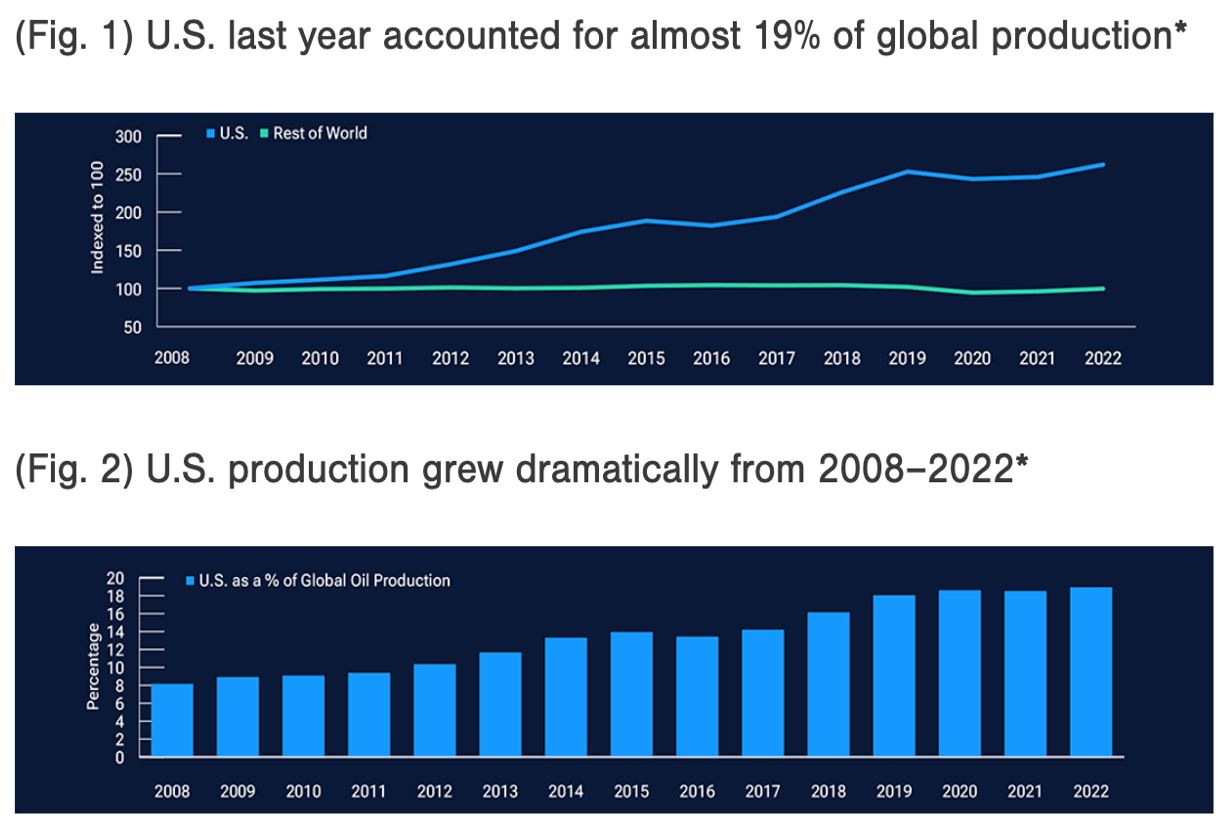

Dans la mesure où la productivité des gisements schistes ralentit, le maintien des niveaux de production coûterait plus cher à l'industrie, ce qui nécessiterait un prix de l'énergie plus élevé pour encourager une nouvelle offre (figure 1 et figure 2).

Bien que la productivité des gisements schistes américains semble atteindre son apogée, les incertitudes à court terme nécessitent deux mises en garde:

- Des questions quant au moment, à l'ampleur et à la rapidité de la détérioration de la productivité des schistes aux États-Unis subsistent.

- Les prix du pétrole et du gaz restent cycliques, c'est-à-dire sensibles aux fluctuations de l'économie. Les prix de l'énergie pourraient encore subir des pressions, si la faiblesse de l'économie devait peser sur la demande.

Les gains de productivité soutenus dont a bénéficié le schiste américain, durant le marché baissier de l'énergie, ont également réduit la demande de services et d'équipements de deux manières:

- Les exploitants de schistes ayant produit plus de pétrole et de gaz par plateforme, le nombre de forage en activité s'est effondré et le besoin d'autres services pétroliers a diminué. La surcapacité qui en a résulté a pesé sur les prix des services et des équipements.

- La croissance rapide et la compétitivité des coûts des gisements schistes américains ont évincé les dépenses consacrées à l'exploration de nouvelles ressources et au développement de gisements offshore.

Face à ces pressions, les sociétés de services et d'équipements pétroliers ont réduit leurs dépenses et leurs capacités excédentaires. La baisse de productivité dans les gisements schistes américains entraînerait une augmentation de la demande de services et d'équipements pour les champs pétroliers, ce qui rendrait plus coûteuse la production de l'offre supplémentaire nécessaire pour équilibrer le marché.

Il est, selon nous, possible de faire davantage appel à des projets internationaux et offshore pour combler cette lacune. Toutefois, il sera difficile de développer un secteur où les effectifs et les capacités ont considérablement diminué.

La flotte active d'appareils de forage en eaux profondes, par exemple, a diminué d'environ la moitié au cours de la dernière décennie ; le coût de la réactivation des appareils stockés ou de la construction de nouveaux appareils entraînerait des dépenses considérables.

Après un marché baissier prolongé dans le secteur du pétrole et du gaz, les actions du secteur de l'énergie semblent toujours sous-exploitées et sous-appréciées.

Ces dernières années, la part du secteur dans l'indice S&P 500 a généralement été inférieure à 5%. C'est loin d'être le cas entre 2007 et mi-2014, lorsque l'énergie représentait systématiquement plus de 10% de l'indice des grandes capitalisations1.

Où voyons-nous des opportunités?

- Les services d'exploitation pétrolière: Alors que la productivité du schiste atteint des sommets, la combinaison de l'augmentation de l'intensité des services pourrait ouvrir la voie à des perspectives pluriannuelles favorables.

- Producteurs de pétrole et de gaz: Nous préférons les sociétés qui disposent d'un stock de qualité plus important et qui adoptent une approche réfléchie pour développer ces actifs. Ces sociétés devraient bénéficier d'une croissance de la production à faible coût dans un contexte où les prix de l'énergie sont plus élevés.

La sélectivité sera essentielle. Les gestionnaires de portefeuille qui ont suivi de près le secteur de l'énergie tout au long du marché baissier pourraient être bien placés pour ajouter de la valeur.