Les conditions économiques mondiales restent saines et les actions mondiales continuent d’afficher d’excellents fondamentaux.

Le retour de la volatilité, dans toutes les classes d’actifs, influe rapidement et négativement sur les actions mondiales (en entraînant des dégagements), mais cet effet ne devrait pas durer indéfiniment. Au deuxième trimestre de 2018, le marché reste sous l’emprise des craintes ressentie pendant le premier trimestre et la consolidation latérale pourrait également se maintenir pour le moment.

Toutes les conditions ne semblent toutefois pas réunies pour que cette tendance se convertisse en véritable ralentissement sur la reste de l’année. Actuellement, les indices PMI mondiaux et les conditions de crédit demeurent robustes, et ces forces économiques, combinées aux excellents fondamentaux des actions mondiales, devraient encourager une reprise du mouvement haussier des actions. A plus long terme, cependant, le renflement de l’endettement des entreprises américaines représente un risque potentiel pour les marchés. Nous surveillerons avec attention la vitesse et l’agressivité de la Fed dans son processus de hausse des taux, ces facteurs étant déterminants au regard de ce risque spécifique.

s’étant alors reportée sur la position protectionniste de Trump.»

Les récentes vagues de volatilité qui ont affecté les actions mondiales sont liées aux renversements de tendance, aux rotations sectorielles et aux craintes de guerre commerciale. Le facteur Fed est également entré en jeu, du moins sur la première partie du premier trimestre, lorsque début février la montée des chiffres sur l’inflation a jeté un doute sur l’évolution des taux américains. En mars, le facteur Fed s’est progressivement dissipé, l’attention des marchés s’étant alors reportée sur la position protectionniste de Trump et le renversement de tendance des valeurs technologiques, qui sont devenus les principales sources de préoccupation. L’indice VIX a ainsi atteint son point le plus haut en deux ans et demi, et la plupart des indices mondiaux ont clôturé le trimestre en territoire négatif. Pour les indices tels que le MSCI ACWI et le S&P 500, les trois premiers mois de l’année ont constitué le premier trimestre négatif enregistré depuis le troisième trimestre de 2015.

Le climat est indéniablement empreint de prudence, au vu de la dernière correction qui s’est étendue à de nombreuses classes d’actifs, et dès lors que l’indice VIX a à peine reculé, demeurant accroché à des niveaux dangereusement hauts. Pour ce qui est du deuxième trimestre et du reste de l’année, l’investisseur en actions mondiales se heurte à présent à trois questions (en plus de la normalisation de la politique monétaire dans les pays occidentaux, laquelle fait déjà l’objet de nombreux débats):

- Que faire des valeurs technologiques?

- Quelle est la meilleure position face aux mesures protectionnistes de Trump?

- Quelles sont les implications financières des deux questions précédentes, en ce qui concerne les marchés émergents?

Nous allons aborder ces questions l’une après l’autre, en commençant par «Que faire des valeurs technologiques?»

Les valeurs technologiques mondiales ont figuré parmi les plus performantes du marché haussier actuel, et à la différence des précédentes envolées de ce secteur, elles ont été soutenues par la croissance de leur rentabilité et de leur BPA.

ont été mises sous pression avec la débâcle de Facebook.»

Aux Etats-Unis, les mégas capitalisations boursières du secteur Internet ont été mises sous pression avec la débâcle de Facebook concernant les données personnelles, et les attaques de Trump contre Amazon par le biais de Twitter. On peut dès lors se demander s’il s’agit du début de la fin. Nous sommes en faveur d’une position contraire sur les valeurs technologiques en baisse, et estimons que la tendance haussière à long terme devrait persister. Notre opinion s’appuie sur la présence de forts catalyseurs de performance, parmi lesquels: une excellente croissance des chiffres d’affaires, des entreprises qui bénéficient d’un solide monopole, et des valorisations bon marché. Il est difficile d’imaginer des raisons crédibles pour lesquelles, dans un futur proche, des systèmes économiques intégrés tels que les groupes Alphabet, Facebook et Alibaba pourraient perdre leur envergure et leur position dominante à l’international, et comment la croissance fructueuse de leur base d’utilisateurs pourrait prendre fin.

Certes, les dépenses opérationnelles liées aux réseaux sociaux pourraient s’accroître, en raison des frais supplémentaires générés par la protection des données des utilisateurs, ce qui aurait une incidence légèrement négative sur les bénéfices, mais cet effet est largement intégré. De plus, ces sociétés se sont dotées d’un atout à long terme, en acquérant des données en grande quantité, qui, malgré l’attention de plus en plus grande portée par les autorités de réglementation, est indispensable à leurs stratégies de vente croisée concernant les divers actifs qu’elles contrôlent, et permet à leurs spécialistes de marketing international de lancer des campagnes publicitaires ciblées. Une fois que l’incident de Facebook ne sera plus qu’un souvenir, et que le nouvel environnement réglementaire aura été mis en place, la dynamique de croissance du secteur devrait se poursuivre. Les entreprises telles que Facebook et Alphabet devraient en tirer profit.

Afin de ne pas manquer les autres poches de croissance du secteur technologique, l’exposition sur les technologies mondiales devrait se composer d’un mélange équilibré entre les «nouvelles technologies» de l’Internet et de l’informatique en nuage, et les «vieilles technologies» liées au matériel. Les logiciels Internet ont dominé la croissance du chiffre d’affaires en 2017, tout en affichant une rentabilité croissante. Les révisions de bénéfices sont également prometteuses pour 2018, de manière analogue à la performance des activités liées au matériel. L’exposition aux semiconducteurs, aux fabricants OEM de smartphones et à leurs fournisseurs a produit des résultats tout à fait décents, sur divers horizons. Bien que les derniers chiffres de Taiwan Semi aient temporairement porté une ombre au tableau.

Pour répondre à la question sur la meilleure position à adopter au regard des actions mondiales, dans le contexte des annonces protectionnistes de Trump, on peut répondre que jusque-là, ces guerres commerciales sont davantage ancrées dans les discours que dans l’action. A ce jour, les mesures protectionnistes adoptées par l’administration Trump sont purement symboliques. Les dernières taxes imposées par les Etats-Unis sur les importations chinoises concernent moins de 3% des exportations chinoises, ce qui n’est pas assez important pour déclencher des représailles de la part de la Chine ou des autres partenaires commerciaux tels que l’Europe.

pays sont en train d’ouvrir leurs marchés.»

Par conséquent, ces guerres commerciales traduisent en réalité des craintes exagérées au sujet d’évènements qui ont une faible probabilité de se concrétiser, étant donnée leur nature contre-productive dans le contexte actuel de marchés mondialisés et interconnectés. D’un autre côté, les investisseurs ont tendance à oublier que de nombreux pays sont en train d’ouvrir leurs marchés, et que de manière générale, les barrières commerciales continuent de tomber. Même la Chine, malgré les représailles contenues qu’elle a récemment engagées, a annoncé la réduction des taxes sur plusieurs produits, et il est à parier qu’elle ne laissera pas passer les occasions de s’ouvrir à d’autres marchés asiatiques. Par ailleurs, les dirigeants politiques mondiaux doivent tenir compte d’un aspect géopolitique important: les Etats-Unis sont peu désireux d’entacher leurs relations avec la Chine, seul pays qui leur permet de maintenir une fenêtre diplomatique avec la Corée du Nord.

Enfin, quelles sont les implications financières de la chute des valeurs technologiques et des plans de Trump, au regard des marchés émergents mondiaux? Une part importante de la surperformance affichée l’année dernière par les marchés émergents (par rapport aux marchés développés) peut s’expliquer par l’amélioration de l’environnement politique de pays tels que le Brésil, le regain d’intérêt pour les matières premières, la surperformance du secteur technologique (notamment en Chine et en Corée du Sud), et la faiblesse du dollar US qui s’est traduite par une inflation mesurée et une forte croissance du PIB. Du fait que les marchés émergents, parmi lesquels le marché chinois, ont été les principaux bénéficiaires de l’abaissement des barrières commerciales, et que les exportations représentent une large proportion de leur PIB, les récents discours protectionnistes menacent le maintien de la croissance du PIB sur les marchés émergents. Cependant, tant que des mesures protectionnistes sérieuses ne sont pas prises en matière de commerce mondial, toutes les faiblesses liées à la peur de guerres commerciales constituent d’excellentes opportunités d’achat en ce qui concerne les actions des marchés émergents.

constitue une poche de forte croissance potentielle.»

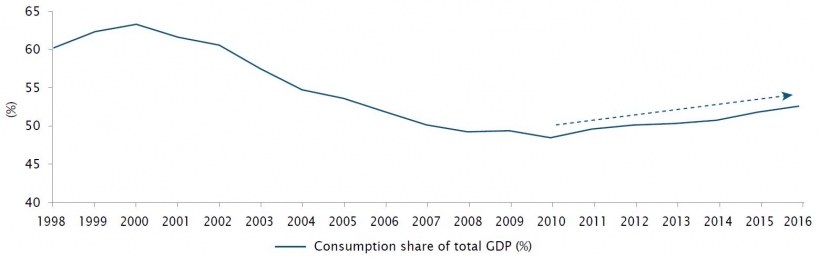

Notre préférence porte sur la région de l’Asie, en raison des taux d’épargne domestique relativement hauts, de la forte présence de valeurs technologiques orientées sur la croissance (le secteur technologique représente en effet plus de 40% du MSCI China), et de pays prometteurs tels que la Chine, la Thaïlande et l’Indonésie qui s’élèvent rapidement sur la courbe de la valeur ajoutée, et réduisent l’écart de qualité par rapport aux pays développés. Le secteur de la consommation chinoise, en particulier, constitue une poche de forte croissance potentielle. La consommation privée de la Chine représente moins de 40% (contre une moyenne mondiale de 60%), et la tendance actuelle laisse présager que ce taux pourrait atteindre 50% ou plus sur la prochaine décennie. Si la croissance du PIB se poursuit également à son taux actuel, la croissance de la consommation locale sera significative pour le pays (avec un taux proche de 10%). Haier Group (produits électroniques de consommation et appareils électroménagers), et Anta Sports (articles de sport) constituent des exemples typiques d’entreprises prêtes à exploiter ces opportunités.

La dette des entreprises américaines représente cependant un risque potentiel pour le mouvement haussier des actions mondiales. La faiblesse des taux d’intérêt à long terme s’est traduite par des niveaux d’endettement élevés, et ce, pour l’ensemble des secteurs, parmi lesquels les télécommunications, l’exploitation minière, le pétrole et le gaz, ainsi que la production de biens d’équipement. Selon une source indépendante, environ 35% des entreprises américaines enregistrent un endettement net qui atteint ou dépasse 5 fois l’EBITDA. Si ce facteur est analysé dans un contexte de hausse des taux, les marchés pourraient s’affoler si la Fed se montrait plus agressive et plus rapide que prévu dans son processus de relèvement des taux. Nous resterons donc attentifs aux décisions de la Fed quant aux taux d’intérêt, et surveillerons les rendements des obligations d’Etat et d’entreprise, ainsi que leurs seuils clés respectifs.