La commercialisation d’un vaccin anti-COVID pourrait redonner du souffle à l’investissement «value».

Les sociétés «value» sont celles dont le cours de l’action ne correspond pas au potentiel sous-jacent perçu, et qui présentent donc un potentiel de hausse. Pendant plus de dix ans, ce style a sous-performé l’investissement «growth» et ainsi favorisé les secteurs à forte croissance, tels que les technologies.

Le mois de novembre a été marqué par d’importantes fluctuations sur les marchés, les annonces de vaccins efficaces contre le COVID-19 ayant ouvert la voie à la fin d’une pandémie qui aura provoqué la plus grave récession depuis les années 1930.

Source: Refinitiv Datastream, Robeco

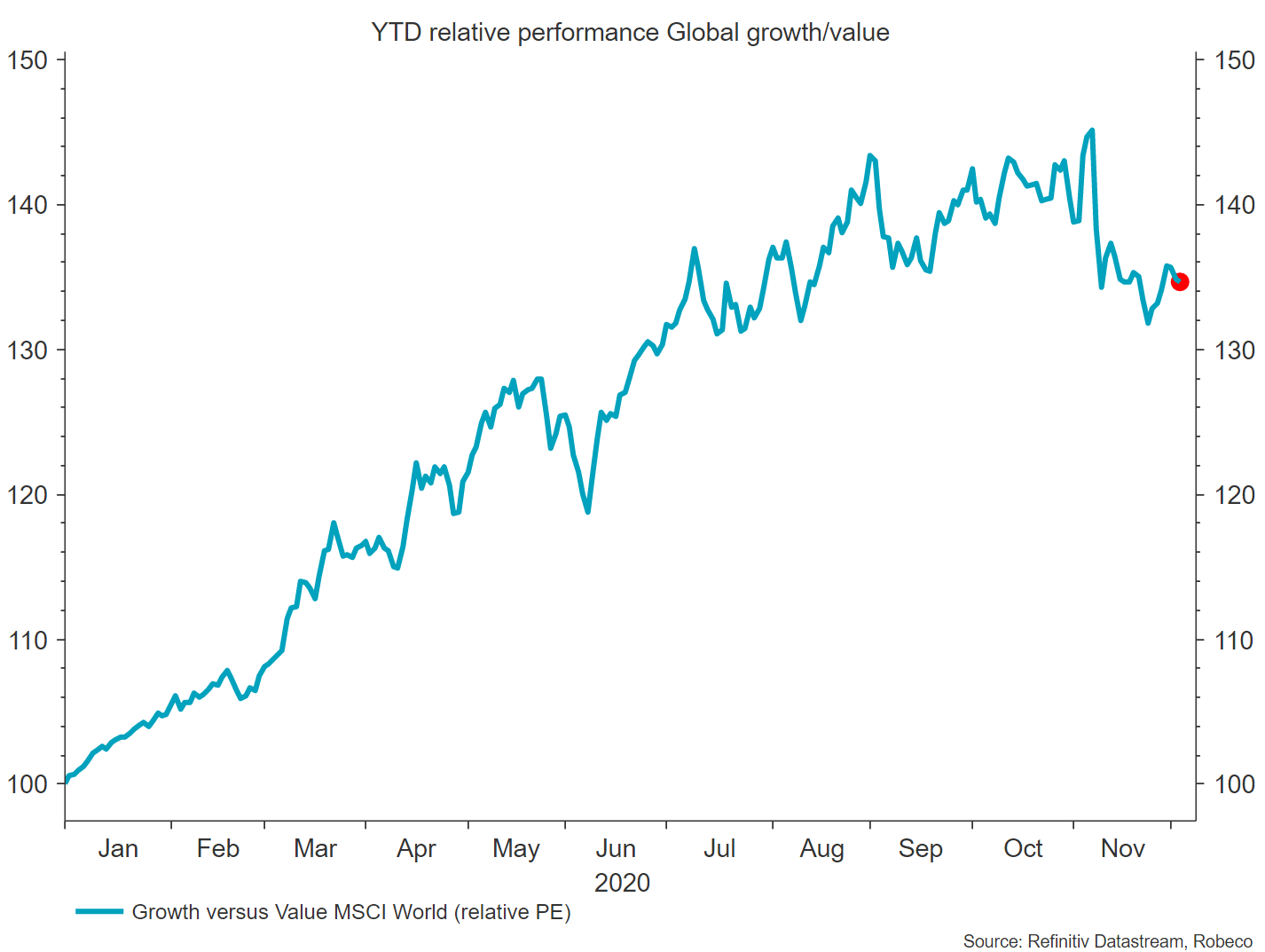

Les indices boursiers ont atteint de nouveaux sommets ces dernières semaines, et les flux de capitaux sur les marchés actions ont battu tous les records. En novembre, les titres «value» ont surperformé leurs homologues «growth» de près de 5%: alors qu’ils n’avaient pas profité du redémarrage depuis mars, les récentes annonces de vaccins les ont revalorisés.

technologiques ont aussi enregistré une hausse remarquable de 10,9%.

Ce rattrapage soulève la question de savoir si la rotation attendue depuis longtemps entre les titres «growth» et les titres «value» a finalement commencé – mais nous n’avons pas encore de réponse. En novembre, les titres «value» ont grimpé de 15%, mais les valeurs technologiques ont également enregistré une hausse remarquable de 10,9%.

Les promesses de vaccins et la récente autorisation de mise sur le marché de l’un d’entre eux au Royaume-Uni ont réveillé la tortue «value», avec la perspective d’un nouveau potentiel de surperformance en 2021.

Après avoir été en disgrâce pendant de nombreux mois en 2020, les titres «value» sont devenus exceptionnellement bon marché par rapport à leurs homologues «growth».

Les valorisations ne sont pas toujours un outil utile pour l’allocation tactique des actifs, elles constituent rarement un déclencheur automatique. Et dans le débat qui oppose l’investissement «value» à l’investissement «growth», on aurait de bonnes raisons de penser que les valeurs technologiques sont sur une pente ascendante durable et qu’elles méritent donc de se négocier à des multiples plus élevés. La crise du coronavirus et ses répercussions ont en effet accéléré la transformation numérique, laquelle bénéficie aux titres «growth». Pourtant, avec un PER relatif d’environ 2, le niveau de dispersion entre les valorisations «value» et «growth» est devenu exceptionnel, ce qui suggère que le facteur valorisation générera des performances supérieures à la moyenne historique à moyen-long terme, et qu’il surperformera les titres «growth».

La «value» a-t-elle donc fini par libérer son potentiel? Trois éléments confortent la thèse d’un retour de ce style d’investissement. Premièrement, les actions «value» ont tendance à surperformer au début d’un nouveau cycle économique. Alors que notre modèle de cycle fait toujours état d’un ralentissement économique, nous prévoyons une «reprise» éclair d’ici peu. A la fin d’une récession, les courbes des taux obligataires commencent à se pentifier à mesure que les investisseurs exigent une compensation plus élevée du risque de croissance sur le marché. Or, les titres «value» ont eu tendance par le passé à rebondir par rapport aux titres «growth» lorsque les courbes de taux se sont pentifiées en début de reprise.

Le deuxième élément favorable est que la sortie progressive de la pandémie ne se traduit pas par une absence de croissance économique. Ces dernières années, les actions «growth» ont enregistré une forte expansion de leurs multiples, les investisseurs étant prêts à mettre le prix pour des entreprises capables de générer de la trésorerie en situation de fin de cycle et de faible croissance. Ce phénomène s’est accentué lorsque la récession a frappé en mars. Alors que celle-ci est à présent sur le point de prendre fin, les titres «value» cessent d’être pénalisés.

Enfin, les gouvernements ont prouvé leur volonté d’apporter un soutien budgétaire durant cette pandémie, ce qui contraste nettement avec la crise financière mondiale de 2008. Au lendemain de celle-ci, les Etats ont même poursuivi les programmes d’austérité.

avant tout le fait d’un rattrapage et non d’une rotation.

Cette politique budgétaire accommodante, soutenue par les banques centrales dans leur rôle de prêteur fiable, a deux conséquences majeures pour l’investissement «value». D’une part, l’augmentation des émissions gouvernementales nettes induite par les mesures d’assouplissement budgétaire exerce une pression à la hausse sur les rendements obligataires, ce qui bénéficie aux segments de l’univers des actions qui sont moins sensibles aux taux d’intérêt, tels que les titres «value. D’autre part, si les dépenses gouvernementales sont efficaces, elles ont de nombreux effets multiplicateurs sur l’économie réelle, ce qui profite davantage aux valeurs plus sensibles à la croissance, telles que les actions «value».

Cependant, les récentes surperformances des titres «value» sont peut-être avant tout le fait d’un rattrapage et non d’une rotation. En effet, les investisseurs ne s’étant pas débarrassés des titres «growth» en novembre, il serait erroné d’imaginer qu’une grande rotation vers la «value» a eu lieu. Les grandes gagnantes du mois ont été les valeurs qui ont le plus souffert à cause de la pandémie et qui étaient simplement à la traîne depuis mars.

Dans le secteur de l’hôtellerie et des loisirs, l’amélioration des perspectives permise par la commercialisation d’un vaccin bénéficiera également indirectement aux titres «growth», compte tenu des hausses de chiffres d’affaires sur les plateformes en ligne. La transformation numérique de l’économie mondiale restera un avantage durable pour l’investissement «growth». En outre, la forte augmentation des cas de COVID-19, la transition présidentielle chaotique aux États-Unis et le désaccord entre le Trésor américain et la Fed (qui freine la coordination des politiques budgétaire et monétaire), sont des risques majeurs à court terme pour l’investissement «value».

Tout cela nous ramène à la nécessité de vaincre le coronavirus. Avec les premières vaccinations attendues ce mois-ci dans quelques grands pays, la résolution du trilemme entre crise sanitaire, relance économique et préservation des libertés individuelles sera considérablement facilitée.

La probabilité de surperformance accrue des titres «value» dans les 12 prochains mois augmente. Mais nous ne sommes pas encore tirés d’affaire. La route vers une «nouvelle normalité» post-COVID-19 ne sera pas facile, et nécessitera de prendre des expositions sélectives au biais de valorisation, dans un contexte de risques à court terme. La tortue «value» a peut-être fait quelques pas prometteurs ces derniers temps, mais elle a encore du retard à rattraper.