Ayant évolué à partir de primates arboricoles qui se fiaient à leurs sens et instincts pour survivre, la plupart des êtres humains occupent désormais un environnement artificiel très sophistiqué qui est au moins aussi rempli de données que la nature. Elles sont partout: dans les téléphones, les voitures, les foyers, au travail et dans les médias. Les données façonnent nos décisions, nos croyances, nos comportements, nos émotions et nos identités. Selon certaines estimations, plusieurs trillions d’octets de données sont créés chaque jour. Un trillion est un 1 suivi de 18 zéros. Un DVD contient environ 5 Go, et un gigaoctet est un 1 suivi de 9 zéros, donc chaque jour, les humains créent environ l’équivalent de 1'000'000'000 de DVD de données.

La surinformation est la difficulté que l’esprit humain éprouve à comprendre un problème lorsqu’il est submergé par trop de données. Selon un document publié en 2023 par la Réserve Fédérale américaine, la surinformation peut augmenter à la fois le risque d’information et le risque d’estimation. Ses auteurs soutiennent que la «surinformation peut accroître le risque d’information et d’estimation et détériorer la précision des décisions des investisseurs en raison de leur attention limitée».

Biais comportementaux

Comment pouvons-nous faire face à tant de données? Nos cerveaux ne sont pas des ordinateurs, ils fonctionnent différemment. Nous simplifions. Nous racontons des histoires. Nous tombons amoureux d’un récit.

La confiance dans les récits peut être inscrite dans nos gènes, car les humains ont développé la capacité de créer et de comprendre des histoires en tant que stratégie de survie. Le récit a aidé nos ancêtres à communiquer des informations vitales, à coopérer et à se coordonner avec les autres, à renforcer les liens sociaux et l’identité de groupe, et à simuler et à planifier des scénarios futurs. Les histoires fournissaient un sens et un but, ainsi que des compétences de gestion émotionnelle et d’adaptation.

Croire aux histoires a peut-être conféré un avantage adaptatif aux premiers humains. Alors que cela fonctionnait bien dans la nature, cela peut nous désavantager en matière d’investissement dans le monde moderne. Les histoires appuient souvent les croyances communes, mémorables et convaincantes, mais elles peuvent nous pousser à commettre des erreurs. Notre amour du récit peut nous rendre susceptibles à des biais comportementaux.

Tout d’abord, cela peut nous rendre enclins au biais de confirmation, la tendance à rechercher et à interpréter des informations qui confirment nos croyances, tout en ignorant ou en minimisant les preuves qui les contredisent. Le biais de confirmation peut nous amener à surestimer la validité et la fiabilité de nos propres opinions, et à négliger les explications ou perspectives alternatives.

Également, cela peut nous rendre susceptibles à l’heuristique de disponibilité, la tendance à juger la probabilité ou la fréquence d’un événement en fonction de la facilité avec laquelle nous pouvons nous souvenir d’exemples de mémoire. L’heuristique de disponibilité peut nous amener à surestimer la probabilité d’événements rares ou dramatiques et à sous-estimer la probabilité d’événements courants ou banals.

Troisièmement, cela peut nous rendre vulnérables à l’effet de cadrage, la tendance à être influencé par la manière dont l’information est présentée, plutôt que par l’information elle-même. L’effet de cadrage peut affecter nos décisions et nos préférences en fonction de la façon dont les options sont formulées, ordonnées ou mises en avant. Par exemple, nous pouvons être plus enclins à accepter un risque si celui-ci est présenté comme un gain potentiel plutôt que comme une perte potentielle, même si la valeur attendue est la même.

Ces biais comportementaux et d’autres affectent de nombreux investisseurs, et, à notre avis, leurs effets peuvent être détectés sur les marchés. Par exemple, le phénomène de comportement moutonnier se produit lorsque les investisseurs imitent le comportement des autres, ce qu’ils peuvent faire surtout lorsqu’ils sont confrontés à des résultats très incertains. L’effet moutonnier peut être l’une des raisons des cycles d’expansion et de contraction.

Les marchés adoptent-ils un comportement moutonnier?

Les biais comportementaux sont-ils présents dans les marchés actuels? Les marchés mondiaux des actions ont généralement été très solides au cours des derniers mois, alors que les investisseurs sont devenus plus optimistes quant à l’économie américaine et en particulier au secteur technologique. La promesse de l’intelligence artificielle (IA) a fait les gros titres. Chat GPT n’est pas seulement l’application à la croissance la plus rapide jamais enregistrée, mais a également stimulé l’imagination des gens sur ce qui pourrait se profiler à l’horizon.

Le premier avion motorisé a été construit en 1903. Avant cela, les cerfs-volants et les ballons étaient utilisés, mais il aurait pu sembler fou que des objets avec des ailes métalliques et un moteur à essence puissent voler. Jusqu’à récemment, il aurait pu sembler fou que d’autres objets en métal et en silicium – les ordinateurs – puissent penser intelligemment. Mais maintenant, beaucoup croient que cela est possible dans un avenir proche.

ChatGPT a été lancé en 2022, près de 120 ans après que les frères Wright aient fait voler leur avion. ChatGPT, et d’autres grands modèles de langage, ne présentent pas d’intelligence artificielle générale (IAG). En revanche, ils font des prédictions et peuvent générer des mots qui suivent probabilistiquement dans une phrase. Les grands modèles de langage sont essentiellement de brillants imitateurs du langage humain et n’ont pas la capacité de percevoir ou de raisonner sur le monde. Ils ne sont certainement pas conscients, bien que leur compétence en génération de langage puisse parfois donner l’illusion qu’ils le sont.

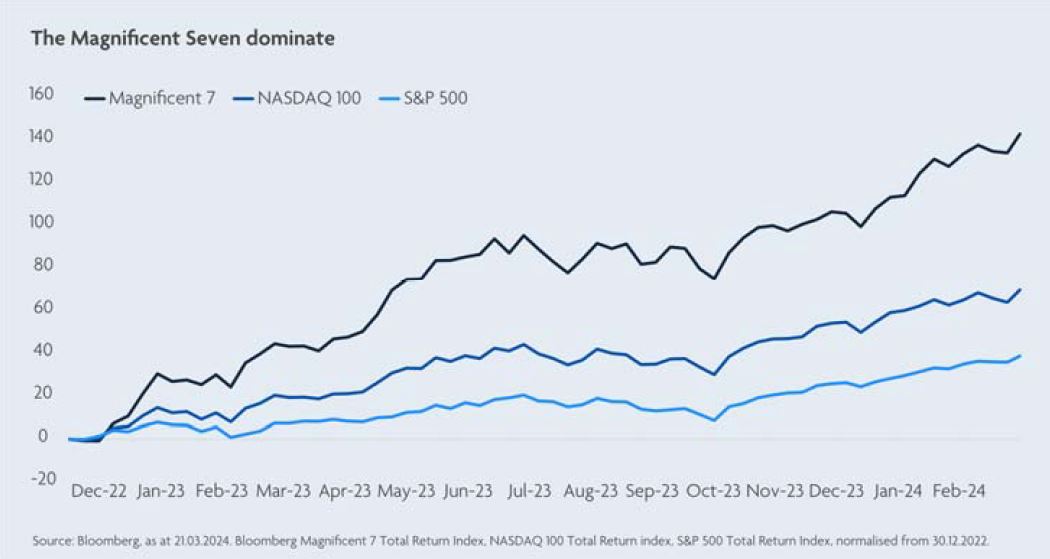

L’excitation autour de l’IA est en partie la raison pour laquelle le secteur technologique a dominé les marchés boursiers ces derniers mois. Le prix des actions de Nvidia, dont les puces sont largement utilisées dans l’IA, a quadruplé depuis début 2023. Les «Magnificent Seven» (Apple, Nvidia, Microsoft, Amazon, Google, Meta, Tesla) représentent désormais 28% du S&P 500 en termes de capitalisation boursière. Un exemple de comportement moutonnier?

Investir dans un fonds passif suivant un indice pondéré par la capitalisation boursière (tel que le S&P 500) n’implique pas d’allouer une somme égale à chaque action de cet indice, mais d’allouer davantage aux actions à grande capitalisation de l’indice. C’est acceptable si elles maintiennent leur leadership, mais historiquement ce n’a pas toujours été le cas. Les actions à grande capitalisation du S&P 500 en 1990 étaient Exxon, IBM, Loews, Raytheon et Bristol-Myers Squibb. Lesquelles seront-elles en 2035? Peut-être pas les mêmes qu’aujourd’hui.

Actions les plus importantes dans le S&P500 (Capitalisation boursière entre parenthèses)

- 1990: Exxon (63 milliards de dollars), IBM, Loews, Raytheon, Bristol-Myers Squibb

- 2000: Microsoft (604 milliards de dollars), General Electric, Cisco, Walmart, Exxon

- 2010: Exxon (322 milliards de dollars), Microsoft, Walmart, Google, Apple

- 2020: Apple (1,3 billion de dollars), Microsoft, Google, Amazon, Meta

- 2024: Apple (3 billions de dollars), Microsoft, Google, Amazon, Nvidia

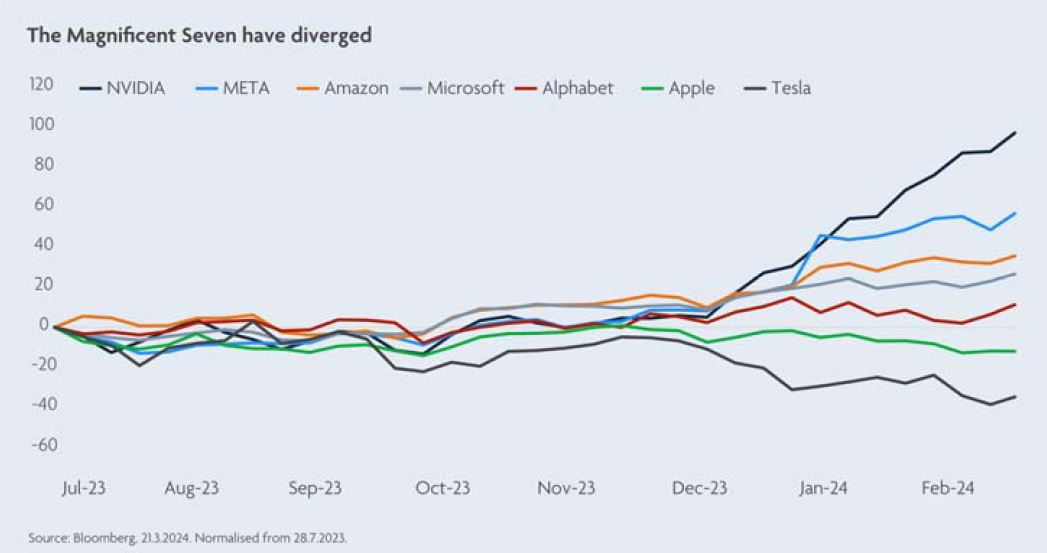

La récente divergence des «Magnificent Seven» montre la nécessité d’analyser chaque entreprise individuellement en profondeur, et de ne pas se laisser duper par le marché.

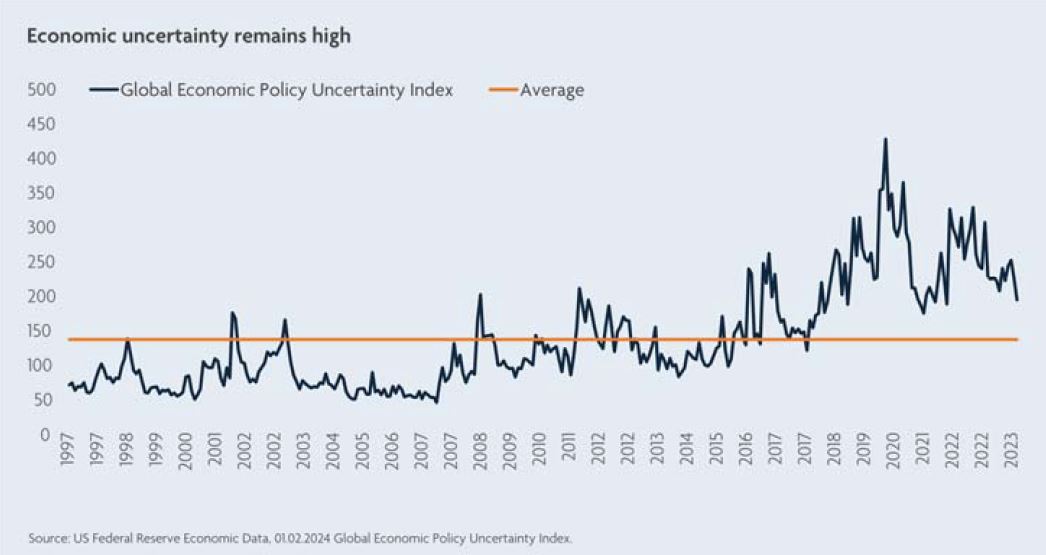

Nous suggérons la prudence. Les perspectives économiques restent encore très incertaines. Comme le montrent les données de la Réserve Fédérale américaine, l’indice mondial d’incertitude des politiques économiques est nettement supérieur à sa moyenne sur 20 ans.

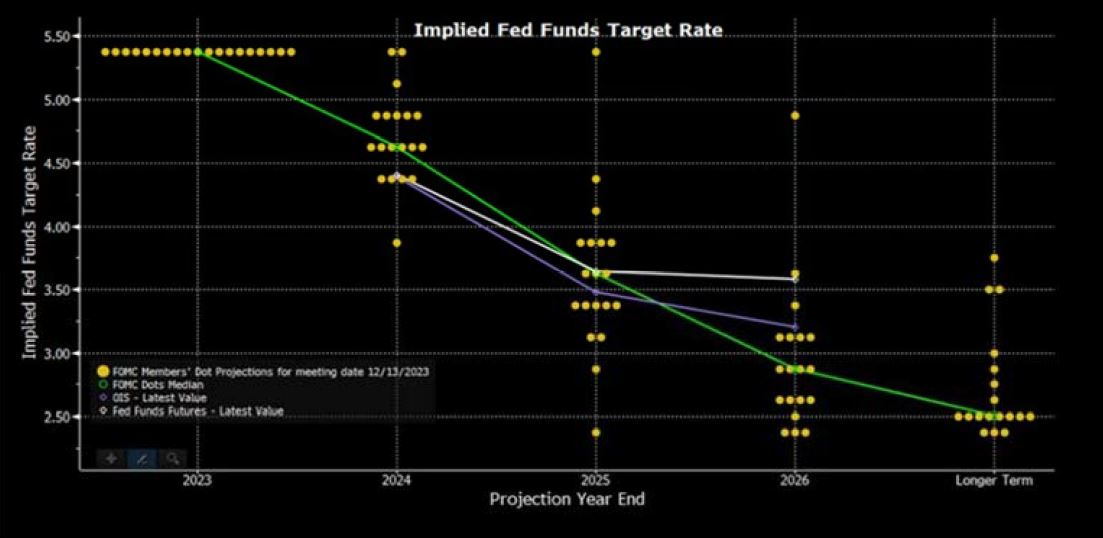

Il y a une grande incertitude quant au nombre et au timing des baisses de taux. La Réserve Fédérale américaine cherche à avoir une plus grande confiance sur le fait que l’inflation suive une trajectoire durable à la baisse avant de diminuer ses taux directeurs, mais la croissance de l’emploi reste solide et les prix des services continuent d’augmenter. Il n’est pas aisé de deviner où se situeront les taux d’intérêt d’ici la fin 2024, comme le montre le graphique ci-dessous.

Une partie de l’incertitude est géopolitique, avec les guerres en Ukraine et à Gaza. En 2024, les pays représentant plus de la moitié du PIB mondial auront des élections. La liste des différentes élections se terminent par celle aux États-Unis. Elle se fera très probablement entre Biden et Trump, mais le résultat pourrait être influencé dans un sens ou dans l’autre par le nombre de votes que les principaux candidats perdent au profit d’un outsider, tel que Robert F Kennedy Jr.

Y aura-t-il une résurgence du populisme? Si c’est le cas, cela pourrait avoir des conséquences importantes pour le commerce mondial et la stabilité. Les risques potentiels comprennent la poursuite de l’expansionnisme russe et les ambitions de la Chine vis-à-vis de Taïwan.

Au milieu de toutes ces incertitudes, nous pensons que la recherche de la diversification a du sens. Notre stratégie «market neutral» est conçue pour fournir une véritable diversification, avec des performances décorrélées des marchés actions et obligations. Elle repose sur un large ensemble d’opportunités et une approche répétitive et impartiale. Nous ne croyons pas beaucoup aux histoires. Nous préférons les données tangibles.

Pour atténuer les biais comportementaux, nous avons développé un processus d’investissement hautement rigoureux et systématique. Plutôt que d’utiliser des techniques traditionnelles, telles que l’examen manuel des rapports annuels des entreprises, la rencontre avec les équipes de direction et l’étude manuelle des analyses tierces, nous préférons utiliser des techniques informatiques pour analyser de gros volumes d’informations publiques disponibles. Cela nous permet d’examiner un large univers d’actions mondiales selon notre ensemble diversifié de critères de sélection d’actions propriétaires, que nous avons développés, étudiés scientifiquement et affinés au fil des années.