Nous continuons à voir de bonnes chances que la BNS, après avoir encore relevé les taux d’intérêt en mars à titre préventif, ne doive plus forcément intervenir et ajuste éventuellement le tir en effectuant d’autres ventes de devises.

Aux Etats-Unis, le moral des entreprises, de niveau robuste, baisse à vue d’oeil, alors que les perspectives des entreprises européennes sont devenues sensiblement moins sombres. Cela est à imputer notamment à la douceur des températures hivernales rendant une pénurie d’énergie toujours moins vraisemblable. Les fabricants suisses ont, eux aussi, à nouveau révisé un peu à la hausse leurs anticipations pour le premier semestre. Ils tablent également sur un recul de l’inflation, ce qui souligne les risques moins élevés d’effets de second tour plus prononcés en Suisse. Ainsi, nous continuons à voir aussi de bonnes chances que la BNS, après avoir encore relevé les taux d’intérêt en mars à titre préventif, ne doive plus forcément intervenir et ajuste éventuellement le tir en effectuant d’autres ventes de devises.

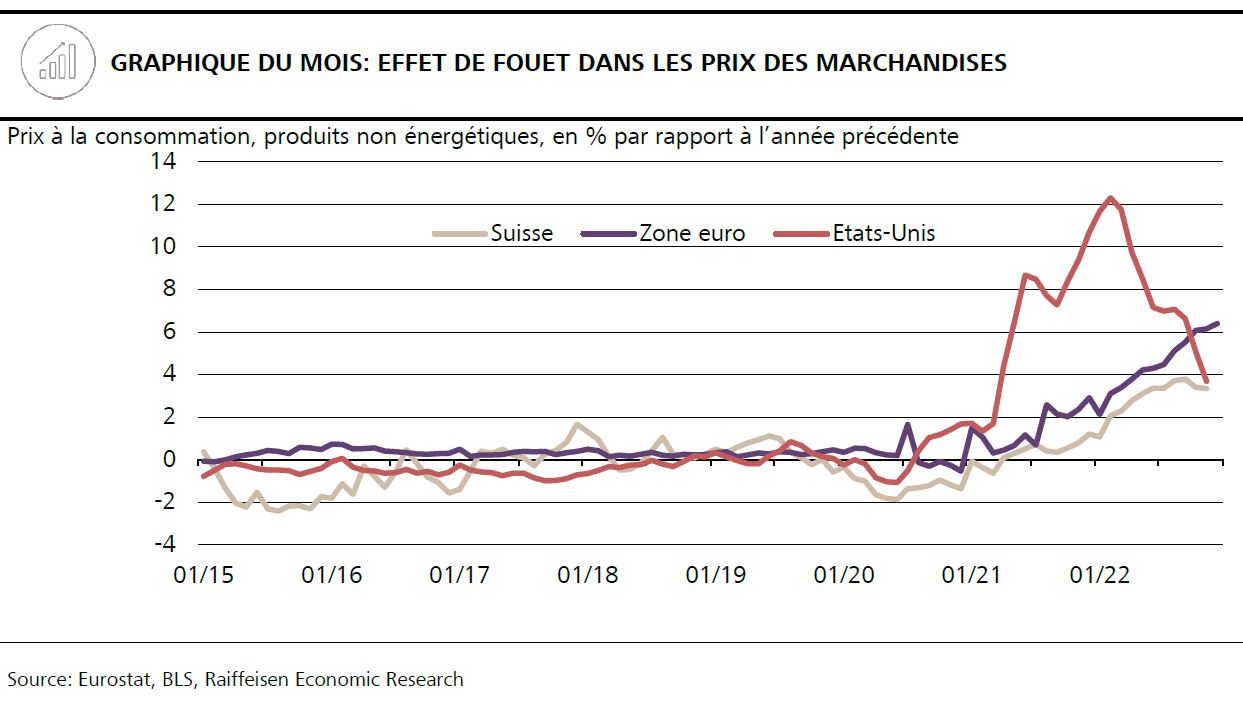

La pandémie puis la guerre en Ukraine ont perturbé les chaînes d’approvisionnement mondiales pendant une longue période et décimé l’offre de marchandises. Simultanément, la renonciation forcée à consommer des services, conjuguée aux généreuses aides étatiques aux ménages, a attisé la demande de biens. Cela a entraîné des prix excessifs, surtout aux Etats-Unis. Dans un certain nombre de modèles, le prix des voitures d’occasion a dépassé par moments celui des voitures neuves (non disponibles). Finalement, on se dirige toujours plus rapidement vers une résorption des goulets d’étranglement. Les taux de fret en particulier se sont rapprochés des niveaux d’avant la pandémie de manière étonnamment rapide. Sous l’effet d’une demande redevenue «plus normale», certains prix d’achat enregistrent maintenant à nouveau un recul. Et les prix aux consommateurs finaux pour les produits non énergétiques diminuent aussi de manière substantielle aux Etats-Unis. Avec «l’effet de fouet», le taux annuel, auparavant gonflé, a véritablement dégringolé récemment. En Europe, la pression sur les prix des étapes préliminaires et les anticipations de prix dans les entreprises sont en revanche restées jusqu’ici encore élevées, en raison du violent choc énergétique intervenu plus tard. Toutefois, ici aussi, il semblerait qu’on ait au moins atteint le pic. La dynamique des prix des services présente actuellement un tableau différent. Dans de nombreux secteurs, on observe encore de fortes hausses également aux Etats-Unis. Et de nombreuses entreprises veulent encore répercuter sur leurs clients dans les mois à venir les précédentes envolées des prix d’achat. En outre, la hausse des salaires américains n’évolue plus de manière aussi forte mais reste vigoureuse. Ainsi, la lutte acharnée des prix des biens et des services pourrait durer encore longtemps et l’atteinte de l’objectif d’inflation être retardée malgré le recul des prix des marchandises.