Perspectives de croissance pour 2023: le ralentissement américain, la résilience de l’Europe et la réouverture de la Chine.

En 2022, la croissance des économies émergentes a fait preuve de résilience malgré de forts vents contraires: i) la guerre Russie-Ukraine; ii) le ralentissement chinois lié aux restrictions Covid; iii) le resserrement des taux directeurs pour lutter contre les pressions inflationnistes. Pour autant, les indices des marchés émergents ont subi de fortes corrections en raison de la force du dollar, soutenue par la hausse des taux américains, combinée à la surperformance frappante de l'économie américaine.

Le cycle de resserrement monétaire américain pourrait atteindre son pic prochainement, ce qui devrait encore peser sur le dollar au profit d’autres investissements. Cela marquerait la fin d’un cycle de 10 années de dollar US fort, commencé en 2013 avec le «taper tantrum» de la Fed et la surperformance de l'économie américaine par rapport aux pays émergents, que la faiblesse des matières premières a entrainé dans un long cycle baissier. Aujourd’hui, le contexte est favorable aux actifs émergents dans la mesure où le scénario de ralentissement brutal de l'économie mondiale («hard-landing») reste éloigné, tel qu’H2O AM le considère dans son scénario de base.

Les récentes perturbations des chaînes de production et la montée des tensions géopolitiques, ont révélé des risques majeurs en termes de souveraineté et de croissance économique. Les États-Unis et l'Europe ont depuis impulsé un souffle de «relocalisation» visant à rapatrier la production sur leur territoire ou celui de pays alliés, susceptible de bénéficier à plusieurs pays émergents. De surcroît, la reprise chinoise ainsi que les investissements en infrastructures pour la transition écologique dans tous les pays devraient ouvrir un cycle haussier pour les matières premières, constituant ainsi un atout supplémentaire pour la croissance des pays émergents.

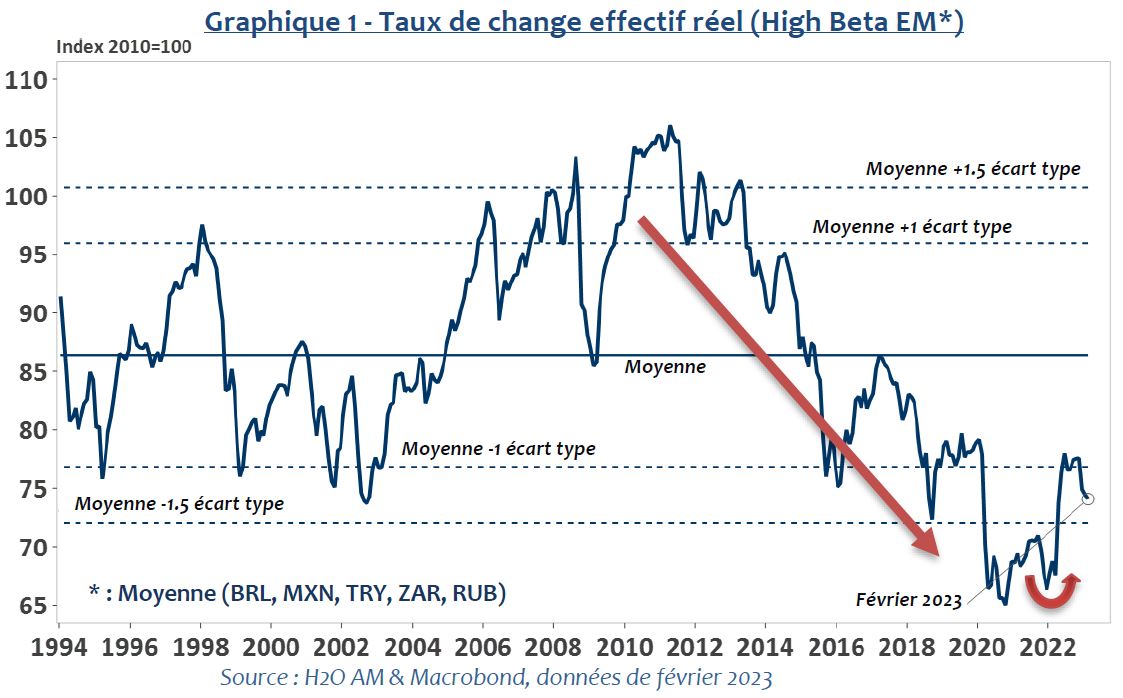

Cet environnement favorise un premium plus élevé pour les économies émergentes, ajouté au fait que la valorisation de leurs devises reste très attrayante en termes réels, comme l'atteste leur taux de change effectif réel moyen («REER - Real Effective Exchange Rate» - graphique 1). En effet, les devises des pays exportateurs de matières premières à fort rendement et avec une faible valorisation représentent toujours une bonne combinaison et devraient performer en 2023, après dix années de sous-performance. Parmi eux, le Brésil, le Mexique, le Chili et l'Afrique du Sud ont clairement bénéficié de cette tendance au cours des derniers mois.

L'économie américaine ralentit mais résiste. Bien que l'impact du resserrement des conditions d’emprunt pèse sur la croissance, les données globales suggèrent un résultat encore positif pour 2023 et pour le début 2024. Le stress financier actuel induit par les banques régionales américaines sera contenu, car la Fed et la FDIC (Federal Deposit Insurance Corporation) ont les outils nécessaires pour prévenir les risques de contagion.

Du côté européen, les perspectives de croissance présentent un profil plus robuste, avec un secteur des services dynamique, des prix de l'énergie en baisse améliorant le pouvoir d'achat et un système bancaire moins sujet aux défaillances. La pression sur l'industrie manufacturière mondiale devrait s'estomper avec la résolution des goulets d'étranglement dans les chaînes d'approvisionnement, et avec le rebond de la Chine.

Bien qu'attendue depuis longtemps, la réouverture de la Chine est intervenue plus tôt et plus rapidement que prévu, levant ainsi un obstacle qui aura pesé pendant deux ans sur les économies des pays émergents et les chaînes d'approvisionnement. Ceci constitue un stimulus cyclique important pour l'économie mondiale, qui devrait favoriser les marchés émergents en 2023. Les importations chinoises, qui représentent une composante majeure du secteur manufacturier mondial, ont considérablement diminué en 2022 en raison des blocages successifs. Mais, à la suite de la levée des restrictions sanitaires, les importations de biens devraient se redresser fortement, la consommation privée et les exportations rebondissant simultanément. La part des produits importés dans les exportations chinoises reste importante. En outre, les pays asiatiques dotés d'un important secteur touristique sont ceux qui bénéficieront le plus du retour des touristes chinois, qui viennent de recommencer à voyager.

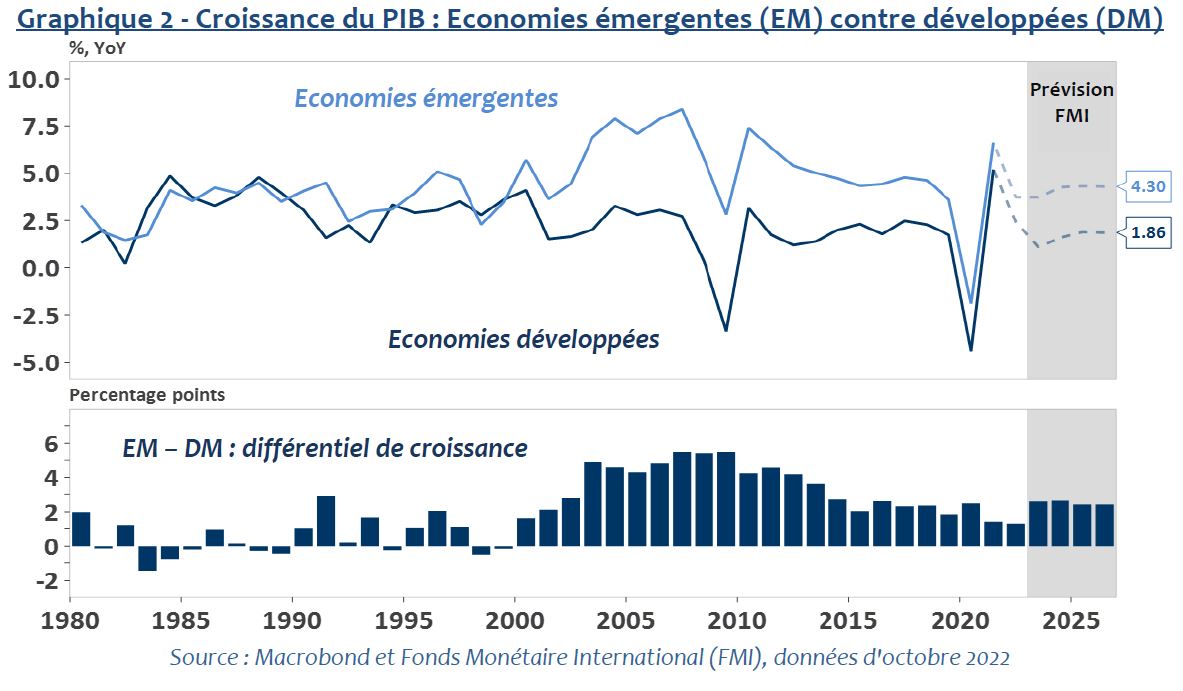

Par conséquent, la surperformance de la croissance des pays émergents par rapport à celle des pays développés devrait s'accentuer dans les années à venir (graphique 2). Dans un contexte de saturation des taux américains et d'inquiétudes croissantes concernant les actifs américains, les investisseurs devraient considérer les marchés émergents comme une alternative intéressante.

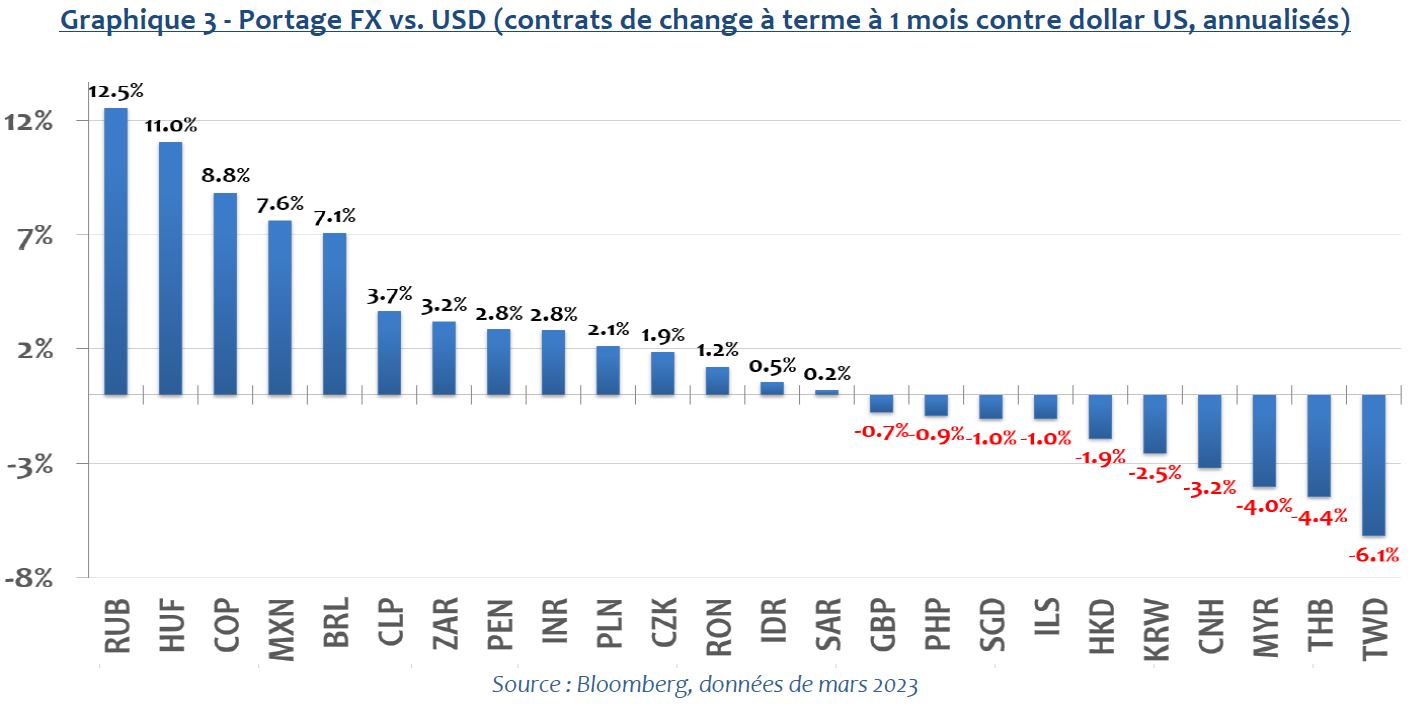

Pour lutter contre l'inflation élevée et contenir la dépréciation de leur devise, la plupart des banques centrales des pays émergents (à l'exception de la Chine, de la Turquie et de la Russie) ont été non seulement les premières, mais aussi les plus agressives à resserrer leurs conditions financières. Bien que leurs taux directeurs soient susceptibles d'atteindre prochainement leur pic dans le sillage de la désinflation à venir, les responsables des banques centrales sont restés prudents quant à la trajectoire de l’inflation, suggérant une période prolongée avant que les taux d'intérêt ne soient assouplis. Avec des taux directeurs réels historiquement élevés, ces économies bénéficient aujourd'hui d'un portage élevé par rapport au dollar américain (graphique 3).

Compte tenu de la persistance de taux réels faibles voire négatifs sur les obligations souveraines du G4 en raison d'une inflation soutenue, la classe d’actifs des devises, et plus particulièrement celles des pays émergents, représente une alternative de choix pour obtenir des rendements réels positifs. Certes, la trajectoire et la profondeur de ces marchés peuvent rendre la position plus volatile au quotidien. Néanmoins, à plus long terme, le portage élevé, et le positionnement moins important suite au stress bancaire du mois de mars, sont des atouts considérables prévalant sur les potentiels inconvénients.

Edité par H2O AM à Londres le 6 avril 2023