La problématique italienne est révélatrice d’une fragilité plus générale de la zone euro.

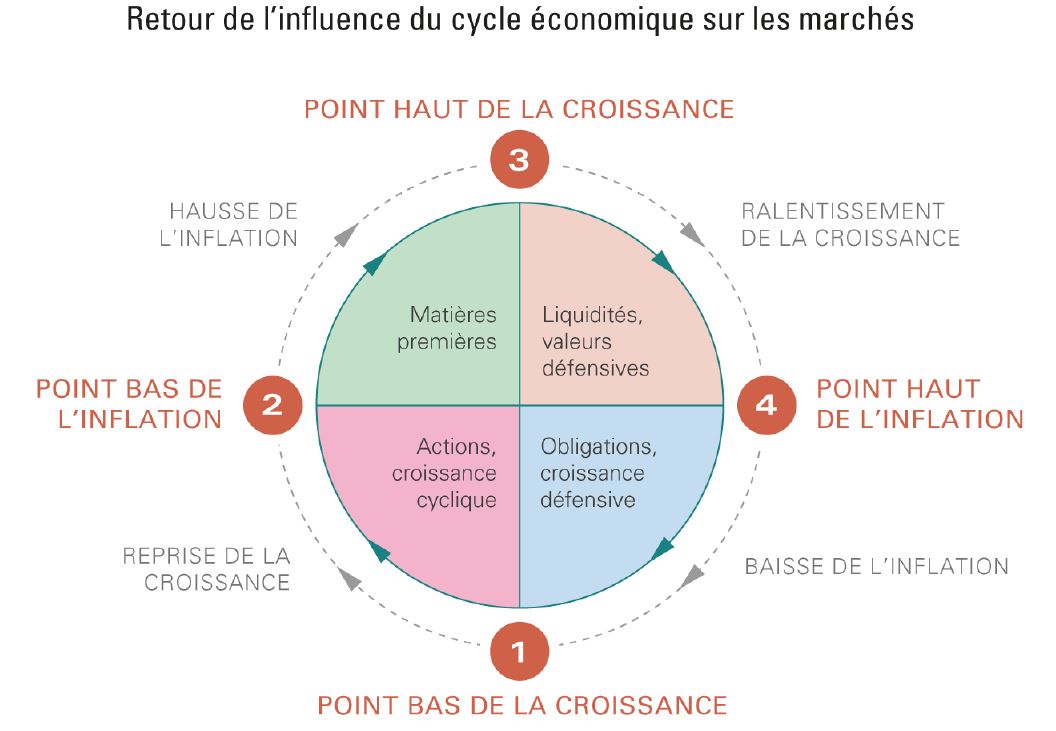

Près de dix années d’interventions hors normes sur les marchés financiers par les Banques centrales légitimaient l’irrationnel. Peu importait pour les investisseurs le cycle de croissance économique, le rythme d’inflation, voire les valorisations et la concentration des risques puisque c’étaient les achats de dettes souveraines par les Banques centrales qui étaient décisifs pour le prix des actifs financiers. En comprimant de façon délibérée et programmée les taux d’intérêt, l’action des Banques centrales écrasait la volatilité, et soutenait par effet d’éviction le resserrement des écarts de crédit et la hausse des marchés d’actions. Peu importait aussi que le régime de rigueur budgétaire imposé aux gouvernements après la grande crise financière de 2008 encourageât un déséquilibre de l’enrichissement général très en faveur des porteurs d’actifs financiers, plutôt que des salariés. On sait combien cette divergence a contribué à l’apparition ces deux dernières années de mouvements de rébellion politique des deux côtés de l’Atlantique, contestant l’ordre économique libéral et s’employant à ce que les gouvernements relâchent enfin les cordons de la vertu financière.

Le récent défi politique jeté par les partis antisystèmes italiens à la discipline de l’Union européenne peut ainsi s’entendre comme l’une des nombreuses résonnances locales du syndrome de l’« America First ». Elle est déjà source de stress pour les marchés, qui ont accumulé par leur concentration consensuelle sur les mêmes risques « sponsorisés » par les Banques centrales un niveau de fragilité élevé. Mais pour l’instant la croissance économique globale demeure satisfaisante, les résultats des entreprises enviables, et les politiques des Banques centrales toujours très accommodantes. Ce contexte constitue toujours un filet de sécurité apaisant pour les investisseurs.

Le test de solidité des marchés en grandeur réelle – et, par la même occasion, des gestions actives – interviendra quand le soutien des facteurs économiques et monétaires refluera. Or les premiers signes d’un affaiblissement du cycle économique et de la sollicitude des Banques centrales sont désormais tangibles. Le compte à rebours a commencé.

Cette fois, ce n’est pas différent

Les principaux indicateurs économiques parus au cours du mois de mai confirment notre message d’un ralentissement prochain du cycle de croissance globale, que nous rappelions dans la Carmignac’s Note du mois de mai « Sous la furie, le cycle ». En dépit de la réforme fiscale Trump, l’investissement n’accélère toujours pas aux États-Unis et le rythme de croissance de la consommation a commencé de baisser. En zone euro, bien qu’encore à un bon niveau, les indicateurs d’activité économique se sont clairement essoufflés ces deux derniers mois. Il en va de même au Japon.

sur la mise en place d’un budget européen qui puisse pallier

les contraintes des budgets nationaux au prochain ralentissement.

Et cette fois, ce message d’approche de fin de cycle se retrouve pour l’investisseur dans des symptômes « classiques », qu’on n’avait néanmoins plus guère constatés pendant près de dix ans de distorsions des marchés par les Banques centrales. En effet, non seulement les actions des entreprises cycliques, industrielles, et endettées ont accusé une sous-performance notable depuis le début de l’année, mais aussi les premières tensions sur les prix sont apparues, et les anticipations d’inflation ont été relevées par les économistes, au moins aux États-Unis, entraînant une tension sur les marchés obligataires.

Les États-Unis en francs-tireurs

Ce n’est pas seulement en matière de commerce extérieur et de géopolitique que les États-Unis prennent de grandes libertés avec l’orthodoxie.

Les ambitions budgétaires du président Trump s’accompagnent logiquement de besoins de financement fortement accrus pour l’État fédéral, au moment même où la Banque de réserve inverse le sens de ses interventions, en réduisant la taille de son bilan, au lieu de l’augmenter par l’acquisition d’obligations du Trésor américain comme elle l’avait fait de 2009 à 2015. Nul doute que cette conjonction malheureuse prend aussi une part non négligeable dans la hausse des taux d’intérêt américains.

De l’autre côté de l’Atlantique, en revanche, la Banque centrale européenne est demeurée fortement acheteuse des dettes souveraines européennes en dépit de l’embellie économique et, point essentiel, les pays de la zone euro se sont tenus jusqu’à présent sur une ligne vertueuse de réduction des déficits. Il s’est ensuivi des taux d’intérêt à dix ans en Allemagne jusqu’à 2,5% plus bas qu’aux États-Unis et, jusqu’au coup de tonnerre politique italien, une remarquable poursuite de la convergence des taux entre pays de la zone.

La vertu sous tension

Après les craintes sur la zone euro qui étaient nées en 2016 de la présidentielle américaine et du vote britannique sur le Brexit, l’élection en 2017 du président Macron avait mis au moins en sursis les tensions centrifuges au sein de la zone euro. En effet, en étant élu sur un programme visant à réformer non seulement l’économie française mais aussi la gouvernance européenne, le président français offrait in extremis une alternative crédible à l’aventure du retour en arrière.

Un an plus tard, le projet d’une sortie de l’euro n’est plus explicitement brandi par aucun parti, fût-il souverainiste, et les difficultés que rencontre la Grande-Bretagne dans la négociation de son Brexit n’incitent a priori guère aux vocations schismatiques. Aussi, l’activité économique de tous les pays de la zone euro est-elle aujourd’hui La zone euro est encore loin de s’être accordée sur la mise en place d’un budget européen qui puisse pallier les contraintes des budgets nationaux au prochain ralentissement soutenue. Mais les braises des programmes de rupture sont encore chaudes. L’opinion publique demeure partout encore largement divisée, et une partie importante reste sensible aux appels à se libérer des contraintes de la vertu budgétaire, dans l’esprit d’un enrichissement mieux partagé, mais aussi sur l’autel du «My country first».

la persistance des faiblesses structurelles en zone euro.

Ces sources de tension sont particulièrement présentes aujourd’hui en Italie, non seulement en raison d’un système politique chroniquement instable, mais aussi du fait du talon d’Achille structurel que constitue une économie composée en grande part d’entreprises de petites tailles, certes souvent dynamiques, mais mal équipées pour investir dans l’innovation et la productivité. Faute d’investissements suffisants depuis vingt ans, que découragent également la lourdeur des réglementations et la pression fiscale, le niveau moyen des revenus disponibles en Italie est aujourd’hui encore inférieur à son niveau d’avant crise, et les inégalités sont demeurées particulièrement élevées.

Mais la problématique italienne est révélatrice d’une fragilité plus générale de la zone euro. A l’abri d’une Banque centrale très protectrice et, récemment, d’une conjoncture économique porteuse, quelques réformes structurelles ont certes été entreprises – dès 2011 en Italie, par exemple, beaucoup plus récemment en France. Mais ces réformes n’ont pas encore rendu les économies suffisamment compétitives ni les États moins endettés. Si bien que les marges de manoeuvre budgétaires sont toujours très modestes, et s’avéreraient très insuffisantes encore pour juguler un ralentissement économique aujourd’hui. Les marchés traiteraient encore un recours au soutien budgétaire pour stabiliser des économies en ralentissement comme une détérioration problématique de solvabilité.

L’épisode italien récent a en quelque sorte brutalement rappelé que les dettes souveraines périphériques peuvent vite redevenir des actifs traités comme des obligations privées, dont l’analyse de crédit préside aux rendements exigés par les investisseurs. Vient renforcer cette vulnérabilité le constat que les réformes institutionnelles de l’Union européenne ne sont pas davantage abouties. La zone euro est encore loin de s’être accordée sur la mise en place d’un budget européen qui puisse pallier les contraintes des budgets nationaux en cas de besoin. Par conséquent, un ralentissement économique en Europe prochainement rencontrerait peu de facteurs stabilisateurs sur sa route, et la dynamique de convergence des dernières années risquerait d’achopper douloureusement sur la réalité économique.

Les prochains mois vont donc être décisifs pour l’allocation d’actifs. Cela faisait de longues années qu’établir le juste diagnostic macro-économique n’avait pas revêtu une telle importance pour la gestion active.

Achevé de rédiger le 31 mai 2018.

Les actions

La dimension sectorielle a encore une fois été l’arbitre de la performance des marchés actions. A côté de la poursuite de la surperformance du secteur technologique, nous avons assisté à un rebond du secteur de l’énergie, les investisseurs ayant commencé à intégrer l’appréciation des cours du brut dans les perspectives des sociétés pétrolières. Notre positionnement sur les sociétés technologiques ainsi que sur les valeurs pétrolières a ainsi à nouveau contribué positivement à la performance de nos Fonds. Nous n’avons pas sensiblement modifié notre positionnement sectoriel au cours du mois, à l’exception de la construction d’une position vendeuse sur les valeurs financières, principales victimes des remous italiens.

La dimension géographique a toutefois été plus présente au cours du mois de mai avec une sous-performance marquée des actions émergentes, notamment sur les marchés latino-américains. Nos choix de valeurs étant principalement dictés par les mérites propres des sociétés dans lesquelles nous investissons plus que par leur «nationalité», nous n’avons pas procédé à des mouvements importants.

La principale opération que nous avons réalisée au cours du mois s’appuie sur cette logique idiosyncratique: il s’agit de la construction d’une position sur le fabricant allemand d’articles de sport Puma. Désormais sorti de l’orbite du groupe Kering, nous pensons que la société est à même de booster son développement en se concentrant sur des cibles de consommateurs bien spécifiques (notamment la « Generation Hustle » des 16-24 ans) et en amenant ses marges au niveau de ses pairs, et cela indépendamment de la conjoncture en Europe.

Les taux

Les développements politiques en Italie ont généré un mouvement indiscriminé de tension sur les taux périphériques européens en fin de mois. En parallèle, les taux du coeur de la zone euro ont connu une détente marquée. Notre gestion flexible s’est concentrée en Europe sur nos positions vendeuses sur les taux allemands, que nous avons sensiblement allégées en fin de mois. Nous avons, par ailleurs, construit une position acheteuse sur les obligations souveraines américaines: ces dernières offrent en effet une police d’assurance en cas de risque systémique tout en délivrant un rendement décent.

En parallèle, la poursuite de la normalisation de la politique monétaire américaine a continué de générer des tensions sur les marchés obligataires internationaux. Les pressions haussières sur les primes de rendement des obligations privées se maintiennent et justifient notre exposition réduite sur le crédit. Nous restons concentrés sur quelques dossiers où le couple rendement-risque nous paraît attractif comme le laboratoire pharmaceutique Teva ou l’opérateur télécom Altice.

L’écartement des primes de risque sur les taux émergents n’a pas en revanche suscité de mouvement particulier au-delà de notre gestion des devises: les rendements sont plus attractifs que dans le monde développé tandis que fondamentaux des pays sur lesquels nous sommes exposés sont solides.

Les devises

Les mouvements sur les devises ont été particulièrement marqués au mois de mai. Au-delà de l’accélération de l’appréciation du dollar par rapport à l’euro, ce sont surtout les devises émergentes qui ont concentré l’attention. Un mouvement généralisé de dépréciation des devises émergentes s’est ainsi produit, ponctué de risque de crise sur certaines d’entre elles comme la lire turque ou le peso argentin. La crédibilité des programmes économiques sera clé pour assurer un retour au calme, et de ce point de vue l’Argentine a marqué des points permettant au peso d’interrompre sa chute en fin de mois.

Dans ce contexte chahuté notre stratégie de change reste focalisée sur la réduction des risques: nous avons augmenté notre position longue sur le yen qui a bien joué son rôle de monnaie refuge au cours des dernières semaines et nous avons sensiblement accru le poids du dollar dans notre allocation globale; nous avons tactiquement renforcé nos couvertures de change sur nos positions en devises émergentes.