Les bourses en mode latéral

Cette semaine, les marchés boursiers ont évolué latéralement pendant une grande partie de la semaine. L’espoir des investisseurs quant à une baisse prochaine des taux a fondu comme neige au soleil et donc pesé sur le moral. Lors du Forum économique mondial (FEM), la présidente de la BCE, Christine Lagarde, a envisagé une première baisse pour l’été. Par ailleurs, les valeurs récentes des chiffres d’affaires du commerce de détail aux USA, étonnamment élevées, indiquent que la croissance y demeure solide. Il apparaît donc peu probable que leur banque centrale, la Fed, change prochainement de cap dans sa politique monétaire. En Suisse, Lindt & Sprüngli a été porteur de bonnes nouvelles. Durant l’exercice écoulé, ce producteur de chocolat a réalisé pour la première fois de son histoire un chiffre d’affaires supérieur à cinq milliards de francs. Grâce à sa forte position sur le marché, il a été en mesure de répercuter l’essentiel de la hausse des coûts de production sur sa clientèle. Richemont a également fait mentir les pronostics des analystes: le fabricant d’articles de luxe a finalement connu une excellente saison de Noël, haussant le cours de son action 10%. Quant au groupe Galenica, il a vu son chiffre d’affaires grimper de 4,4% pour s’établir à 3,75 milliards de francs. En plus, ce spécialiste de la santé a confirmé son pronostic d’EBIT. En revanche, la pharmacie en ligne DocMorris et le prestataire d’installations sanitaires Geberit ont réalisé un chiffre d’affaires sensiblement inférieur. Geberit a pâti de la force du franc et du ralentissement de l’activité de construction. De son côté, Meyer Burger a fortement déçu: ce spécialiste des panneaux solaires s’attend à une perte d’au moins 126 millions de francs au niveau de son EBITDA. En plus, il pourrait se retrouver à court de liquidités. Son action a donc dévissé de plus de 30%.

Goldman Sachs et consorts gagnent moins

Suite à la crise bancaire régionale de l’an dernier, les grandes banques américaines ont été obligées de verser plusieurs millions de dollars dans le fonds de garantie des dépôts de la Federal Deposit Insurance Corporation (FDIC). La hausse des provisions pour d’éventuelles défaillances de crédit et le ralentissement de l’activité d’investissement et de conseil ont aussi baissé leurs résultats. Malgré un très bon dernier trimestre, Goldman Sachs a vu ses bénéfices fondre de 27% entre 2022 et 2023 à USD 7,9 milliards. Son concurrent Morgan Stanley s’en est à peine mieux tiré. Le bénéfice d’USD 8,5 enregistré par l’établissement bancaire est inférieur d’un cinquième à celui de l’exercice précédent.

L’Allemagne entre en récession

Le scénario qui se dessinait depuis quelques mois s’est réalisé. L’inflation persistante, la hausse des taux et l’économie mondiale atone ont fait entrer l’économie allemande en récession en 2023. Concrètement, son PIB s’est contracté de 0,3%.

L’inflation s’accélère en Grande-Bretagne

Les prix à la consommation sur l’île ont augmenté de 4,0% en décembre (novembre: +3,9%). L’inflation sous-jacente, hors prix de l’énergie et des denrées alimentaires, a stagné à 5,1%. La lutte contre l’inflation est loin d’être gagnée, comme on l’a déjà vu aux USA et dans la zone euro. La marge de manœuvre de la Bank of England (BoE) est donc faible quant à de prochaines baisses de taux.

La banque centrale chinoise est dans la tourmente

Alors que nombre d’économies occidentales sont aux prises avec une inflation tenace, la Chine est confrontée à des tendances déflationnistes. La chute des prix freine la consommation, les investissements et finalement toute l’économie – les 5,2% de croissance enregistrés en 2023 étaient légèrement en-deçà des attentes des analystes. La Banque populaire de Chine (PBOC) est donc face à un dilemme: alors qu’il lui faudrait assouplir sa politique monétaire, le gouvernement tente de ne pas retomber dans le travers passé du surinvestissement. De ce fait, la PBOC maintient à 2,5% le taux pour les crédits à moyen terme et se limite à injecter 216 milliards de yuans (CHF 26,4 milliards) de nouvelles liquidités dans le système financier.

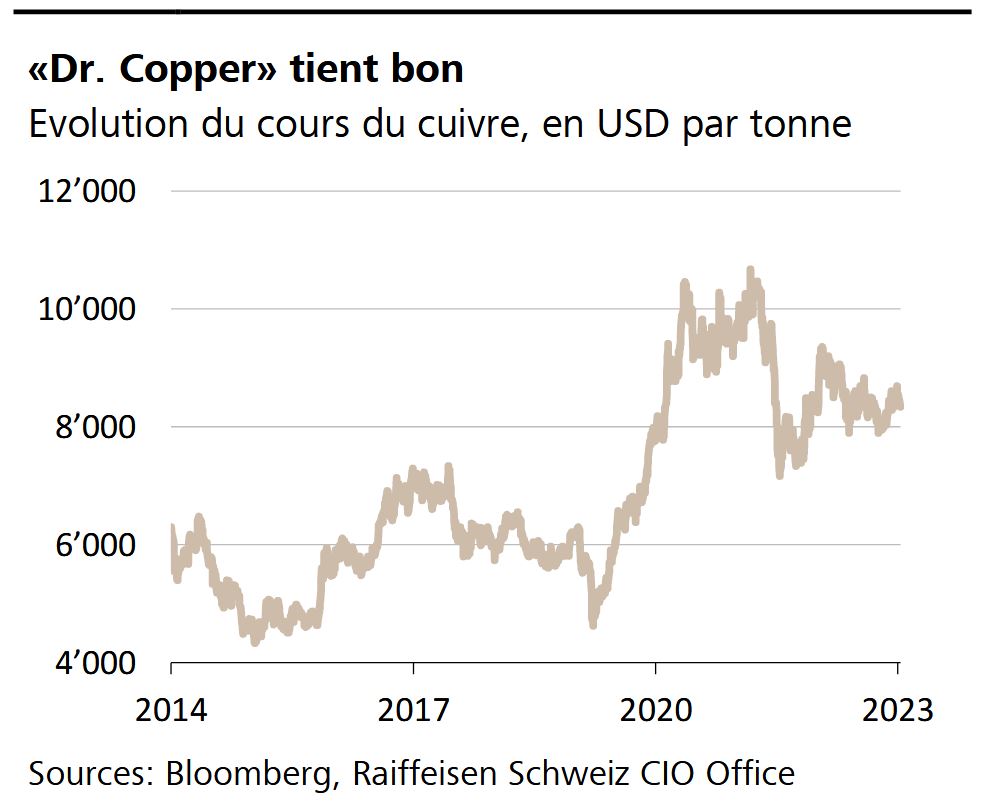

Graphique de la semaine

Le cours du cuivre oscille autour des 8’000 dollars par tonne depuis près d’un an et demi. Ce métal industriel rosâtre est donc devenu bien 30% plus cher qu’avant la pandémie de COVID. Compte tenu du ralentissement économique actuel, il est surprenant que le cuivre soit considéré comme un indicateur avancé de l’économie mondiale. Une raison possible à cela est que son extraction coûte plus cher et qu’elle mobilise énormément d’énergie. Une autre raison est que le cuivre est une matière première centrale de la transition énergétique, ce qui explique l’augmentation de la demande structurelle (la demande mondiale devrait passer d’environ 25 millions à plus de 50 millions de tonnes d’ici 2035) et donc de son prix.

GROS PLAN

Les voyages en avion ont la cote

En 2023, 28,9 millions de passagers ont décollé de l’aéroport de Zurich – une hausse de 28% en glissement annuel. Le nombre de passagers atteint quasiment son niveau d’avant la pandémie de COVID-19.

LE PROGRAMME

La saison des résultats bat son plein

La semaine prochaine, Givaudan, Huber + Suhner, Logitech et Lonza, entre autres, fourniront des indications sur leurs livres comptables.