Les prévisions prudentes des entreprises pèsent sur le moral des investisseurs. La dynamique en bourse qui a marqué le début de l’année s’estompe progressivement. Cependant, les hausses de dividendes réjouissent.

Des perspectives modérées. La saison de publication des résultats bat toujours son plein. Bien qu’il n’y ait pas eu de grandes déceptions jusqu’ici, les perspectives des entreprises suscitent un certain mécontentement. L’euphorie des investisseurs semble en effet s’être envolée pour le moment et le Swiss Market Index (SMI) évolue majoritairement de manière latérale depuis début février. Schindler, le fabricant d’ascenseur et d’escalators, est notamment confronté à un recul de la demande. Or, les chiffres ayant dépassé les attentes, l’action a gagné environ 8% lors de la publication du résultat. Le cours du fournisseur pharmaceutique Siegfried s’est en revanche retrouvé sous pression en raison de perspectives prudentes et de résultats qui n’ont pas été à la hauteur des estimations des analystes. Le groupe industriel Sulzer a de nouveau présenté un bon bouclement annuel. Les investisseurs apprécient avant tout la hausse de la rentabilité. Le bénéfice d’exploitation du technicien dentaire Straumann est resté inférieur à celui de l’exercice précédent, malgré une hausse du chiffre d’affaires. Les actionnaires peuvent toutefois se réjouir d’une augmentation du dividende. La société immobilière PSP Swiss Property a présenté quant à elle un bénéfice nettement plus faible par rapport à l’exercice précédent. Cette évolution ne s’appuie toutefois pas sur un fléchissement de la marche des affaires, mais sur une baisse de la plus-value boursière du portefeuille. Le revenu des immeubles a pu être augmenté grâce à des hausses de loyers. Les affaires du distributeur informatique Also ont également connu une évolution positive, malgré un ralentissement de la dynamique. Tandis que le chiffre d’affaires et le bénéfice d’exploitation (EBIT) ont pu être augmentés, le bénéfice net a été inférieur à la valeur de l’exercice précédent. Pendant ce temps, Temenos a réalisé un bénéfice plus faible d’environ un quart en 2022 par rapport à l’exercice précédent. Malgré tout, le fournisseur de logiciels bancaires compte augmenter le dividende de 10% à 1,10 francs. Le groupe industriel OC Oerlikon se prépare à un contexte de marché difficile. Les mesures de réduction des coûts et la rationalisation du portefeuille de produits pèsent en effet sur le bénéfice de 2022 et assombrissent les perspectives pour l’année en cours. Bien qu’ayant influencé négativement le résultat de la banque privée EFG International, le règlement d’un litige devrait toutefois avoir un effet positif pour l’avenir. Entre-temps, la banque de crédit Cembra Money Bank a présenté de bons résultats. L’institut augmente son dividende grâce à un bénéfice record, le rendement s’élevant à près de 5% avec le cours actuel.

L’économie américaine tourne à plein régime. Le produit intérieur brut des Etats-Unis a augmenté de 2,7% au quatrième trimestre, ce qui correspond à une croissance de 2,1% en 2022. Pour l’année en cours, nous tablons notamment toujours sur un recul de la croissance à 0,5% en raison de la politique monétaire restrictive. Dans ce contexte, l’attention était portée cette semaine sur les procès-verbaux de la Réserve fédérale américaine Fed, qui indiquent un nouveau resserrement du taux directeur. La majorité des membres de la Fed s’attend toutefois à des hausses de taux plus faibles. La volatilité en bourse devrait rester élevée.

Des consommateurs américains prudents. Après une croissance du chiffre d’affaires de 7,4% l’année passée, le détaillant américain Walmart table sur un net ralentissement pour l’exercice en cours. En 2023, l’entreprise s’attend à une hausse du chiffre d’affaires et du bénéfice de l’ordre de 2,5% à 3%. Après une année record, la chaîne de bricolage américaine Home Depot se montre également prudente, tablant sur un chiffre d’affaires au niveau de l’exercice précédent et une marge quelque peu plus faible. Les perspectives de ces deux entreprises montrent à quel point l’inflation et la baisse de la dynamique économique pèsent sur la consommation.

Ce qu’une année de guerre en Ukraine signifie pour les investisseurs. La Russie a attaqué militairement l’Ukraine il y a un an exactement. Depuis lors, la guerre plane au-dessus des bourses comme une épée de Damoclès. La forte hausse des prix de l’énergie et des matières premières a alimenté davantage l’inflation déjà élevée, les fluctuations en bourse ont augmenté et les problèmes d’approvisionnement se sont renforcés, notamment en ce qui concerne l’industrie automobile et le blé. Les problèmes du capitalisme semblent toutefois être négligeables au regard des souffrances indicibles que la population endure depuis un an.

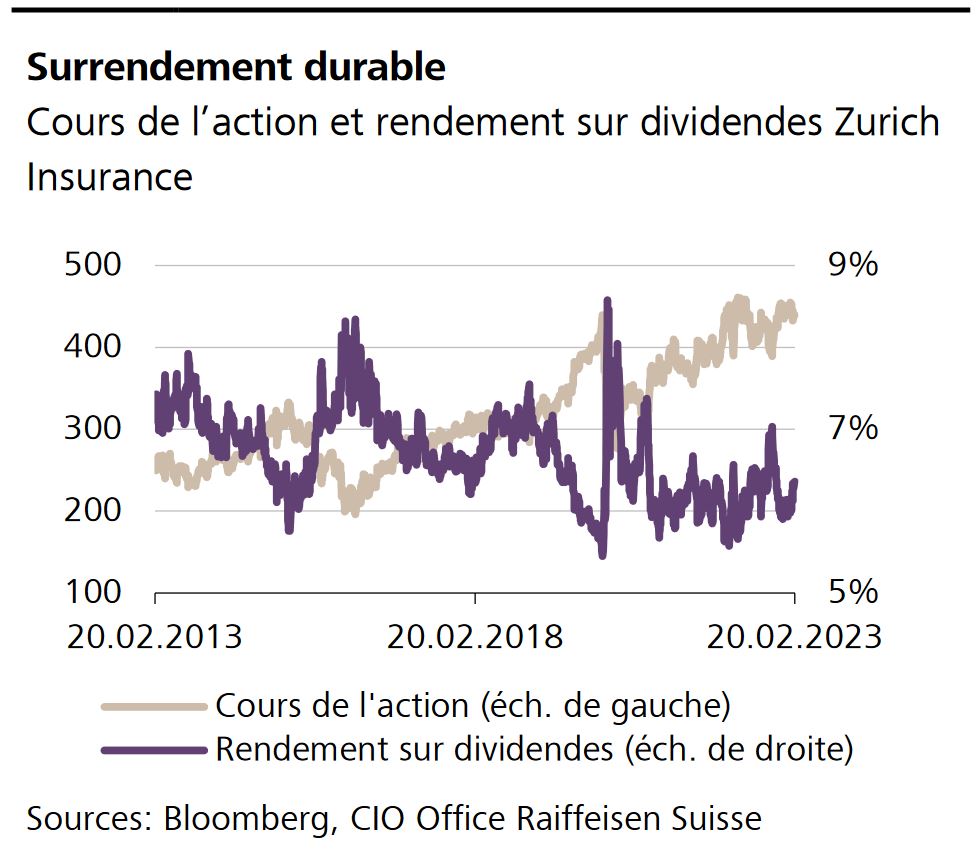

L’évolution du cours de l’action du groupe d’assurance Zurich Insurance est à la traîne du Swiss Market Index (SMI) cette année. Ce n’est toutefois pas une raison de s’inquiéter. Grâce à un dividende attractif – le rendement est actuellement de 5,7% – la performance annualisée des dix dernières années dépasse 12%. Le titre bat ainsi nettement le SMI. Durant la même période, celui-ci a réalisé en moyenne une performance de 7,3% par an. Le rendement passé ne garantit certes pas les revenus futurs, mais comme la distribution en espèces de Zurich Insurance représente plus des deux tiers du rendement moyen des actions du SMI, il suffit d’un gain de cours annuel de 3% pour que l’action fasse partie des surperformeurs.

Indice ZEW positif. Les perspectives conjoncturelles pour l’Allemagne se sont éclaircies pour la sixième fois d’affilée. C’est ce qui résulte de l’indice du Centre pour la recherche économique européenne (ZEW).

La saison des résultats bat son plein. Près de 40 entreprises suisses, principalement du secteur secondaire, publieront leur résultat de l’exercice précédent la semaine prochaine.