Certaines poches aux valorisations élevées appellent toutefois à la prudence de la part des investisseurs.

Les faibles taux d’intérêt et les valorisations élevées des marchés publics sont perçus comme des obstacles éventuels aux classes d’actifs traditionnelles en 2020. Le contexte a contribué à renforcer l’intérêt pour le capital-investissement. En outre, le capital-investissement répond à une autre préoccupation d’investissement prévalente – risques environnementaux, sociaux et de gouvernance (ESG) – en raison de ses périodes de détention plus longues et de son contrôle plus strict des investissements.

Par conséquent, il n’est pas surprenant pour nous que l’intérêt des investisseurs pour le capital-investissement soit actuellement fort et qu’il le reste en 2020. Selon le spécialiste des marchés privés Preqin, 79% des investisseurs en capital-investissement prévoient d’augmenter leur allocation à la classe d’actifs au cours des cinq prochaines années.

Bien qu’il y ait toujours une certaine cyclicité dans l’activité de collecte de fonds, nous pensons également que le capital-investissement est sur une tendance de croissance à long terme, et peu de choses semblent pouvoir arrêter cette tendance. Le capital-investissement contribue depuis longtemps à la création de valeur dans l’économie réelle et pour les portefeuilles des investisseurs. Elle joue un rôle clé dans la transformation des entreprises et la création de nouvelles entreprises à forte croissance. Le capital-investissement peut également faciliter les transitions générationnelles, autrement dit faire en sorte qu’une entreprise soit transférée avec succès d’une génération partant à la retraite à une plus jeune génération. Il peut également mieux aligner les intérêts des investisseurs sur ceux des gérants de portefeuille, via les engagements de capitaux de ces derniers (qui sont en hausse).

et aux valorisations élevées sur certaines parties du marché.

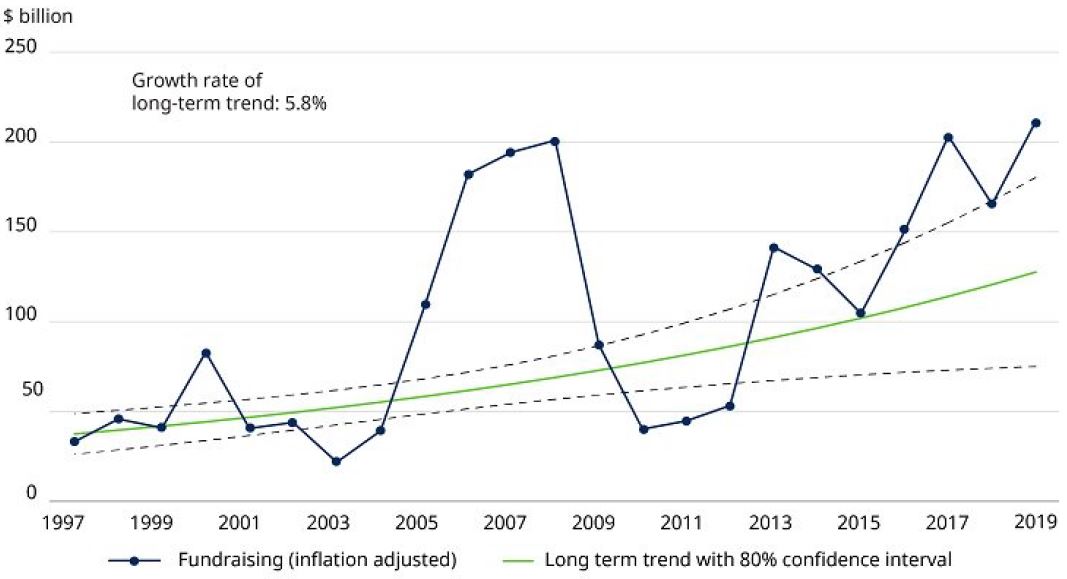

Malgré notre optimisme, l’intérêt accru pour le capital-investissement a créé un environnement « frivole », qui met les investisseurs en difficulté. Par le passé, certaines périodes marquées par un fort appétit des investisseurs ont conduit à des excédents de capitaux qui, à leur tour, ont freiné les rendements (comme en 1999-2000 pour le capital-risque et en 2006-2008 pour les rachats d’entreprises). Aujourd’hui, un tel phénomène pourrait se reproduire. La hausse importante des fonds de rachat est nettement supérieure à sa tendance à long terme (bien qu’elle soit moins importante qu’en 2006-2008).

En outre, les sociétés en phase de préintroduction en Bourse et dont la valorisation est supérieure à 1 milliard de dollars (les «licornes») ont poussé comme des champignons au cours des dernières années. En effet, elles ont bénéficié des investissements réalisés par les investisseurs non traditionnels en phase finale, comme le fonds SoftBank Vision de 100 milliards de dollars soutenu par l’Arabie Saoudite, qui est de loin le plus important fonds de capital-investissement de l’histoire.

Les valorisations privées de bon nombre de ces sociétés ont atteint des niveaux tels qu’elles ont finalement déçu lorsqu’une demande d’introduction en Bourse a été déposée. Par exemple, Uber, Lyft, Slack et Pinterest, les enfants chéris du monde privé, se négocient désormais en dessous de leur prix d’introduction en Bourse. WeWork a dû renoncer purement et simplement à son introduction en Bourse en raison d’un manque d’intérêt, même après une révision à la baisse du prix.

De manière générale, les stratégies de capital-investissement les plus exposées à de fortes entrées de capitaux semblent être celles qui peuvent accueillir des investissements importants et uniques sans que les investisseurs n’atteignent les limites maximales de propriété. Il s’agit généralement de fonds plus importants.

En revanche, les segments du marché présentant de fortes barrières à l’entrée montrent à notre avis la dynamique de marché la plus saine. Les petites opérations représentent un vaste univers d’investissement, auquel les fonds plus importants peuvent avoir un accès limité, car il est plus difficile de déployer rapidement de très grandes quantités de capitaux.

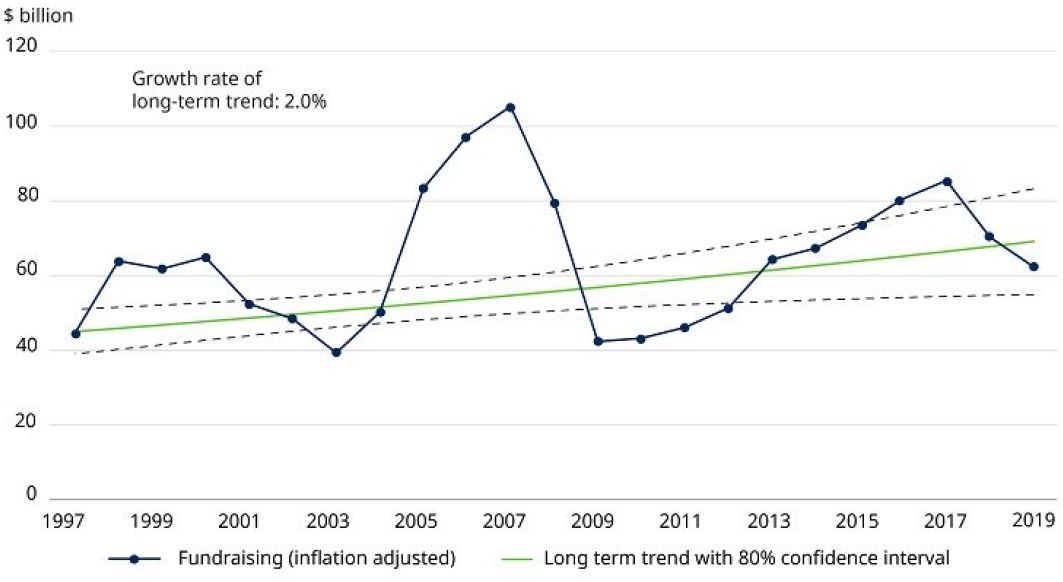

Pour les petites et moyennes opérations de rachat aux États-Unis et en Europe, les investissements de démarrage à l’échelle mondiale et les investissements de croissance initiale en Asie, les tendances de levée de fonds sont stables, voire en baisse. Il s’agit d’un indicateur positif qui augure de bonnes prévisions. Par ailleurs, l’environnement actuel de taux bas a permis à certains gérants d’augmenter en taille et de lever des fonds sensiblement plus importants, ce qui les a fait sortir de ces segments de marché de plus petite taille. Cela permet de stabiliser encore davantage la dynamique du marché sur la partie inférieure du marché.

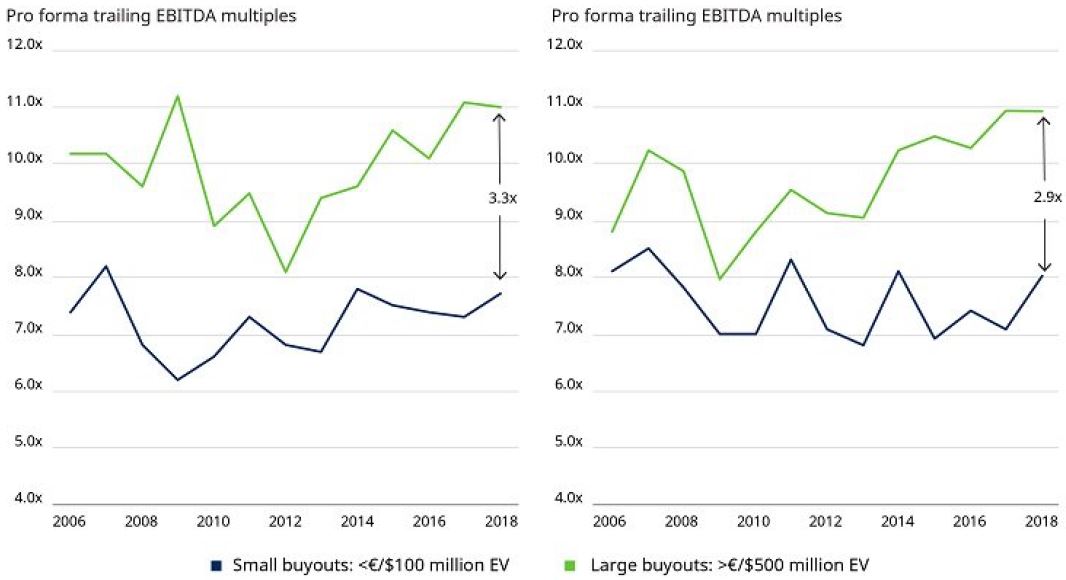

L’une des conséquences de ces tendances divergentes de levée de fonds est que les multiples d’acquisitions pour les rachats importants ont atteint des niveaux historiquement élevés. En revanche, les petits rachats sont restés plus raisonnables. En 2020, la partie inférieure du marché (en termes de taille des transactions) devrait continuer à offrir les opportunités les plus attractives au sein du capital-investissement.

devrait se renforcer en 2020.

Selon nous, les investisseurs vont prêter une attention croissante en 2020 aux caractéristiques ESG et, dans une moindre (mais en croissance) mesure, à l’investissement d’impact dans leurs décisions de capital-investissement. Cette tendance devient particulièrement importante en Europe, où la sensibilisation accrue au changement climatique et l’initiative de la Commission européenne en matière de finance durable sont des moteurs importants. Les investissements ESG et d’impact devraient également gagner en importance dans d’autres régions du monde.