On devait avoir le Brexit pour Halloween, on l’aura peut-être à Noël ou au Nouvel An.

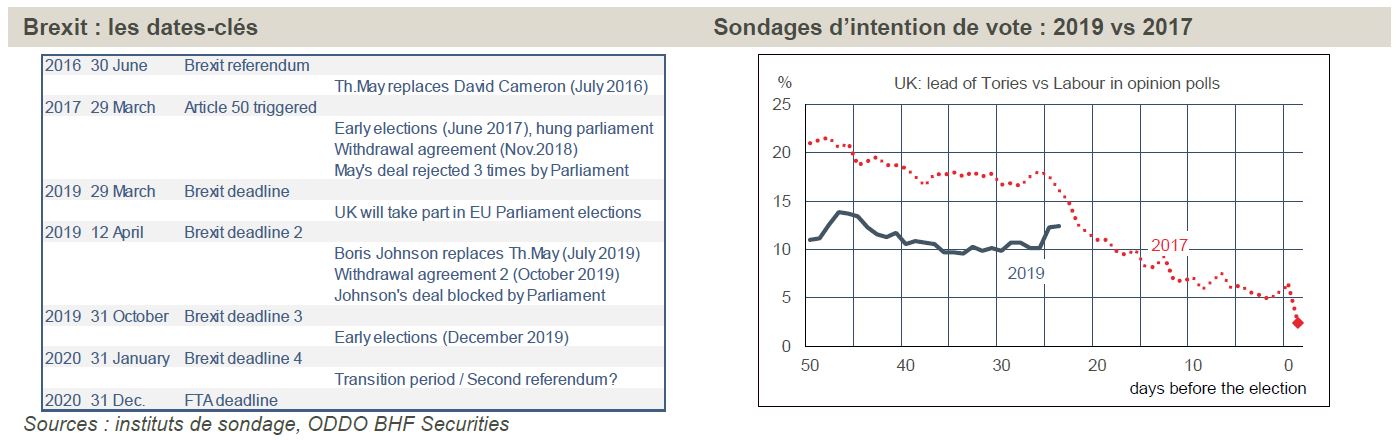

Après un troisième report, le délai est étendu au 31 janvier 2020. Auparavant, auront lieu le 12 décembre des élections législatives, dont le PM Boris Johnson espère obtenir une majorité permettant de valider «son» accord de sortie. A trois semaines du vote, il a une nette avance dans les sondages, mais ceux-ci sont fragiles. Quoi qu’il en soit, le scénario de «no-deal» n’est plus soutenu par le parti conservateur, même sa frange la plus radicale. L’étape suivante, celle d’un traité de libre-échange à négocier en un an, s’annonce délicate, sinon impossible.

Depuis le référendum du 30 juin 2016, la saga du Brexit a été ponctuée par la fixation, le 29 mars 2017, d’une date de sortie du Royaume-Uni de l’Union européenne deux ans plus tard, puis par l’extension à trois reprises de cette date (tableau de gauche). La nouvelle limite s’étend jusqu’au 31 janvier 2020. On examine ici ce qui a changé dans le problème du Brexit (nouvelle situation politique, nouvel accord de sortie, nouvelle phase de négociation) et ses incidences sur la situation économique.

Le Parlement britannique issu des élections de juin 2017 sait ce qu’il ne veut pas (un «no-deal Brexit») mais à chaque fois qu’on lui a soumis un «Brexit deal», que ce soit par Theresa May ou par Boris Johnson, il l’a rejeté. Le gouvernement n’a pas de majorité. L’idée de rebattre les cartes avec de nouvelles élections le 12 décembre paraît logique mais ne garantit pas du tout qu’on évite un nouveau parlement divisé.

au Parlement n’aura fait campagne pour un «no-deal Brexit».

Pour l’instant, les sondages promettent la victoire au parti conservateur. Avec plus de 10 points d’avance sur les travaillistes, il pourrait prétendre obtenir au moins 350 élus, la majorité étant à 322. On doit toutefois rester prudent sur ce résultat. Primo, les sondages peuvent se tromper du fait d’un mauvais étalonnage du panel des sondés. En 2017, Theresa May avait une avance encore plus grande à trois semaines du vote (graphe de droite). Secundo, le mode de scrutin et la fragmentation politique peuvent distordre la transition entre les pourcentages de vote et de sièges. Enfin, la campagne ne fait que commencer.

Quel que soit le résultat des élections, une chose toutefois paraît acquise, c’est qu’aucun des partis représentés au Parlement n’aura fait campagne pour un «no-deal Brexit». A vrai dire, ce scénario n’a jamais été envisagé que comme un accident (la combinaison fatale d’une date-fixe de sortie et d’un Parlement divisé) ou comme une stratégie pour conquérir le pouvoir au sein du parti conservateur. Une fois arrivé au poste de Premier ministre, Boris Johnson a plusieurs fois agité cette menace afin d’obtenir des concessions de la part de l’UE. Mais la menace n’était pas crédible tant l’exposition commerciale entre les deux zones est asymétrique. Toutes les études sur le «no-deal» montrent que l’économie britannique serait considérablement plus affaiblie que l’UE (à l’exception du cas irlandais) dans un tel scénario.

Le but de Johnson était sans doute moins d’impressionner les Européens que d’avoir un meilleur contrôle de son parti, quitte à en expulser les plus modérés. Il est cocasse de voir la frange la plus anti-européenne des Tories soutenir l’accord de Johnson, alors que ceux qui avaient soutenu l’accord de May ont obligé le PM à demander une extension à l’UE. L’hypothèse d’un «no-deal» par accident reste une possibilité, mais ce risque paraît très faible. Le taux de change de la livre qui, dans cette affaire, joue souvent le rôle de baromètre de la peur s’est d’ailleurs nettement apprécié depuis l’été dernier.

Pour apprécier l’accord négocié par Boris Johnson, il faut rappeler les points principaux de l’accord qu’avait conclu préalablement Theresa May avec l’UE, à savoir:

- Le respect des droits acquis des citoyens britanniques dans l’UE et vice-versa;

- Un règlement financier, souvent désigné improprement comme la facture du Brexit, mais correspondant en fait à la contribution du RU au budget de l’Union;

- Une période de transition durant laquelle le RU resterait de fait dans le marché unique jusqu’au 31 décembre 2020 (période pouvant être étendue une fois d’une ou deux années);

- Enfin, un protocole sur l’Irlande du nord, qui a été le point d’achoppement de toutes les tentatives de ratification. Pour éviter une frontière physique entre les deux parties de l’Irlande, il était prévu que l’Irlande du Nord resterait dans le marché unique. De plus, pour minimiser les contrôles douaniers avec le reste du Royaume-Uni, Theresa May avait obtenu de l’UE un régime laissant le reste du RU dans une sorte d’union douanière avec l’UE si aucune autre meilleure solution n’était trouvée. C’était là le fameux backstop. Pour l’UE, ce backstop était une concession puisqu’il laissait au RU un large accès au marché unique pour les biens, sans garantie qu’il ne mènerait pas une stratégie de «dévaluation réglementaire».

L’accord de Johnson diffère de l’accord de May sur le protocole nord-irlandais. Le backstop est abandonné, ce qui implique des contrôles entre l’Irlande du Nord et le reste du Royaume-Uni (en pratique dans les ports ou sur les bateaux). Il introduit aussi la possibilité pour l’Irlande du Nord de sortir du marché unique si les politiciens locaux le décident dans un vote impliquant les deux communautés, unionistes et indépendantistes. Johnson a présenté «son accord» comme une victoire, montrant sa capacité à faire bouger les lignes du camp adverse, alors qu’il est constitué pour l’essentiel de l’accord de May amputé de l’une des rares concessions faites par l’UE.

et huit ans pour le mettre en oeuvre.

L’autre grand changement concerne non plus l’accord de sortie mais la relation future UE-RU. L’idée initiale de créer un territoire douanier unique a été abandonnée. A la place Johnson vise un accord de libre-échange (FTA) avec zéro quota et zéro droits de douane pour les échanges de biens. Il s’est avancé en promettant de le négocier d’ici la fin 2020 et d’éviter ainsi une extension de la période de transition. Cette promesse va rapidement se heurter à deux écueils. Le premier est que négocier un FTA en moins d’un an est sans équivalent dans l’histoire. Il a fallu cinq ans pour négocier l’accord UE-Canada et huit ans pour le mettre en oeuvre. Pour l’accord UE-Corée du sud, ce sont deux ans de négociation et quatre pour l’application. Certes l’UE et le RU savent très bien sur quoi s’en tenir réciproquement, mais le délai imparti paraît presque impossible à tenir. Il ne tient pas compte, faut-il le souligner, du risque de voir l’accord repoussé au moment de la ratification dans les différents pays ou régions de l’UE.

Le deuxième écueil est qu’un FTA est un régime inférieur à la situation actuelle puisqu’il implique l’érection de barrières réglementaires et parce qu’il ne couvre pas le secteur des services. Au moment de l’annonce de l’accord, le négociateur de l’UE, Michel Barnier, a bien précisé que l’UE serait extrêmement vigilante à ne pas laisser se dégrader les conditions de concurrence (respect du level playing field). L’idée de créer un Singapore-on-Thames fait partie de ces illusions qui animent le débat sur le Brexit depuis le référendum de 2016.

Selon les estimations du Trésor britannique lui-même, le niveau de PIB britannique par rapport au maintien dans l’UE serait réduit de 7.6 points à long terme dans un scénario de «no-deal», de 4.9 pts dans un FTA mais de seulement 1.4 pt dans un scénario de type Espace Économique Européen avec maintien du RU dans le marché unique. La position du gouvernement britannique au sujet de de la relation future peut sans doute encore évoluer une fois le Brexit bel et bien acté, mais dans l’état actuel des choses, c’est l’assurance de recréer une phase d’incertitude sur le calendrier et sur l’issue de la phase de transition.

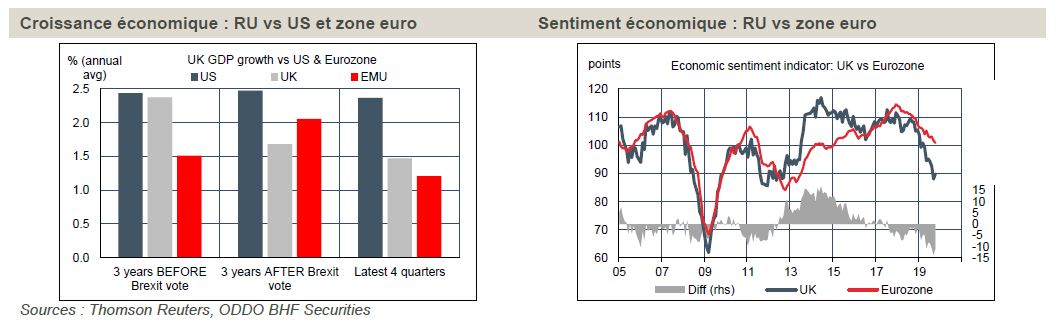

Depuis le référendum, on constate une lente érosion de la croissance du Royaume-Uni, rien de spectaculaire, mais un mouvement de plus en plus visible au fil du temps. Sur les quatre derniers trimestres, la croissance britannique a été de 1,5% l’an, à peine plus que la zone euro, c’est dire (graphe de gauche). Avant le référendum, le rythme de croissance britannique était comparable à celui des États-Unis; depuis cette date, il a chuté d’environ un point pour s’aligner à peu près sur celui de la zone euro. Drôle de manière de s’émanciper et de libérer le potentiel de croissance qui était disait-on bridé par le carcan de l’UE! Du côté des indicateurs de sentiment, la disparité est évidente aussi (graphe de droite). Il est probable que l’incertitude touchant au Brexit est plus vivement ressentie par les entreprises au RU que dans l’UE, sauf cas particulier de pays (Irlande) ou de secteurs (automobile). De ce fait, un scénario de Brexit ordonné serait un soulagement à court terme, surtout si cela s’accompagne d’un relâchement de la politique budgétaire comme le gouvernement Johnson l’a promis. Mais assez vite, en passant à la deuxième phase des négociations, celle de la transition vers un traité de libre-échange, il va devenir évident que le Brexit n’est pas juste un mauvais moment à passer mais qu’il s’agit d’un processus qui réduit durablement les débouchés du RU vers son principal marché d’exportation.