La hausse de l’inflation pourrait être plus durable, ce qui augmente le risque de voir la Fed changer de cap au cours de l’année prochaine.

Les États-Unis et l’Europe vaccinant rapidement leurs populations, la vie retrouve progressivement une forme de normalité. Mais il ne s’agit clairement pas d’un simple retour en arrière. La pandémie semble avoir accéléré certaines tendances qui auraient normalement mis encore de nombreuses années à s’imposer, comme la numérisation de nombre d’activités ou le recentrage de la priorité des responsables politiques sur les inégalités sociales. Aux États-Unis, le retour à un vaste programme de hausses des impôts et des dépenses aurait été inimaginable avant la pandémie. Une des conséquences est que l’inflation américaine ne reviendra probablement pas aux niveaux d’avant la crise. C’est toutefois le niveau de rigidité de l’inflation et ses implications pour la politique de la Fed qui intéresseront les marchés. Dans la zone euro et en Suisse, les pressions sous-jacentes sur les prix sont nettement moins évidentes. Très vraisemblablement, la BCE et la BNS ne se précipiteront pas pour retirer ses mesures de soutien, même en cas d’accélération de la reprise économique.

La Fed a clairement indiqué que la hausse des taux d’inflation devrait être provisoire. Elle peut donc se permettre de maintenir pendant longtemps une position accommodante afin d’accélérer le redressement du marché du travail. Cela ne signifie pas pour autant que rien ne changera au cours des prochains mois. Indéniablement, la Fed a déjà bien avancé dans le cadre de son double mandat. Nous prévoyons que d’ici le troisième trimestre, «de nouveaux progrès substantiels» – le seuil censé déclencher la réduction progressive de ses achats d’actifs – seront en vue, ce qui permettra au comité de politique monétaire (le FOMC) d’annoncer son calendrier. La réduction des achats n’interviendra probablement qu’au premier trimestre 2022, les responsables politiques ayant promis aux investisseurs un délai suffisant entre les «paroles» et les «actes».

Deux conditions doivent être remplies pour que la Fed relève les taux de sa valeur plancher: l’économie doit atteindre le niveau d’emploi maximum – défini de manière plus large et plus inclusive que la précédente définition du plein emploi – et l’inflation doit être «sur le point de dépasser légèrement 2% pendant un certain temps». Le but sera de ramener l’inflation à son objectif à long terme de 2%, mais pas de la faire descendre sous ce niveau. L’inflation et les anticipations d’inflation seront les principaux paramètres que la Fed utilisera pour adapter sa politique. Fait important, une baisse du taux de chômage en dessous de l’estimation du taux naturel ne sera pas suffisante pour déclencher un durcissement de la politique, comme c’était le cas auparavant.

La communication de la Fed et son résumé des projections économiques indiquent que le FOMC ne relèvera pas les taux avant au moins 2024, et que le moment venu, le resserrement monétaire sera plus progressif que par le passé. Nous doutons fortement que le FOMC attendra aussi longtemps et pensons que le relèvement interviendra au premier semestre 2023. Ce scénario se reflète déjà dans les rendements des obligations d’État. Selon nous, le risque pour les marchés serait que la Fed mette trop de temps à reconnaître ses progrès, ce qui la contraindrait à un changement de cap plus radical dans le courant de l’année prochaine.

En effet, nous ne pensons pas que la hausse de l’inflation s’avèrera totalement provisoire. De fait, après des années d’inflation inférieure à l’objectif, une certaine rigidité serait bien accueillie par les responsables de la Fed. Le cas échéant, la banque centrale n'aurait qu'à pro- céder à quelques ajustements de ses prévisions. En revanche, une trop grande rigidité et un désencrage à la hausse des anticipations d’inflation déstabiliseraient davantage les marchés. Trois facteurs sous-tendent notre scénario concernant l’inflation: (i) la rigidité à la baisse des prix; (ii) la hausse des anticipations d’inflation et (iii) les pressions à la hausse sur les salaires. C’est l’intensité de ces facteurs qui déterminera si les perspectives ressembleront à notre scénario central – une certaine rigidité de l’inflation mais pas de changement radical aux orientations politiques de la Fed – ou davantage à notre scénario de risque – l’inflation devient plus préoccupante, obligeant la Fed à prendre des me- sures plus énergiques. Examinons ces facteurs l’un après l’autre.

La hausse de l’inflation suscitée par le redémarrage de l’économie devrait être plus importante et plus durable que prévu. La demande est extrêmement forte et les tensions au niveau de l’offre sont généralisées, ce qui se traduit par une nette augmentation des coûts de production. Les prix des biens qui ont eu le vent en poupe pendant la crise l’année dernière – voitures d’occasion, équipements vidéo et audio, par exemple – et qui auraient dû commencer à baisser avec la normalisation de la consommation, ont encore augmenté. Cette évolution pourrait être le signe d’une tendance plus globale, à savoir la rigidité à la baisse des prix. Après tout, si les ménages ont à leur disposition une trésorerie pléthorique, pourquoi les entreprises baisse- raient-elles leurs prix?

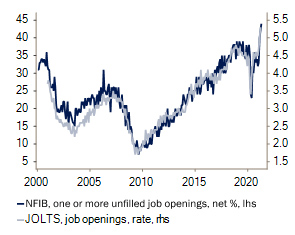

Deuxièmement, les employeurs américains n’ont jamais eu autant de mal à pourvoir les postes. C’est pourquoi, ils essaient d’attirer les travailleurs en proposant des salaires plus élevés. L’indice du coût de l’emploi – qui est corrigé pour tenir compte de l’évolution des professions occupées par les travailleurs et constitue donc une mesure plus affinée de l’inflation salariale – a déjà accéléré au cours des deux derniers trimestres et renoue avec des plus hauts cycliques. Certaines situations de pénurie de main d’œuvre devraient s’atténuer au fil des mois. Les indemnités de chômage supplémentaires, les fermetures d’écoles et le manque de crèches et de garderies ainsi que les risques sanitaires devraient nettement moins peser sur la participation au marché du travail d’ici l'automne. Cela étant, la demande devrait rester forte et l’offre de main d’œuvre sera probablement absorbée rapidement, ce qui alimentera les pressions à la hausse sur les salaires.

Ce qui nous amène à notre dernier point: les anticipations d’inflation. Compte tenu des nouvelles perspectives, elles ont déjà sensiblement augmenté. Et bien qu’elles soient proches d’un pic selon nous, il est possible qu’elles continuent à augmenter. Une part considérable de fonds de relance doit encore être déployée et peu de signes indiquent que les goulets d’étranglement au niveau de l’offre vont se résorber prochainement. Un déséquilibre prolongé entre l’offre et la demande entraînerait une hausse plus généralisée des prix, et probablement des anticipations d’inflation plus élevées. Plus les ménages et les entreprises s’attendent à de l’inflation à l’avenir, plus ils anticiperont leur consommation, ce qui alimentera la hausse des prix actuels.

La BCE gardera un biais très accommodant En Europe, la croissance économique accélère enfin. Le rythme de la vaccination s’est nettement intensifié, ce qui permet de lever progressivement les restrictions. L’immunité collective étant en vue, le moral des entreprises et des ménages augmente rapidement. Mais il y a un revers à la médaille. Un grand nombre d’entreprises font état de goulets d’étranglement au niveau de l’offre, d’où une hausse des coûts de production. C’est le cas du secteur automobile européen, qui souffre d’une pénurie mondiale de semi-conducteurs. Face à d’énormes arriérés de commandes, des contraintes de capacités croissantes et une très forte demande latente, les entreprises européennes prévoient de répercuter une partie de la hausse des coûts sur leurs clients. Néanmoins, après un pic à 2,4% cet été, l’inflation de la zone euro devrait tomber à 1,2% au premier trimestre 2022, avant de remonter légèrement jusqu’à la fin de l'année. Dans le cas de la zone euro donc, la hausse de l’inflation devrait s'avérer réellement provisoire. Une divergence qui s’explique par des trajectoires de croissance salariale et d’anticipations d’inflation différentes de celles des États-Unis et qui reflètent probablement la phase de la reprise économique, l’ampleur des mesures de soutien et leur nature.

Les perspectives d’inflation à moyen terme étant plutôt basses, la BCE ne s’empressera pas de retirer ses mesures d’accommodation monétaire. D’un autre côté, une embellie des perspectives économiques et une diminution des risques à la baisse ne nécessitent pas des conditions de financement aussi souples. Nous pensons donc que la BCE mettra fin à son programme d'achats d'urgence face à la pandémie d’ici mars 2022, et qu’elle réduira peut-être légèrement ses achats d’ici là. Cela ne marquera pas pour autant la fin de ses achats d’actifs, loin de là. Le programme d’achats de titres du secteur public (the Public Sector Purchase Programme), pour le moment au ralenti, devrait jouer à nouveau un rôle plus important à partir de mars 2022.