Les opportunités intéressantes dans la sphère «value».

- Selon nous, des vaccins efficaces contre le coronavirus et le potentiel de reprise économique pourraient servir de catalyseurs propices à une rotation de style en faveur des titres « value » bon marché, en particulier ceux des secteurs cycliques.

- Les valorisations des valeurs de croissance phares sont clairement excessives, se sont décorrélées des fondamentaux et ne reflètent pas, selon nous, les risques potentiels tels qu’une surveillance accrue de la part des autorités de contrôle ou des responsables politiques.

- Nous sommes convaincus que notre processus simple et reproductible, qui associe un filtrage strict des valorisations et une analyse fondamentale rigoureuse, est capable d’identifier des opportunités intéressantes dans la sphère «value» et de réduire les risques associés à l’investissement dans des actions bon marché et délaissées.

Depuis un certain temps déjà, nous avons mis en évidence l’écart de valorisation important entre les segments «value» et «croissance/qualité» du marché. En début d’année 2020, nous avons émis l’idée que les moteurs de cette dispersion extrême pourraient s’estomper et que les années 2020 pourraient être la décennie des actifs bon marché.

Cependant, il est toujours difficile d’anticiper le potentiel catalyseur d’un changement de moteur du marché, car de nombreux facteurs entrent en jeu. Mais nous étions à peu près sûrs d’une chose, c’est que lorsqu’une rotation de style se produirait, elle serait sans doute particulièrement brutale et de grande ampleur.

Les performances passées ne préjugent pas des performances futures.

En novembre, la validation des vaccins contre le coronavirus a été saluée par l’optimisme du marché et de nombreux observateurs se sont demandés s’il pourrait s’agir du catalyseur tant attendu d’une rotation de style. Grâce à des vaccins efficaces, le risque extrême d’un confinement étalé sur plusieurs années en raison de la COVID-19 a été pratiquement éliminé. Bien qu’il reste de nombreux défis logistiques à surmonter en termes de distribution de ces vaccins, la fin de la pandémie semble être en vue.

La perspective d’un retour à la normale signifie que le marché peut à nouveau envisager l’avenir. La liberté de voyager, de se réunir et d’interagir à nouveau pourrait donner un énorme coup de fouet à l’activité économique. Cette évolution est sans doute le signal du début d’un nouveau cycle économique. Elle pourrait également avoir un effet positif sur le style «value», car bon nombre des actions les moins chères sur le marché actuellement se trouvent dans les secteurs cycliques.

Si nous devions assister à une reprise économique en 2021, voire même à un environnement inflationniste et à une hausse des rendements obligataires, la rotation du marché qui en résulterait pourrait être extrême, selon nous. Nous en avons eu la preuve en novembre, lorsque nous avons assisté au rebond des valeurs cycliques dans le sillage des nouvelles encourageantes concernant les vaccins contre la COVID-19. Nous rappelons aux investisseurs que les performances passées ne sont pas des indicateurs fiables des performances futures.

Nous observons aussi depuis un certain temps que les valorisations des valeurs de croissance phares sont clairement excessives et se sont décorrélées des performances des entreprises sous-jacentes, les fameux fondamentaux.

Nous pensons que la récente rotation sectorielle induite par les vaccins a été le catalyseur d’un rebond du style «value», mais ce n’est pas la seule raison qui nous rend optimistes quant à la poursuite de cette tendance à long terme.

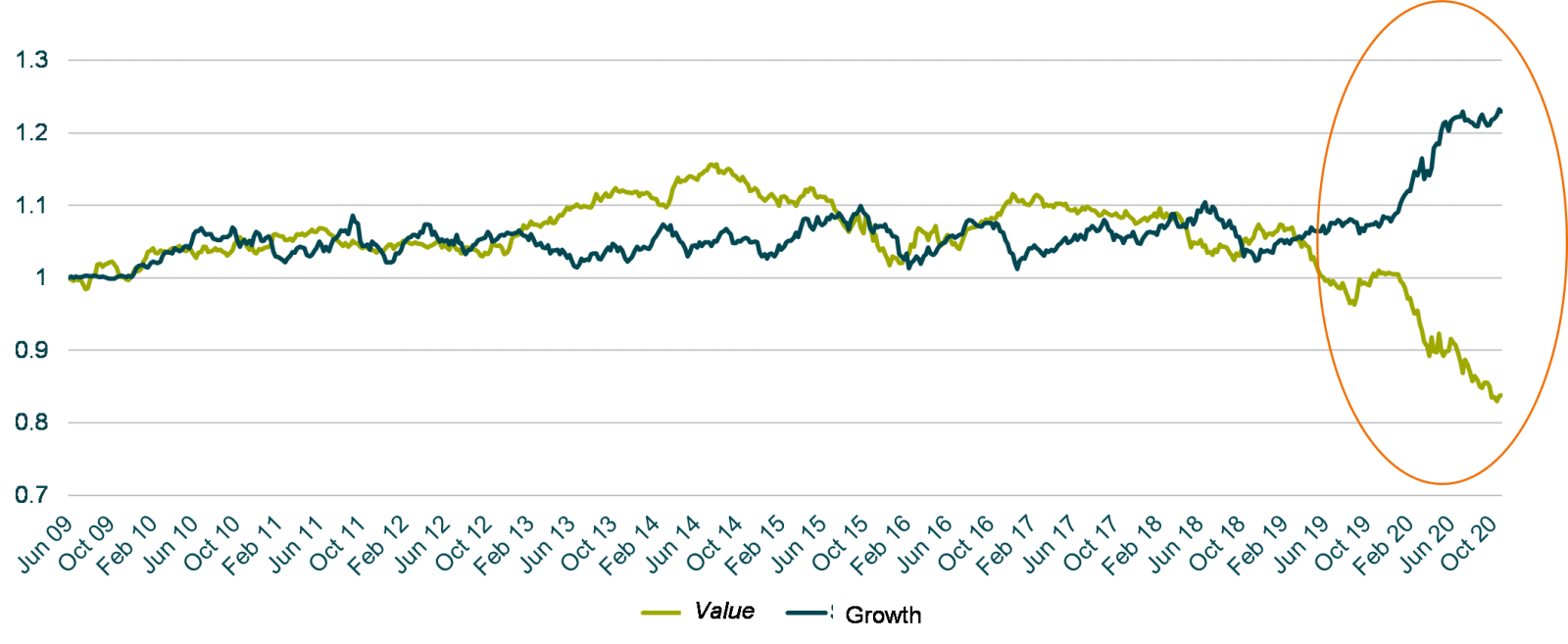

L’écart de valorisation entre les titres «value» et les valeurs de croissance se creuse depuis un certain temps; cependant, ces deux dernières années, nous avons constaté une grande divergence entre les styles, même sur une base sectorielle neutre, ce qui élimine effectivement l’impact des caractéristiques sectorielles (graphique 1).

Selon nous, cela suggère que la sous-performance du style «value» au cours des deux dernières années a été due à bien plus que la simple restructuration de l’économie et des modèles économiques. À notre avis, ce récent écart de valorisation supplémentaire est difficile à justifier comme étant le résultat d’un changement structurel, et nous pensons donc qu’il faudra sans doute plus qu’une évolution du sentiment pour l’inverser.

Bien entendu, nos inquiétudes concernant l’extrême dispersion des valorisations sur le marché pourraient être injustifiées et les valeurs de croissance tant appréciées pourraient continuer à dominer le marché. Toutefois, nous pensons que les investisseurs sont quelque peu complaisants quant aux risques potentiels auxquels certaines de ces valeurs pourraient être confrontées.

Par exemple, nous constatons une surveillance réglementaire et politique accrue des très grandes capitalisations du secteur technologique qui bénéficient de quasi-monopoles. Nous avons également assisté à l’étonnante ascension de Tesla, dont le titre s’est apprécié de plus de 600% cette année, suite à quoi le groupe a intégré l’indice S&P 500.

Les performances passées ne préjugent pas des performances futures.

Nous pensons que les valeurs de croissance font l’objet d’un certain nombre de signaux d’alerte. À la lumière de certaines des valorisations extrêmement élevées que nous observons, nous pensons que nous pourrions assister à une répétition de l’effondrement des très populaires actions dites Nifty Fifty dans les années 1970, ou de l’éclatement de la bulle Internet en 2000.

Il n’y a aucune garantie que cela se produise. Mais le style de croissance a dominé le marché pendant si longtemps et l’écart s’est tellement creusé entre les actions bon marché et les actions chères que, sur une base risque/rémunération, nous pensons qu’une rotation en faveur du style «value» est probable à un moment donné. Si l’on tient compte du montant des capitaux actuellement investis dans les stratégies de croissance, même une légère modification de l’allocation des investisseurs en faveur du style «value» pourrait fortement le stimuler.

La vitesse et l’ampleur du rebond du style «value» en novembre ont probablement pris de nombreux investisseurs par surprise. Même si les titres «value» ont évolué rapidement en peu de temps, il leur reste encore un long chemin à parcourir pour inverser une décennie de sous-performance.

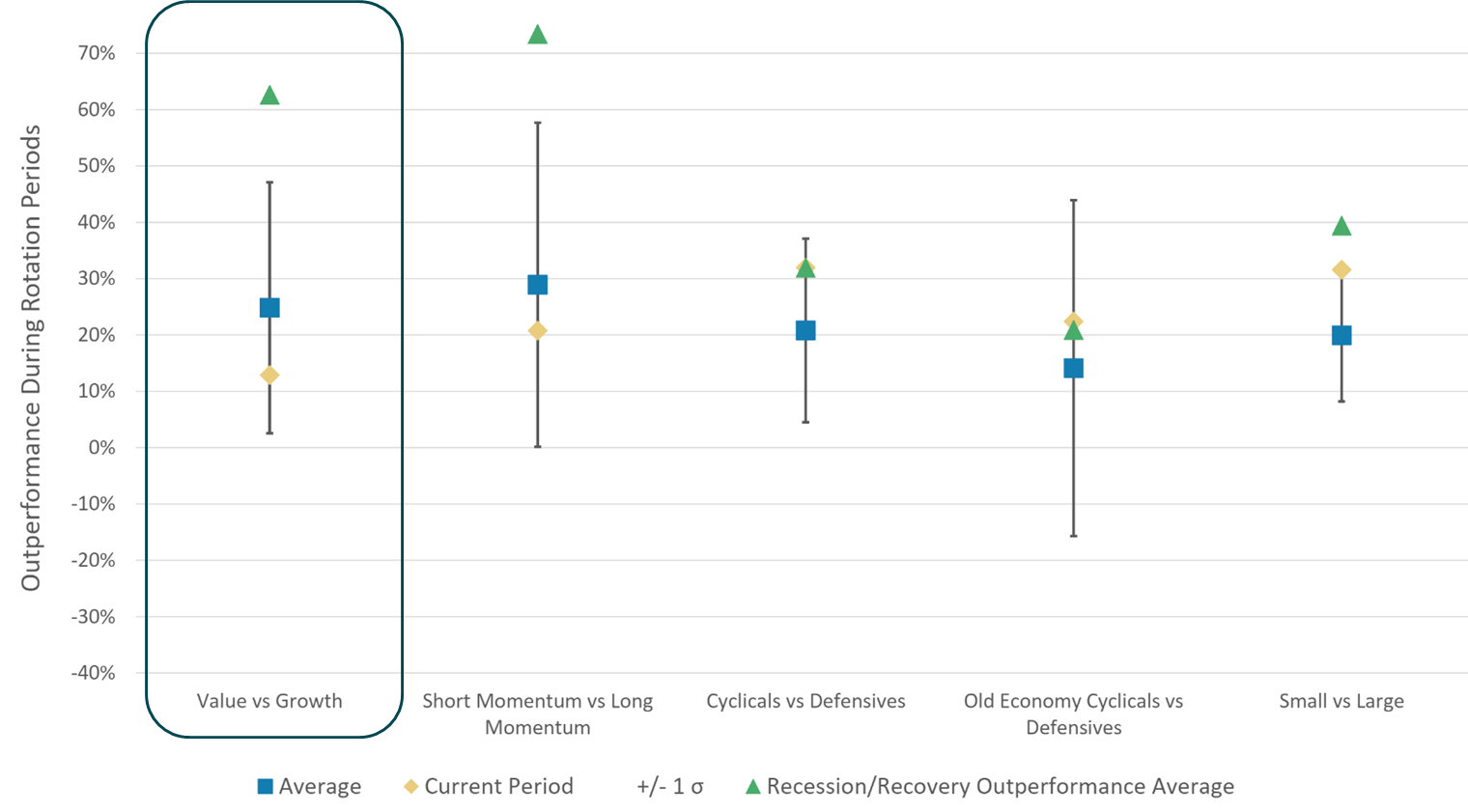

Afin d’examiner les opportunités potentielles parmi les titres «value», le graphique 2 de Morgan Stanley replace les mouvements récents dans un contexte historique. Il montre comment différents styles d’investissement procycliques ont surperformé durant les rotations du marché au cours des 35 dernières années. Nous pouvons voir que certains facteurs ont déjà produit des performances conformes ou supérieures à la performance relative moyenne des rotations de style précédentes. Toutefois, la surperformance récente du facteur « value » par rapport à la croissance est inférieure à la moyenne historique. Elle est également bien inférieure à ce que le style «value» a habituellement généré dans un scénario de récession/reprise.

Bien sûr, rien ne garantit que l’histoire se répètera, mais nous pensons que cela illustre les performances potentielles en cas de changement de style, et nous conforte dans l’idée qu’il existe des opportunités extrêmement intéressantes au sein de la sphère «value».

Nous sommes conscients que la rotation en faveur du style «value» fera probablement face à quelques difficultés à l’avenir. La vitesse du récent renversement de tendance laisse la porte ouverte à des corrections temporaires. Toutefois, nous pensons qu’il existe de nombreuses opportunités intéressantes à long terme parmi les actions bon marché et délaissées, en particulier les entreprises présentant un bilan solide, sur lesquelles nous nous concentrons. Il est encourageant de constater qu’il est possible de déceler des opportunités «value» dans différents secteurs du marché, ce qui favorise la diversification.

Après plus d’une décennie compliquée pour ce style de gestion, beaucoup de nos concurrents ont abandonné. Outre l’influence croissante de la gestion passive, nous pensons que cela a contribué au biais important sur le marché en faveur des valeurs de croissance. Selon Morningstar, seuls 14% des actifs au sein des fonds actions mondiales ont une composante «value». Nous pensons qu’il reste très peu de véritables gérants «value» actifs pour contrer la dynamique des valeurs de croissance. Cela a constitué un frein pour nous, mais nous estimons aussi que notre engagement en faveur du style «value» signifie que nous sommes bien placés pour bénéficier d’une rotation de style, si elle se produit.

L'équipe gestion «value» de M&G a toujours été fermement convaincue que ce style de gestion a le potentiel pour générer d’excellentes performances, à condition de s’imposer un processus de filtrage rigoureux permettant d’éviter les pièges «value» (value traps) et de s’autoriser un horizon d’investissement approprié.

Notre processus rigoureux comprend un filtrage des valeurs et une analyse fondamentale. Cette méthode a été conçue pour garantir que nous restions fidèles au style «value» en n’investissant que dans des actions bon marché. Elle nous aide également à écarter les entreprises qui présentent des risques importants et dont la valorisation bon marché est justifiée. Nous nous plions à ce processus simple et reproductible depuis plus de dix ans pour identifier les opportunités «value» sur les marchés européens et nord-américains, ainsi qu’à l'échelle mondiale.

En combinant un filtre de valorisation strict et en mettant l’accent sur les fondamentaux, en particulier la solidité du bilan, nous estimons que notre approche de la gestion «value» est unique et permet de réduire bon nombre des risques associés à l’investissement sur le segment le moins cher du marché.

Pour nous, en tant que gérants «value», la situation actuelle constitue une opportunité du genre de celles que l’on ne rencontre qu’une fois dans une carrière. Il a fallu attendre longtemps avant que le style « value » ne revienne sur le devant de la scène, mais nous avons bon espoir que notre patience soit récompensée et qu’il prospère à nouveau.

Veuillez vous reporter au glossaire ici pour une explication des termes utilisés dans le présent article.