Comment l'évolution des marchés oblige les investisseurs à penser et à agir différemment.

La volatilité du marché obligataire devrait se poursuivre, les marchés se préparant à vivre sans le soutien des banques centrales. Après plus d'une décennie de mesures de relance, les banques centrales retirent leurs liquidités et relèvent les taux d'intérêt, en réponse à une inflation élevée. Les mesures agressives des banques centrales ayant conduit les rendements à un niveau si bas, leur retrait risque d'être très disruptif et aura finalement un impact bien plus important sur les marchés que les prévisions de croissance économique.

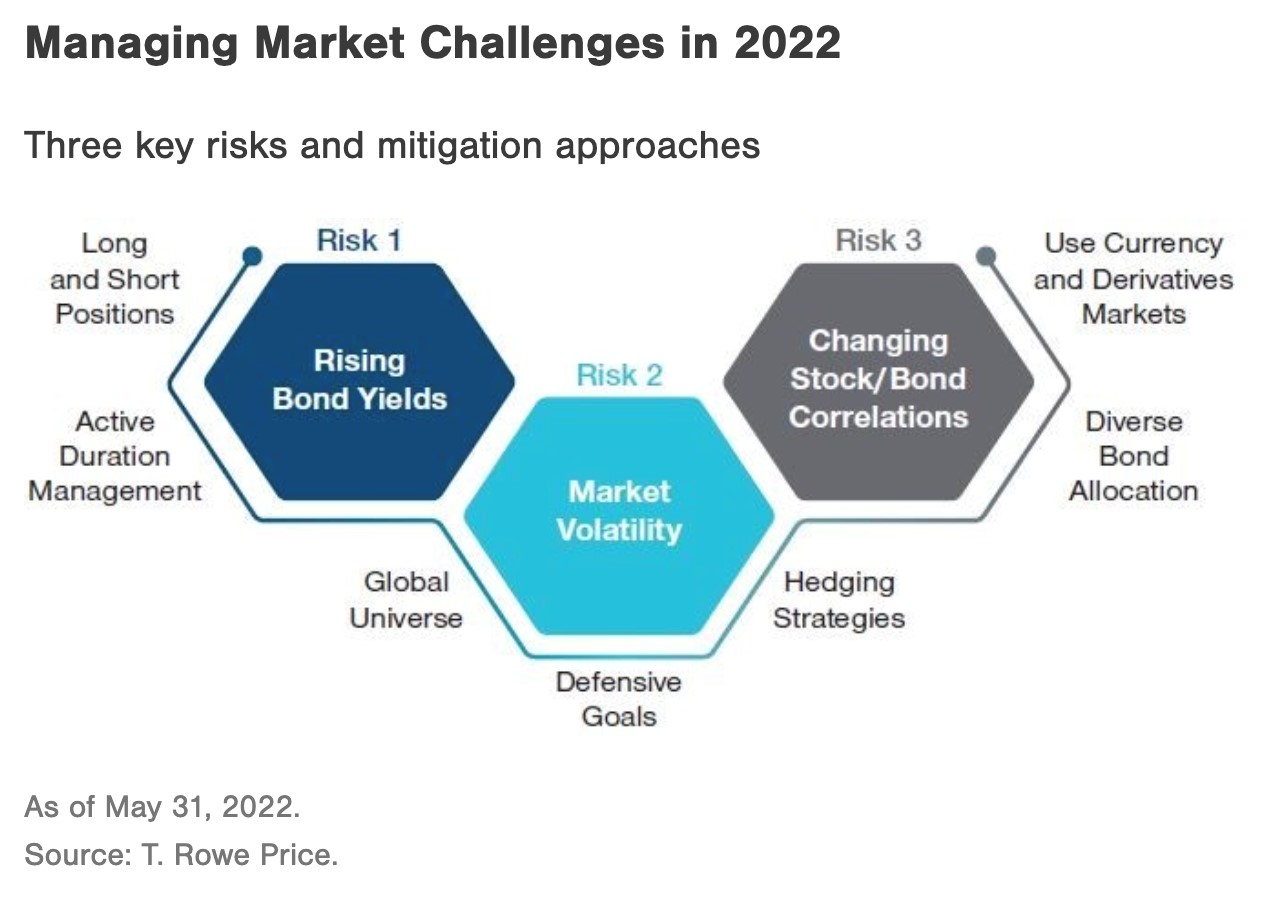

Face à la hausse des taux et à la volatilité des marchés, nous pensons que les investisseurs obligataires devront penser différemment et adopter une approche plus large et plus flexible qui met l'accent sur la gestion active de la duration et de la volatilité. Voici, selon nous, trois des principaux risques et quelques idées pour aider à les atténuer.

La forte hausse des rendements obligataires observée cette année a amené de nombreux investisseurs à se demander combien de temps encore cette tendance pourrait se poursuivre. Bien qu'il soit difficile d'envisager d'autres mouvements de cette même ampleur, l’environnement de hausse des taux devrait se poursuivre jusqu'à ce qu’il y ait des signes significatifs de recul de l'inflation.

La hausse des taux est susceptible d'être volatile, car les banques centrales agissent à des rythmes différents pour lutter contre l'inflation. La Banque de Nouvelle-Zélande, par exemple, a été très proactive et a procédé à des hausses agressives, tandis que la Banque d'Angleterre adopte une approche plus prudente. Par ailleurs, la Réserve fédérale a récemment démarré son processus de réduction du bilan, qui devrait être beaucoup plus rapide et d'une ampleur sans précédent. Si plusieurs banques mondiales décident de réduire leurs bilans à l'unisson, l'impact pourrait être considérable.

Nous nous attendons à ce que l'environnement reste difficile dans un avenir prévisible, mais à un moment donné, il y aura probablement un point d'inflexion où les valorisations deviendront attrayantes et où de grandes opportunités d'achat potentielles émergeront sur les marchés des taux.

Nous pensons que la gestion active de la duration sera essentielle pour naviguer dans cet environnement, car elle permet aux investisseurs de répondre tactiquement aux différents cycles de marchés et aux changements de régime. Elle donne également aux investisseurs la flexibilité nécessaire pour tirer parti des écarts de prix et des bouleversements qui pourraient survenir dans un environnement volatile.

Une approche globale, permettant d'investir dans différents marchés obligataires à travers le monde, peut également s'avérer bénéfique, car elle offre la possibilité de tirer parti de scénarios où les politiques divergent.

Les marchés du crédit ont parcouru un long chemin cette année, mais ils restent vulnérables. L'environnement de ralentissement de la croissance et d'inflation élevée devrait entraîner une détérioration des fondamentaux du crédit, ce qui, selon nous, entraînera une nouvelle volatilité dans ce secteur.

En outre, les marchés du crédit sont sensibles à la volatilité des taux d'intérêt. Le crédit contient une composante de duration qui l'expose aux variations des taux d'intérêt - un risque qui n'est pas toujours bien compris par les investisseurs. Au cours de la dernière décennie, la duration des obligations d'entreprises a été allongée, de sorte que les investisseurs sont peut-être devenus beaucoup plus exposés aux risques de taux d'intérêt qu'ils ne l'étaient par le passé. N'oubliez pas non plus que la duration a été un facteur clé des rendements du crédit ces dernières années, ce qui n'est pas un problème lorsque les rendements ont tendance à baisser. Le climat a cependant changé et nous sommes entrés dans un environnement de hausse des taux d'intérêt.

Comme sur les marchés des taux, cependant, une importante opportunité d'achat potentielle pourrait émerger dans le domaine du crédit. Nous n'en sommes pas encore là, mais les valorisations se sont améliorées. Un exemple est celui de mars 2020, lorsqu'une énorme vente de crédit a amené une belle opportunité d'ajouter des expositions sélectionnées à des prix bon marché.

Une approche défensive peut s'avérer efficace dans cet environnement, car le déploiement de stratégies de couverture peut aider à gérer la volatilité. La gestion active de la duration est également importante, étant donné les risques de duration auxquels les portefeuilles de crédit peuvent être exposés.

Les marchés obligataires traversent une période de changement stratégique, les banques centrales retirant leur soutien des marchés. Dans ce contexte, les investisseurs ne doivent plus partir du principe que les titres à revenu fixe constitueront toujours une classe d'actifs diversifiée qui se comporte généralement bien lorsque les marchés à risque, comme les actions, sont en baisse. A plusieurs reprises cette année, les actions et les obligations ont été vendues simultanément, ce qui prouve que la relation entre les actions et les obligations n'est pas toujours constante et peut changer, surtout dans le climat actuel.

Une approche large qui déploie l'ensemble des instruments, y compris les marchés des devises et des produits dérivés, peut aider à équilibrer et à atténuer les risques d'un portefeuille.

Dans les mois à venir, l'environnement de marché reste très incertain, avec des inquiétudes persistantes concernant la géopolitique, la stagnation de la croissance, l'inflation et le resserrement des conditions financières. Même si cette situation risque d'être difficile, nous nous attendons à ce que d'excellentes opportunités d'achat apparaissent à un moment ou à un autre. Au-delà de la simple traversée d'un nouveau régime de volatilité plus élevée, il sera crucial d'identifier le moment où un point d'inflexion potentiel émergera.

Retrouvez toutes nos analyses en cliquant ici