La neutralité carbone est-elle un objectif atteignable pour le secteur de l’aviation? Peut-il devenir un véritable acteur de la transition énergétique?

L’industrie aéronautique occupe une place de plus en plus importante dans le débat sur la neutralité carbone. Cela ne tient pas nécessairement à son niveau global d’émissions de gaz à effet de serre (certes au-dessus de la moyenne, mais pas le pire non plus), mais à sa nature discrétionnaire. La société a besoin de ciment pour construire des écoles, d’acier pour les nouveaux hôpitaux, de papier pour remplacer le plastique dans l’emballage des aliments et de produits chimiques dans d’innombrables processus industriels. Mais les voyages en avion peuvent-ils être considérés comme essentiels?

Carla Denyer, nouvellement élue co-dirigeante du parti vert britannique, a déclaré fièrement ne pas avoir pris l’avion depuis 2009, et les restrictions de vol dues aux mesures de confinement imposées par la COVID-19 ont sans aucun doute contribué à populariser les «vacances à domicile». Les voyages d’affaires n’ont jamais été aussi encadrés: les entreprises souhaitent améliorer leur profil de durabilité et le développement forcé des réunions virtuelles a clairement réduit l’intérêt de nombreux voyages longue distance. En effet, le «voyage d’affaires» vers les bureaux les plus ensoleillés au plus fort de l’hiver britannique peut non seulement susciter des critiques de la part des collègues pour sa frivolité, mais aussi pour son impact sur l’environnement. Chez Janus Henderson, un groupe certifié CarbonNeutral® depuis 2007*, les voyages d’affaires en avion ont chuté de 92% par rapport aux niveaux prépandémiques (2021 par rapport à 2019) et, même si toutes les restrictions n’ont pas encore été levées, il est probable qu’ils resteront bien en dessous des niveaux de 2019.

Plus généralement, nous pensons que la croissance du trafic aérien devrait rester soutenue puisque rendre visite à sa famille, explorer le monde et se rencontrer en personne sont des moments difficiles à remplacer ou à abandonner. La Première ministre danoise, Mette Frederiksen, a déclaré que «voyager, c’est vivre, et c’est pourquoi nous prenons l’avion» lorsqu’elle a annoncé le nouvel objectif ambitieux du pays, à savoir éliminer les combustibles fossiles pour les vols intérieurs d’ici 2030. Le plus probable est qu’une part croissante de consommateurs soucieux de l’environnement chercheront le meilleur compromis, et que les initiatives publiques visant à encourager l’adoption des technologies vertes se multiplieront. Parmi les initiatives européennes existantes, citons le système d’échange de quotas d’émission de l’Union européenne – qui propose une incitation financière à la réduction des émissions en permettant aux entreprises d’échanger des crédits de carbone afin de satisfaire à leurs exigences en la matière –, le système de compensation et de réduction des émissions de carbone pour l’aviation internationale (dénommé CORSIA, pour Carbon Offsetting and Reduction Scheme for International Aviation), ainsi que les initiatives visant à mettre fin aux exonérations fiscales sur le kérosène.

Nous avons récemment constaté la présence de filtres «Émissions de carbone par vol» sur les sites de recherche de vols, notamment sur Google Flights, Skyscanner et Kayak, qui montrent à quel point ces émissions varient selon les compagnies aériennes. Il devient donc de plus en plus important pour les compagnies aériennes de prendre en compte les émissions de carbone dans leur réflexion stratégique.

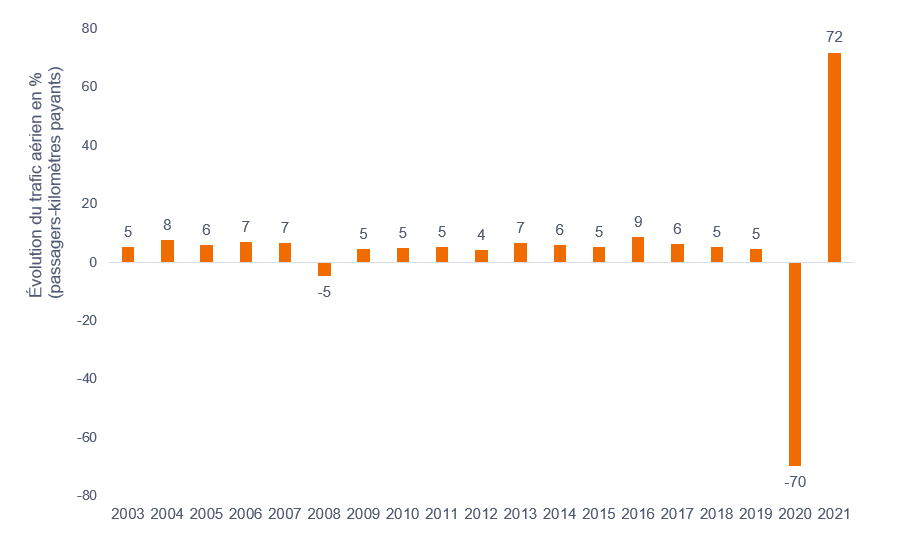

Avant la pandémie de COVID-19, le secteur de l’aviation contribuait à environ 2% des émissions mondiales de CO2. Si la croissance des émissions devait se poursuivre au même rythme, les émissions de carbone de l’aviation devraient tripler d’ici 2050.

L’Association internationale du transport aérien (IATA, pour International Air Transport Association) a signé une résolution visant à atteindre la neutralité carbone d’ici à 2050, avec un plan conçu pour supprimer un total de 21,2 gigatonnes de carbone d’ici à 2050.1 Pour les compagnies aériennes (qui sont les propriétaires/bailleurs des avions), le moyen le plus efficace de réduire le volume total des émissions est d’investir dans les technologies aéronautiques plus efficaces actuellement développées par la chaîne d’approvisionnement aérospatiale. Cette chaîne d’approvisionnement est composée d’avionneurs (comme Airbus et Boeing) et d’un vaste réseau mondial de fournisseurs (comme Safran, MTU, Rolls-Royce, GKN et Meggitt en Europe). Le développement de produits offrant des performances environnementales supérieures à celles de la concurrence deviendra un avantage significatif pour ces fournisseurs et aura à terme un impact sur leurs performances financières.

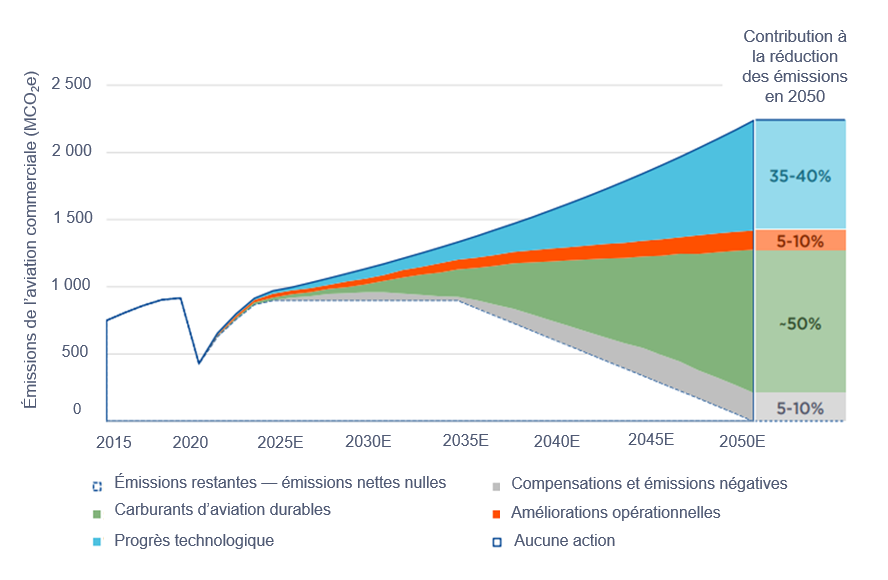

Aujourd’hui, le secteur de l’aérospatial privilégie la technologie des moteurs et les carburants durables pour réduire ses émissions et permettre à ses usagers de diminuer leur impact global sur le climat. Comme le montre l’illustration 2, Safran, fabricant mondial de moteurs d’avion, estime qu’il participera activement à la réalisation de près de 90% des objectifs totaux de réduction des émissions de CO2 pour atteindre une aviation commerciale neutre en carbone d’ici 2050, sachant que 50% des réductions seront obtenues grâce à l’adoption de carburants aéronautiques durables (SAF, pour Sustainable Aviation Fuels), 35 à 40% grâce aux moteurs et aux avions de nouvelle génération, 5 à 10% grâce à des gains d’efficacité opérationnelle et 5 à 10% grâce aux compensations et aux émissions négatives.

À court terme, le remplacement de la flotte actuelle par des avions plus perfectionnés sur le plan de l’aérodynamique, de la technologie des matériaux et des nouvelles options de moteur (dits neo, pour new engine option) permettra de diminuer les émissions de carbone de manière immédiate. Cette technologie est déjà disponible chez les fabricants et contribuera à compenser la croissance des émissions. Un nouvel A320neo, par exemple, permet d’économiser 20% de carburant par siège et de réduire les émissions de CO2 par rapport aux avions de la génération précédente, soit une réduction d’environ 900 tonnes par avion et par an. Toutefois, ces technologies existantes ne suffiront pas à elles seules à entraîner une baisse des émissions du secteur (surtout si le trafic aérien continue de croître).

Les SAF sont produits à partir de matières premières durables telles que les huiles de cuisson usagées, les graisses animales et les résidus de culture, et peuvent être utilisés comme substitut du kérosène. On les appelle des carburants drop-in, car ils peuvent être mélangés en toute sécurité aux carburants fossiles existants. Les SAF sont considérés comme des carburants neutres en carbone et non comme des carburants sans émissions, car ils émettent encore du carbone lors de leur production, mais ils permettent néanmoins une réduction importante du carbone tout au long du cycle de vie (jusqu’à 90%). Légalement, les compagnies aériennes doivent actuellement se limiter à un mélange de 50% de SAF jusqu’à ce que la sécurité en soit pleinement évaluée, mais les fabricants de moteurs tels que Safran, Rolls-Royce et MTU utilisent déjà des mélanges de SAF certifiés dans les moteurs existants en Europe, et développent des technologies permettant une certification de 100% des SAF.

Le principal enjeu des SAF est le problème de la capacité de production, puisque les SAF représentent actuellement moins de 1% du carburant annuel du secteur de l’aviation. La disponibilité des matières premières, le coût (actuellement de trois à huit fois supérieur à celui du kérosène) et les infrastructures complexes et coûteuses nécessaires à leur production limitent leur portée. Actuellement, la société finlandaise Neste est le leader du marché des carburants renouvelables et représente environ 40% de la capacité totale de production de carburants diesel renouvelables dans le monde.2 Par ailleurs, Shell s’apprête à produire plus de 800 000 tonnes par an de carburants renouvelables dans une nouvelle usine à Rotterdam dont la mise en service est prévue pour 2024.3 La capacité des producteurs à répondre à la demande de manière rentable sera un élément crucial de la trajectoire du secteur en matière de carbone. Ceci est d’autant plus vrai qu’il est largement admis que les SAF, qui nécessitent d’énormes investissements, ne sont qu’un carburant de transition. La Commission européenne a cherché à encourager l’adoption du programme «Fit For 55», qui propose aux compagnies aériennes un mélange obligatoire de SAF de 2% d’ici 2025, 5% d’ici 2030 et 63% d’ici 2050.

À plus long terme, les constructeurs d’avions développent des technologies telles que la propulsion à hydrogène/tout électrique et les ailes volantes à fuselage intégré pour parvenir à une industrie neutre en carbone. Ces technologies se heurtent toutefois encore à des obstacles importants, dans la mesure où l’hydrogène fournit plus d’énergie par unité de masse que le kérosène, mais moins d’énergie par unité de volume. Autrement dit, les avions devront être entièrement repensés pour intégrer d’énormes réservoirs de carburant, sans parler de la création de nouvelles infrastructures de ravitaillement dans les aéroports. Le tout électrique, bien que largement accepté comme la voie à suivre pour les voitures, peine à fournir le niveau de poussée nécessaire aux avions sans que la batterie soit si lourde qu’elle empêche l’avion de décoller. Airbus a pour objectif de développer le premier avion commercial sans émissions d’ici 2035, mais nous pensons qu’il faudra attendre la fin de la décennie pour que cette technologie soit adoptée à plus grande échelle pour les grands avions de transport commercial.

Si les volumes du trafic aérien restent conséquents, les compagnies aériennes pourraient sans doute représenter de belles opportunités pour les sélectionneurs de titres avertis. Les constructeurs d’avions et leurs chaînes d’approvisionnement joueront un rôle essentiel dans la transition vers la neutralité carbone, notamment ceux à la pointe des nouvelles technologies, susceptibles de générer le plus de valeur pour leurs actionnaires. Toutefois, le consensus de marché peut changer régulièrement sur ce sujet, puisque les délais sont souvent plus longs que prévu, ce qui souligne une fois de plus la nécessité d’une réévaluation constante des fondamentaux. La conclusion la plus importante, comme pour tant d’industries impliquées dans la décarbonation, est que celle-ci s’accompagnera d’une inflation importante pour les consommateurs, ce qui vient confirmer la thèse selon laquelle le prochain cycle sera plus inflationniste que le précédent.

Cliquez ici pour découvrir notre gamme diversifiée de fonds d’actions européennes.

Publié en Europe par Janus Henderson Investors. Janus Henderson Investors est le nom sous lequel les produits et services d'investissement sont fournis par Janus Capital International Limited (numéro d'enregistrement 3594615), Henderson Global Investors Limited (numéro d'enregistrement 906355), Henderson Investment Funds Limited (numéro d'enregistrement 2678531), Henderson Equity Partners Limited (numéro d'enregistrement 2606646), (sociétés enregistrées en Angleterre et au Pays de Galles, chacune réglementée par la Financial Conduct Authority et dont le siège social est sis au 201 Bishopsgate, Londres EC2M 3AE) et Henderson Management S.A. (numéro d'enregistrement B22848 sis au 2 Rue de Bitbourg, L-1273, Luxembourg et réglementée par la Commission de Surveillance du Secteur Financier). Janus Henderson, Janus, Henderson, Knowledge Shared et Knowledge Labs sont des marques déposées de Janus Henderson Group plc ou de l'une de ses filiales. © Janus Henderson Group plc