Comment les entreprises familiales européennes résistent-elles en temps de crise? Défis et opportunités.

«Nous n'avons pas besoin de nous attarder dans des négociations avec les banques», a commenté un directeur financier et copropriétaire d'une entreprise pharmaceutique familiale espagnole lors d'une récente conversation que j’ai eue avec lui. Ils se concentrent d’avantage sur la sécurité de l'emploi et leur compétitivité afin de sortir renforcés de cette crise.

En termes de liquidité et de capacité de production, la crise actuelle pose également d'énormes défis aux entreprises familiales. Mais elles possèdent des atouts qui les aident à mieux se positionner. Il ont notamment de bilans solides avec un faible niveau d'endettement et surveillent de manière constante les rendements du free cash flow, car le bénéfice est leur principale source de financement. Cette «hygiène de vie» leur garantit une indépendance tant financière que stratégique. Les plans d'investissement et l'innovation peuvent se poursuivre, garantissant ainsi la viabilité et des perspectives de croissance intactes.

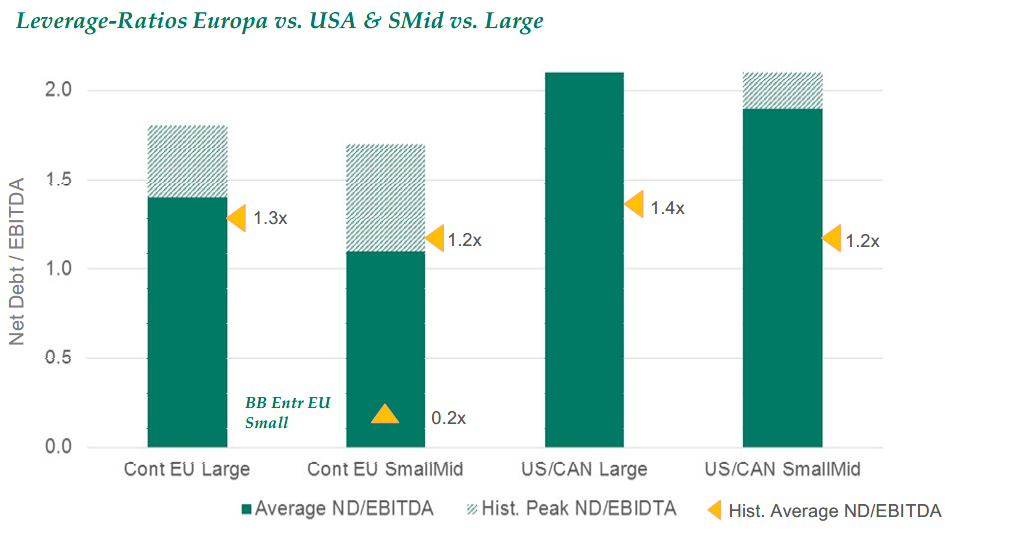

Les différents niveaux d'endettement avant la crise le prouvent. Par exemple, le ratio dette nette/EBITDA des entreprises européennes était d'environ 1,4x, alors que leurs homologues américaines avaient une valeur historique extrême de >2x. Si les bénéfices chutent de plus de 25% en raison de la crise, il est presque certain que les engagements pris seront annulés. En ce qui concerne le risque d'endettement, les entreprises européennes agissent avec une plus grande prudence. La taille de l'entreprise est également un facteur décisif, les petites et moyennes capitalisations étant généralement plus conservatrices. Concrètement, le ratio d'endettement est nettement plus faible pour les entreprises familiales et ainsi, à 0,2x, le fonds BB Entrepreneur Europe Small affiche un ratio d'endettement nettement plus faible que celui de son indice de référence. Le tableau suivant illustre ces faits.

Les actions européennes sont loin derrière les indices américains. La gestion relativement bonne de la pandémie dans ce pays ne saurait y changer quoi que ce soit. Les programmes de relance massifs des gouvernements et des banques centrales apportent un soutien aux actions et ont rendu les marchés plus favorables depuis mi-mars, avec un intérêt pour les petites capitalisations, en particulier les titres cycliques en difficulté. Les petites et moyennes capitalisations européennes (hors Royaume-Uni) ont gagné à fin août 48% depuis leur niveau le plus bas à mi-mars, surperformant de 14% le marché dans son ensemble. Des améliorations sont encore possibles, car la plupart des secteurs, à l'exception des technologies et des soins de santé, sont dans le rouge depuis le début de l'année. Il existe un grand potentiel structurel dans le secteur des technologies, qui bénéficie de la tendance à long terme vers la numérisation, et dans les actions qui offrent une réponse aux défis de la révolution énergétique. Bénéficiant de la crise, le secteur de la santé a été un peu secoué et pourrait être pénalisé en raison de la faiblesse du dollar américain et de l'annonce attendue d'un vaccin Covid. Enfin, les valeurs industrielles et cycliques pourraient connaître une reprise.

Nos deux fonds axés sur les petites et moyennes entreprises gérées par leurs propriétaires ont été particulièrement performants. Les caractéristiques spécifiques de ces entreprises - solides bilans et faible endettement - ont permis au fonds de bénéficier d'une impulsion particulière dans cet environnement. Le fonds BB Entrepreneur Europe Small Fund (LU0631859062), par exemple, a surperformé le MSCI Europe Small ex UK de 6,2% depuis le début de l'année, soit une hausse de 3,2%. La stratégie suisse pour les petites capitalisations du fonds BB Entrepreneur Swiss Small & Mid (LU1477743469) a également réalisé une bonne performance avec 7,1% et une surperformance relative de 8,2% par rapport à son indice de référence SPIEX, la plaçant dans le premier quartile par rapport à ses pairs depuis le début de l'année ainsi que sur une année.