Le pic de Covid en Chine est-il proche? Le pic de l’agression russe en Ukraine est-il dépassé? Atteindra-t-on bientôt le pic de l’inflation? Les marchés suspendus à un oui.

Depuis les sommets de novembre dernier, le climat a radicalement changé sur les marchés. En Europe comme aux Etats-Unis, les grands indices ont perdu beaucoup de terrain. Même le Nasdaq, longtemps enfant chéri des investisseurs, est désormais délaissé, en baisse de plus de 25% depuis les plus hauts

Le déclencheur de ce mouvement est connu: le 30 novembre 2021, Jerome Powell, le patron de la Fed, déclarait devant le Sénat qu’il était temps de ne plus considérer l’inflation comme «transitoire», d’accélérer le calendrier de hausse de taux et d’envisager sérieusement de diminuer le bilan de l’institution de Washington, gonflé par plus de douze ans de programmes d’achats d’actifs quasi-ininterrompus.

Les investisseurs ont compris le message: des taux d’intérêt plus élevés et la fin des achats d’actifs, cela veut dire moins de liquidités, des financements plus difficiles et plus chers, bref, un prix du risque et du temps plus élevé, donc des valeurs d’entreprises plus basses

.png)

Or, le président de la Fed l’a plusieurs fois répété: tant qu’il n’a pas la conviction que le pic de l’inflation est dépassé, pas question de faire une pause et de laisser les marchés respirer. En est-on à ce point? Pas encore même si la situation semble s’améliorer: les derniers indicateurs américains montrent un début d’inflexion et les anticipations d’inflation calculées par l’université du Michigan ralentissent. L’été – et le séminaire des banquiers centraux de Jackson Hole fin août – pourrait signaler la véritable inversion de tendance tant attendue.

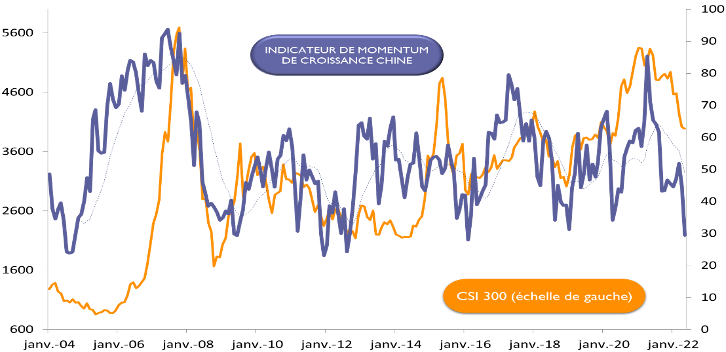

Autre sujet majeur, en Chine la fin des perturbations qui bloquent des chaînes d’approvisionnement mondiales en raison des «confinements zéro-Covid»: c’est le deuxième pic qu’attendent les investisseurs.

A Shanghai, après presque deux mois de confinement très dur, l’épidémie paraît en voie de disparition et la levée des restrictions se dessine. Mais c’est Pékin qui inquiète, en particulier avec la flambée actuelle en Corée du Nord: Pyongyang n’est qu’à 800 km de la capitale chinoise et 400 km du grand port de Dalian!

Pour espérer un retour à la normale, il faudrait donc, dans un premier temps, que l’épidémie offre un répit à l’Empire du Milieu en s’effaçant complètement des grandes zones économiques. Et pour que le soulagement des acteurs économiques mondiaux soit pérenne, il est indispensable que la Chine mette en place une politique vaccinale de grande ampleur, sans laquelle la vulnérabilité du pays reste immense.

Le président Xi devra échapper au «Covid trap» pour écarter toute agitation sociale majeure voire une agitation politique: on parle d’une rivalité avec le Premier Ministre Li Keqiang et d’une opposition de certains courants du Parti à une réélection de Xi Jinping pour un 3e mandat de Président qui marquerait une rupture avec la gouvernance mise en place par Deng Xiaoping il y plusieurs décennies. Il s’agit d’écarter le risque considérable pour la croissance mondiale d’une Chine qui se referme pour de bon, qui se coupe progressivement du monde, à l’image de nombreuses périodes de son histoire avant les «Traités inégaux» de la première guerre de l’Opium en 1842.

Le 3e et dernier pic attendu par les investisseurs est celui des risques d’extension et d’escalade du conflit en Ukraine. L’invasion russe du 24 février a déclenché un choc considérable pour les matières premières énergétiques et agricoles qui est venu relayer le «choc de demande» lié à la réouverture des économies post-pandémie, pour créer les débuts d’un véritable cycle inflationniste.

Même s’il est illusoire de penser que les sanctions prises à l’encontre de la Russie puissent être allégées rapidement en cas d’arrêt des hostilités, les investisseurs restent attentifs à tout signal qui permettrait d’écarter le risque d’aggravation du conflit, soit par l’utilisation d’armes non conventionnelles, soit par l’entrée de nouveaux belligérants

Les déclarations de Vladimir Poutine, tant lors de la cérémonie de la victoire du 9 mai, qu’en réaction aux candidatures de la Suède et de la Finlande pour intégrer l’OTAN, n’ont pas montré de signes d’escalade marquée.

A ce stade, les lignes de confrontation semblent se concentrer dans le Sud et surtout l’Est de l’Ukraine. Se dirige-t-on vers une guerre de tranchées dans le Donbass et/ou une violente attaque contre Odessa au Sud avec le risque d’enclaver l’Ukraine et de bloquer les exportations de céréales si importantes pour l’équilibre alimentaire mondial? La reprise de véritables négociations à haut niveau serait un signal très important pour les marchés.

En définitive, le passage de ces trois pics – inflation, Zéro Covid et guerre en Ukraine – permettrait enfin aux investisseurs de se concentrer sur un élément fondamental: la capacité des entreprises à maintenir leurs marges et à faire croître leurs bénéfices dans un environnement international économique et monétaire radicalement nouveau.

Jusqu’ici, les prévisions bénéficiaires sont rassurantes. Si cela se vérifiait lors de la prochaine saison de résultats, un nouveau départ pour les indices serait alors possible alors que les valorisations des marchés sont redevenues historiquement attractives: Etats-Unis P/E 12 mois forward: 17,2x– Europe P/E 12 mois forward: 12,6x – Chine P/E 12 mois forward: 14,9x.