Les opportunités dans la dette privée européenne devraient perdurer grâce au renforcement de la réglementation.

La pandémie a certes mis à mal le marché de la dette privée européenne, notamment au début de la crise dans la mesure où de nombreuses entreprises ont rencontré des problèmes de liquidités après une chute spectaculaire de leurs revenus, mais les niveaux d'activité ont désormais sensiblement rebondi. Lorsque nous nous penchons sur les marchés aujourd'hui, trois facteurs semblent devoir façonner les opportunités de demain.

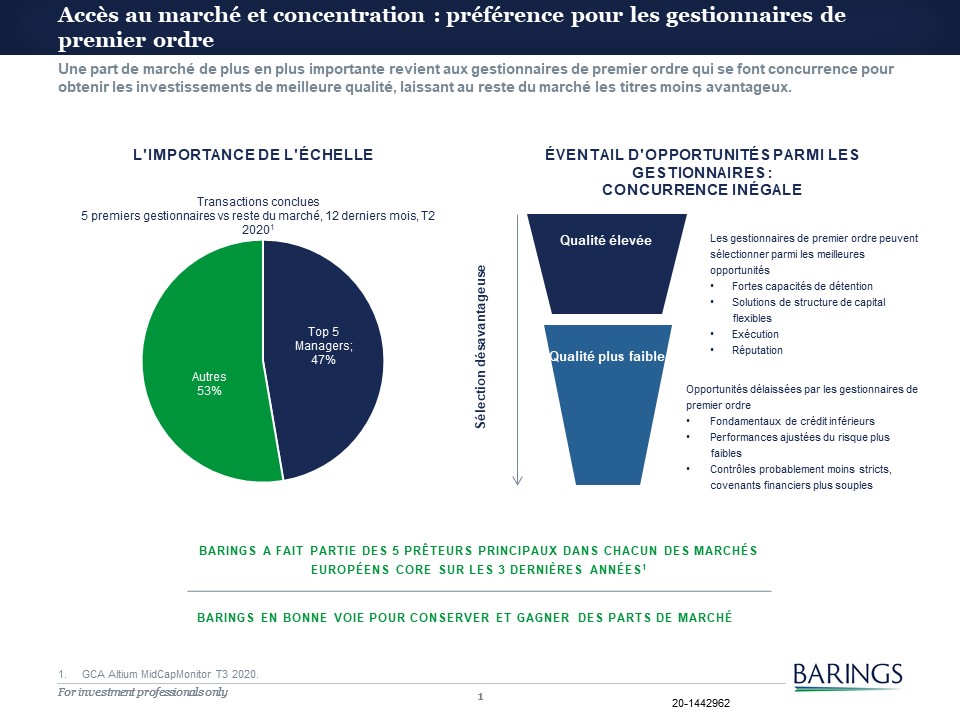

Le flux de transactions a repris, mais il peut être difficile d'accéder aux opportunités les plus intéressantes. L'Europe a tendance à fonctionner comme un marché à prêteur unique, et la croissance des parts de marché est devenue de plus en plus concentrée, les principaux prêteurs gonflant leur part du gâteau de manière disproportionnée. Nous avons assisté à un mouvement de fuite vers la qualité, comme c'est souvent le cas en périodes d'incertitude. Les promoteurs de capital-investissement se tournent ainsi vers les gestionnaires avec lesquels ils entretiennent des partenariats solides, ainsi que vers ceux qui disposent de compétences d'exécution, de fortes capacités de détention et de solutions flexibles en matière de structure de capital. Dans ce contexte, les barrières à l'entrée du marché, déjà élevées, ont encore augmenté. Plusieurs acteurs de moindre envergure se sont par conséquent retrouvés face à une sélection de titres peu avantageuse, ou à un univers d'investissement limité aux transactions dont les gestionnaires de premier ordre n'ont pas voulu.

Source: GCA Altium Mid-Cap Monitor. Au 30 juin 2020.

Cela étant dit, les opportunités au sein de la dette privée européenne devraient perdurer, en raison notamment du renforcement de la réglementation financière en Europe sur la dernière décennie, qui a continué à limiter l'activité de prêt des banques et créé une pénurie de capitaux que les prêteurs directs cherchent à combler. Sur les deux dernières années, les prêteurs non bancaires ont fait passer leur part de marché de 38% à 62%, une croissance qui devrait se poursuivre.1

La dette privée est une classe d'actifs à taux variable, généralement assortie d'un taux plancher LIBOR sur les transactions du marché intermédiaire qui offre une protection contre le risque de duration. Cette classe semble ainsi bien positionnée pour les mois à venir, et ce même en cas de hausse des taux d'intérêt.

La dette privée européenne a gagné en popularité ces dernières années, en cela qu'elle présente un potentiel de performances intéressantes à long terme moyennant une moindre exposition aux fluctuations des taux d'intérêt. Si les fonds de pension et les compagnies d'assurance manifestent généralement le plus d'intérêt pour ce secteur, les grands fonds souverains ont eux aussi commencé récemment à se tourner vers la classe d'actifs. De plus en plus, ces investisseurs cherchent à nouer des relations stratégiques avec des gestionnaires d’importance afin d'obtenir des performances constantes tout au long du cycle et des rendements potentiellement intéressants. À un niveau supérieur, la dette privée européenne fait de plus en plus partie de l'allocation de base de nombreux investisseurs, ce qui n'était pas nécessairement le cas il y a quelques années. Bon nombre d'investisseurs d'Amérique du Nord étoffent en outre leur allocation à la dette privée pour y inclure l'Europe, une technique similaire à celle qu'ils appliquent au high yield et aux prêts syndiqués depuis plus de 10 ans.

Les considérations ESG sont restées au cœur du marché européen de la dette privée. Bien que les créanciers, par définition, ne détiennent pas d'entreprises ni ne siègent aux conseils de celles-ci (et ne peuvent donc pas influencer directement le comportement d'une entreprise), le marché reconnaît de plus en plus la capacité des prêteurs à influencer les pratiques ESG via les conditions et, à terme, la fixation des prix des structures de la dette. Notre équipe a de fait été impliquée récemment dans l'une des premières transactions du marché intermédiaire européen intégrant les critères ESG dans les conditions du prêt d'une façon qui a directement influencé le prix global, un signe encourageant qui donne un indice sur l'orientation future du marché. Dès lors que de plus en plus de prêteurs envisagent différentes manières d'encourager les emprunteurs à respecter certains critères ESG, ces derniers deviendront probablement un pilier de ces transactions.

Cela étant dit, compte tenu de l'illiquidité du marché et de la disponibilité limitée de données sur les tiers, la dette privée exige dès le départ un degré élevé de sélectivité en matière d'ESG. Par conséquent, nous refuserons également certaines transactions si nous estimons qu'il y a une forte probabilité que les risques ESG affectent sensiblement l'investissement durant un cycle de vie classique de cinq à sept ans.

Bien des transactions menées en Europe actuellement sont conclues à des niveaux d'endettement plus faibles, sont mieux documentées et font montre d'une meilleure fixation des prix par rapport à ce qui avait été constaté immédiatement avant la crise, et les transactions en attente sont encore nombreuses. Néanmoins, en raison de la prolongation des mesures de confinement en Europe, nous sommes pleinement conscients que l'économie pourrait se retrouver dans une récession plus grave encore à l'avenir. C'est pourquoi nous continuons à éviter les industries à la mode comme les restaurants et les commerces de détail, et privilégions plutôt les entreprises résilientes qui, selon nous, seront en mesure de surmonter un repli économique plus important.