Le tapering, soit la réduction des injections de liquidités ou la hausse des taux de la part des banques centrales est LE centre de toutes les attentions de cette fin d’été.

.jpg)

Alors que les banquiers centraux se réunissaient fin août à «Jackson Hole» pour évoquer cette problématique, le président de la FED a mentionné que le tapering allait être mis en place… mais pas tout de suite. De quoi donner encore des vitamines aux marchés actions qui terminent positivement ce mois d’août. Néanmoins les divergences sont importantes entre les marchés occidentaux et émergents.

Les monnaies sont relativement stables alors que la légère progression des taux d’intérêts sur le mois conduit à une performance négative des obligations et de l’immobilier. Les obligations sont la seule classe d’actifs en territoire négatif sur cette année 2021.

Du côté des matières premières le pétrole cède 7% mais reste largement bénéficiaire et porte encore des statistiques d’inflation bien au-delà des 2%. Finalement l’or se stabilise en terminant presque neutre mais après avoir fortement baissé en tout début de mois.

Nos indicateurs de risque continuent de remonter sur tous les composants.

La spéculation immobilière en Chine conduit le président Xi Jinping à agir pour limiter les tensions résultant de la fulgurante hausse des prix.

Une nouvelle règlementation

La crise du Covid cède peu à peu la place à d’autres problématiques. La Chine nous délivre son lot de surprises et de déclarations depuis quelques mois. La présidentielle qui s’annonce en 2022 avec la volonté de prolongation de son mandat du président Xi ne semble pas étrangère à la mise en place de nouvelles règlementations. Alors que les secteurs du luxe et de l’éducation étaient au centre des préoccupations il y a encore quelques semaines, c’est désormais au tour de l’immobilier de vaciller.

Le marché immobilier chinois vit depuis près de 20 ans un âge d’or. De nombreuses sociétés ont émergé et sont devenues des géants capitalistiques. C’est le cas de la société chinoise Evergrande qui fait, en ce mois de septembre, les frais d’une politique d’expansion débridée. Endettée à hauteur de 260 milliards d’EUR, la société se retrouve sous pression en raison d’une nouvelle règlementation imposant au secteur de terminer la construction du bien avant de pouvoir le vendre. Avec 1.4 millions de logements non terminés, Evergrande se trouve ainsi piégée par sa propre expansion, et les futurs propriétaires inquiets de perdre leur bien.

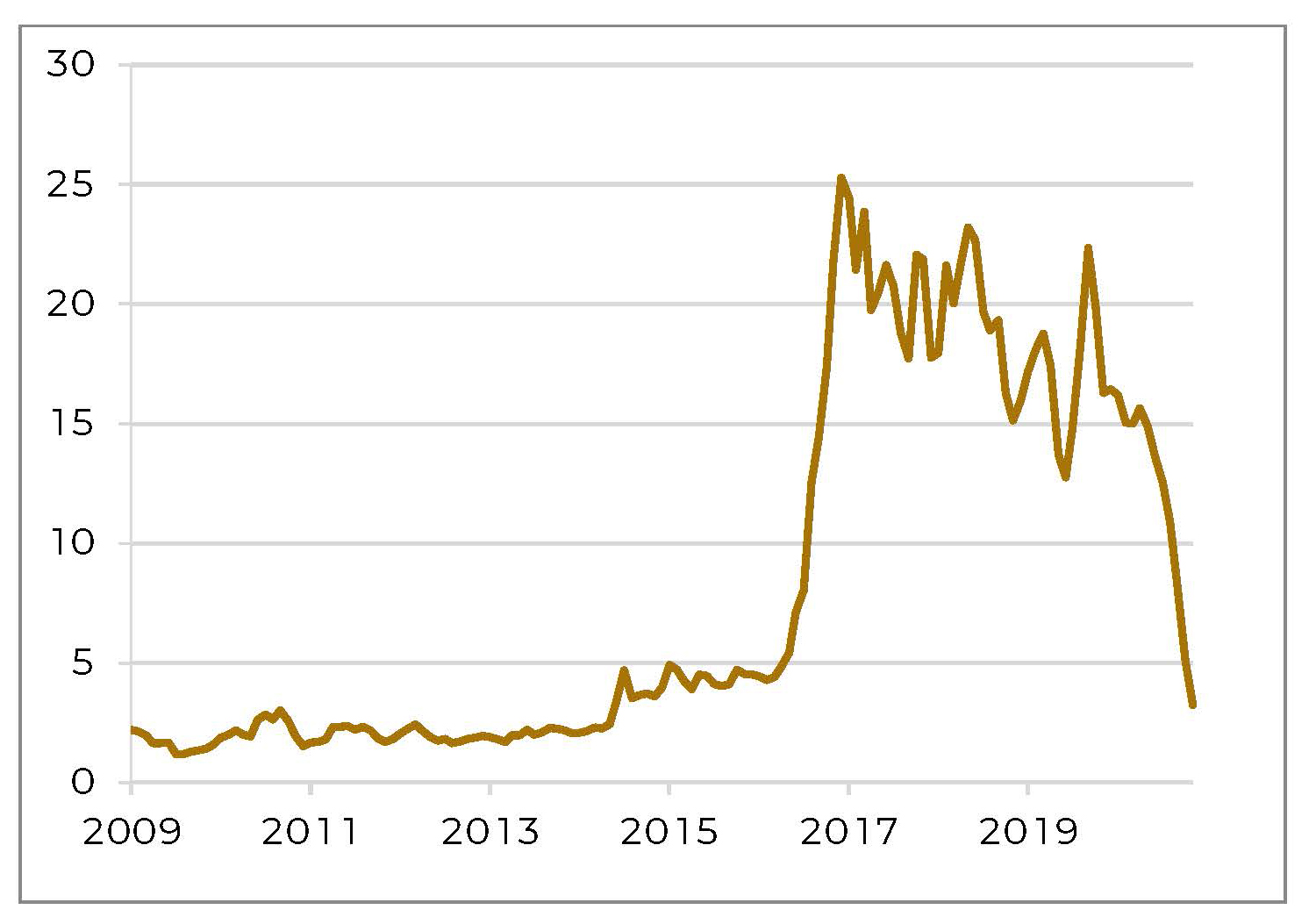

Le titre a vu son cours divisé par presque 10, ses obligations étant quasiment en défaut sur le seul mois de septembre.

C’est donc l’ensemble du secteur immobilier chinois qui est en difficulté par l’intermédiaire de ce colosse aux pieds d’argile.

Une expansion gigantesque du secteur

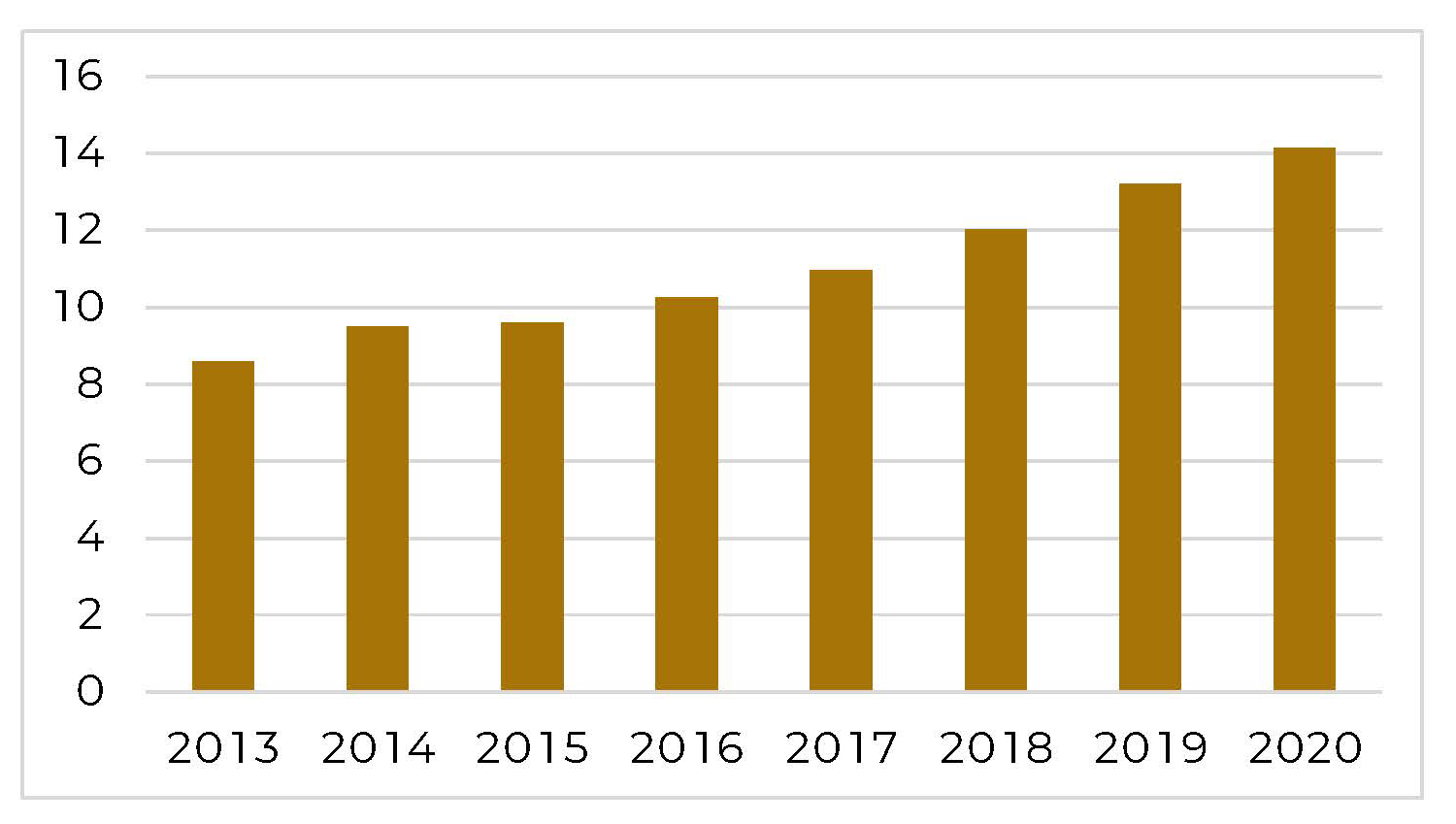

L’immobilier chinois sort d’une décennie d’investissements massifs. L’urbanisation et la démographie encore positive de ces deux premières décennies du siècle ont permis le développement de villes gigantesques. Ce sont 14 trilliards de Yuan qui ont été investis sur la seule année 2020, soit plus de 2 trilliards d’USD.

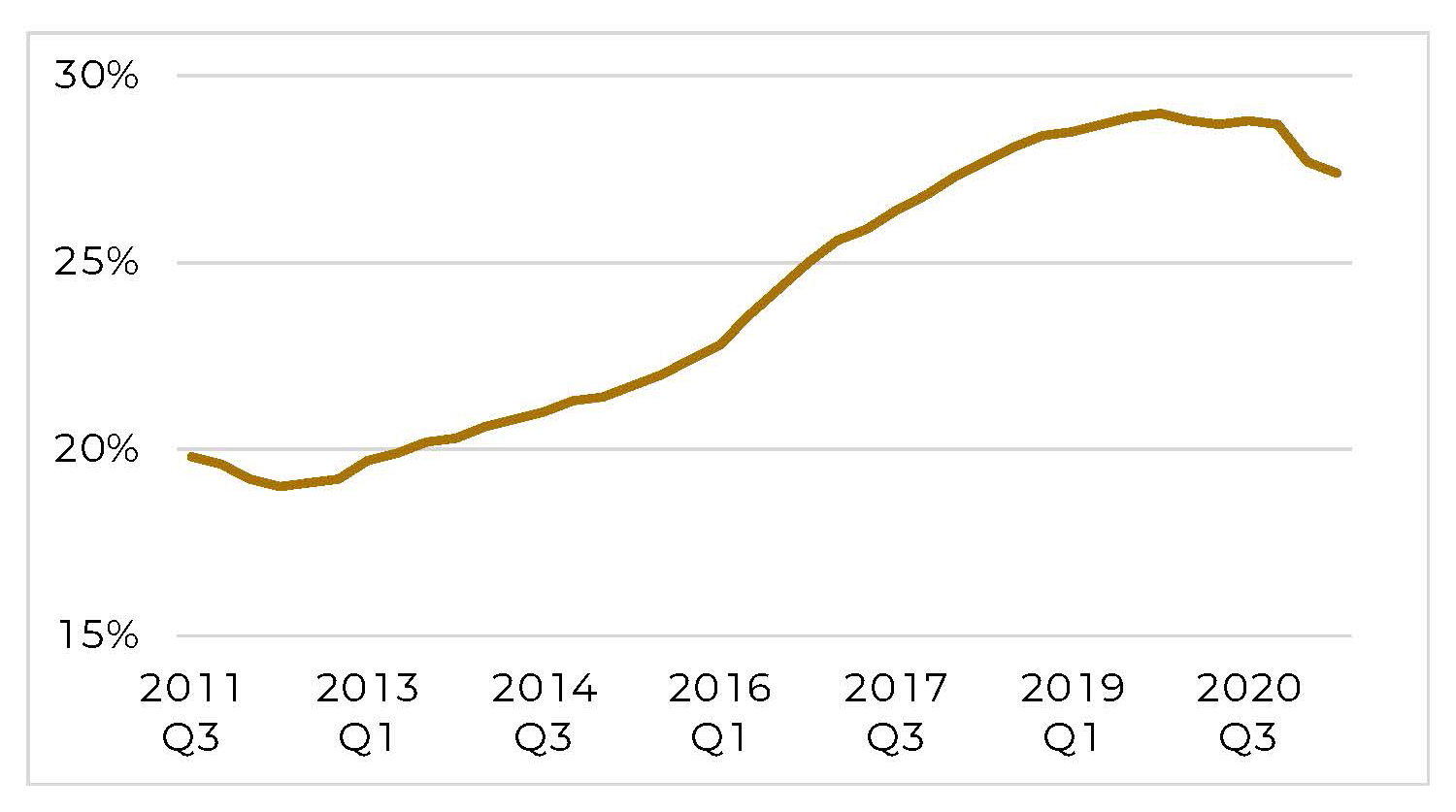

Cette croissance est également le fait d’un développement du crédit. Entre 2011 et 2020, le crédit des ménages affecté à leur résidence a augmenté de 10 points de pourcentage.

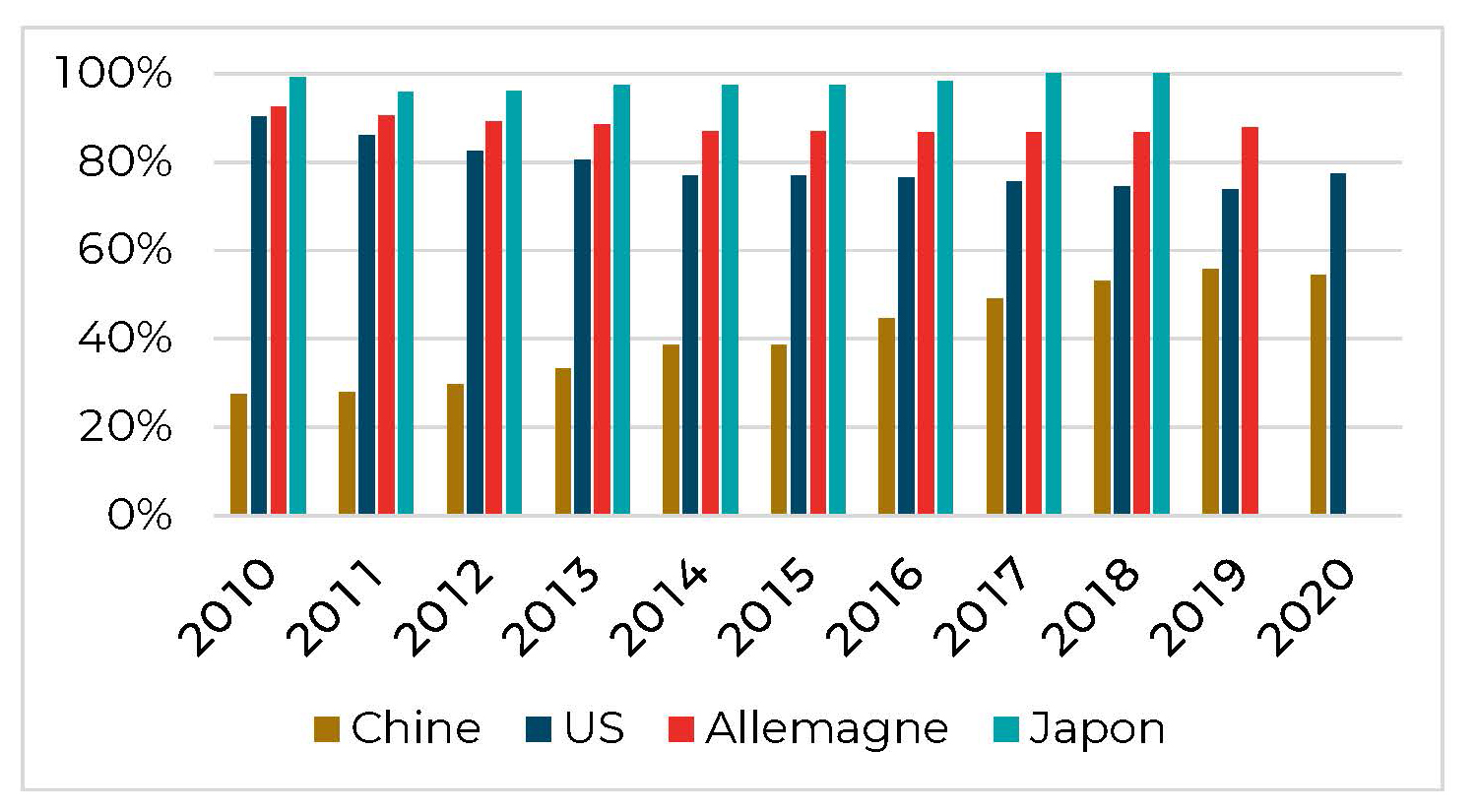

La dette des ménages chinois était d’à peine 30% du PIB en 2010. Elle a doublé en 10 ans. La Chine se rapproche peu à peu des niveaux d’endettement des pays occidentaux. Il est même intéressant de noter que les ménages américains ou allemands réduisent peu à peu leur niveau de levier, ce qui n’est pas le cas des ménages chinois.

Prix élevés

Autant d’investissements jumelés à une forte demande ont conduit à une hausse massive des prix sur la dernière décennie.

Le taux de croissance des prix immobiliers est encore de l’ordre de 3% par an dans les villes de moins de 15 millions d’habitants. Ce chiffre est en baisse sur les trois dernières années. Quant à la croissance annuelle des prix immobiliers dans les mégalopoles de plus de 15 millions d’habitants elle atteint presque 10%.

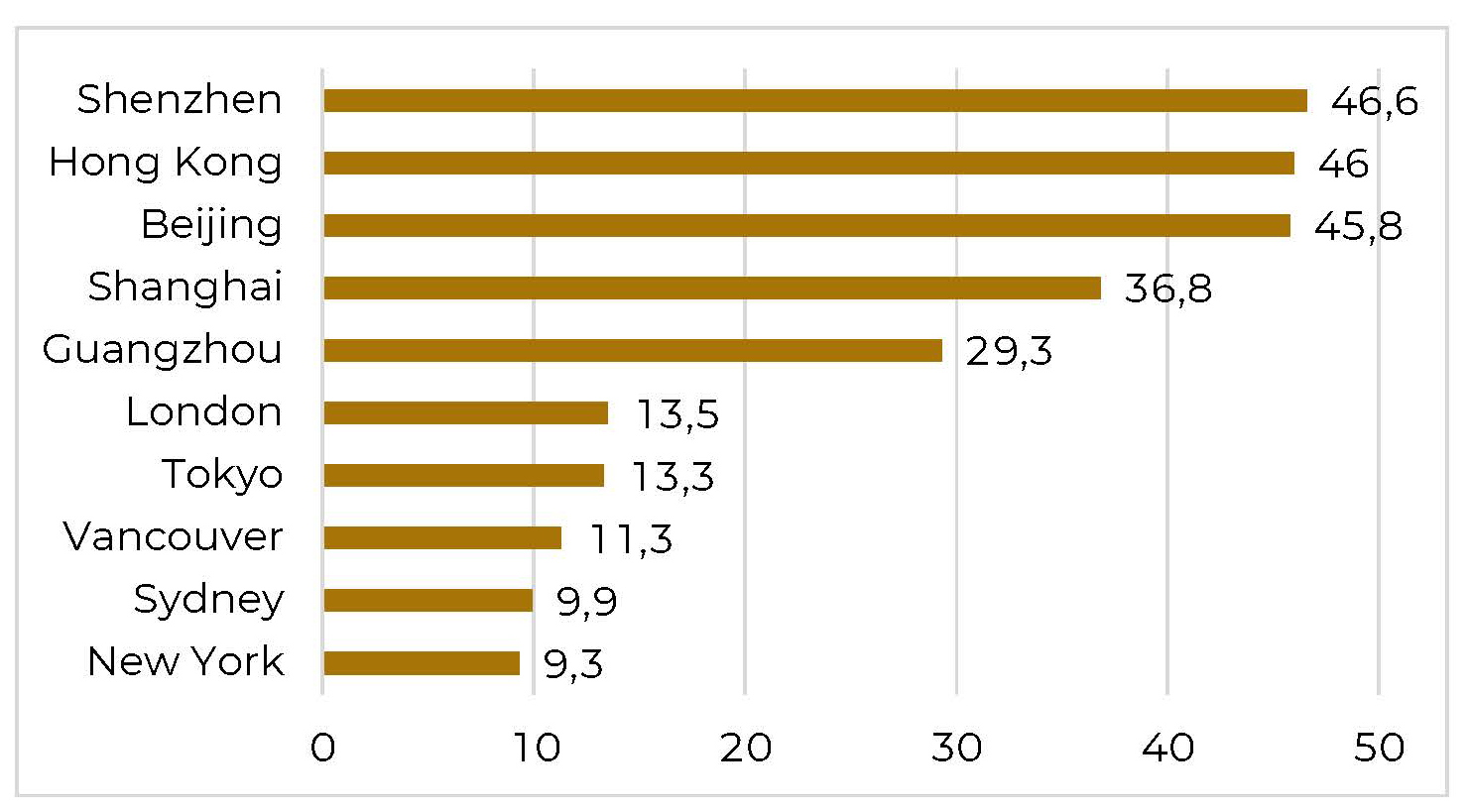

Avec de tels taux de croissance les prix immobiliers atteignent des niveaux qui rendent difficile l’acquisition immobilière. Une statistique permettant de comprendre clairement ce phénomène est d’étudier le multiple du prix immobilier par rapport au revenu. Ce chiffre atteint 45 fois en Chine ! Il est 3 fois supérieur à des villes comme Londres, Tokyo ou New York qui sont elles-mêmes connues pour être chères pour leurs habitants.

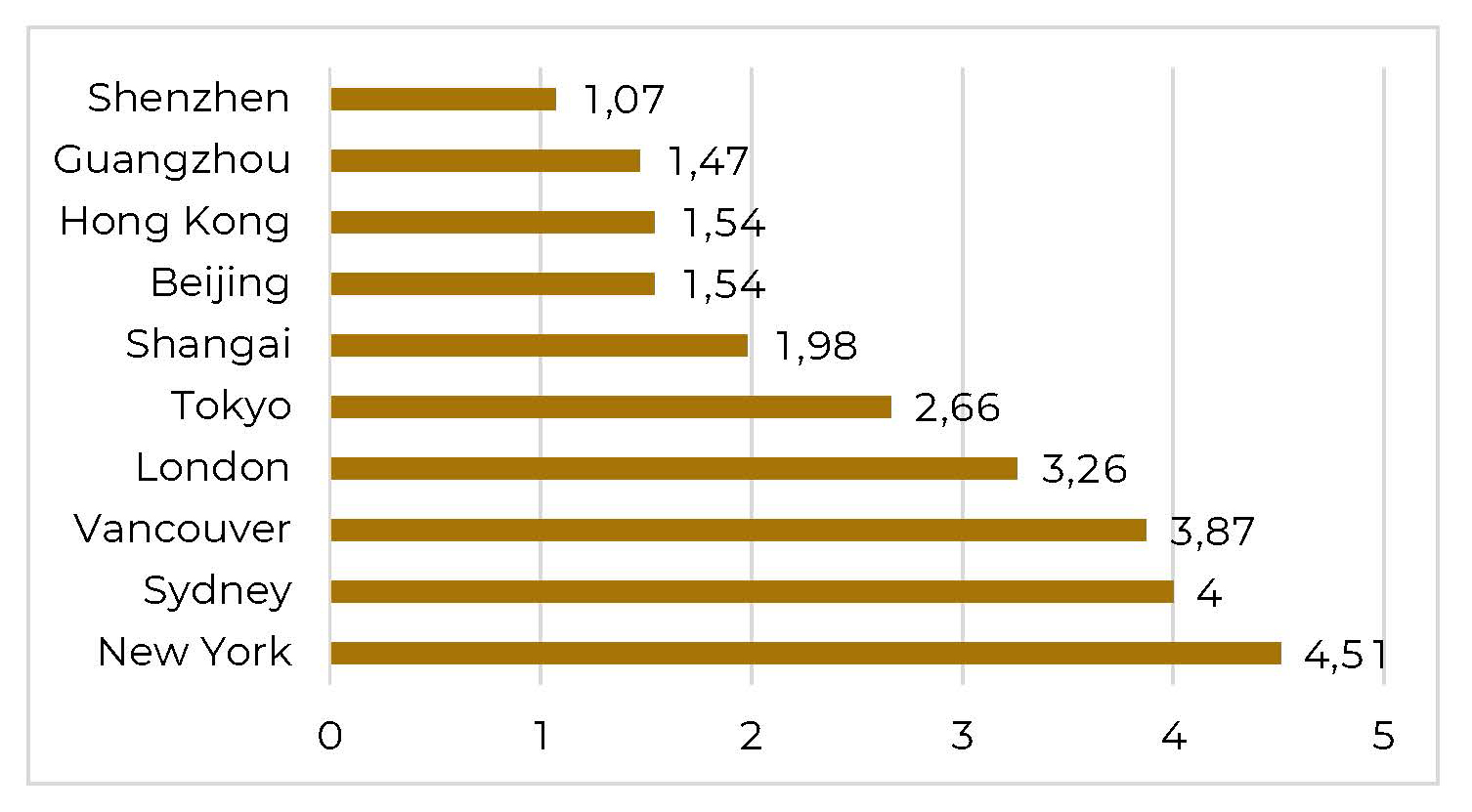

Corollaire à cela, les rendements immobiliers s’effondrent et dépassent péniblement les 1% ! Ce chiffre est d’autant plus frappant que le taux d’intérêt de base en Chine n’est pas négatif comme dans les pays occidentaux mais se situe à plus de 4% actuellement. Le risque immobilier n’est donc ici plus du tout rémunéré. Avec des rendements si faibles et de potentielles taxes à payer, nombre d’investisseurs choisissent de laisser les appartements vacants. 60 millions de logements étaient ainsi libres en 2017.

Des mesures pour refroidir le secteur

Le gouvernement chinois tente donc d’agir pour limiter la problématique immobilière. De nombreuses villes ont suspendu la vente de terrains et une taxe immobilière est également envisagée. Le président Xi cherche par tous les moyens à réduire les inégalités créées par la hausse des prix immobiliers en arguant que «l’immobilier est fait pour vivre, pas pour spéculer».

La Chine, ballotée entre communisme et capitalisme, est au-devant d’un problème non seulement immobilier mais également financier et de modèle de société.